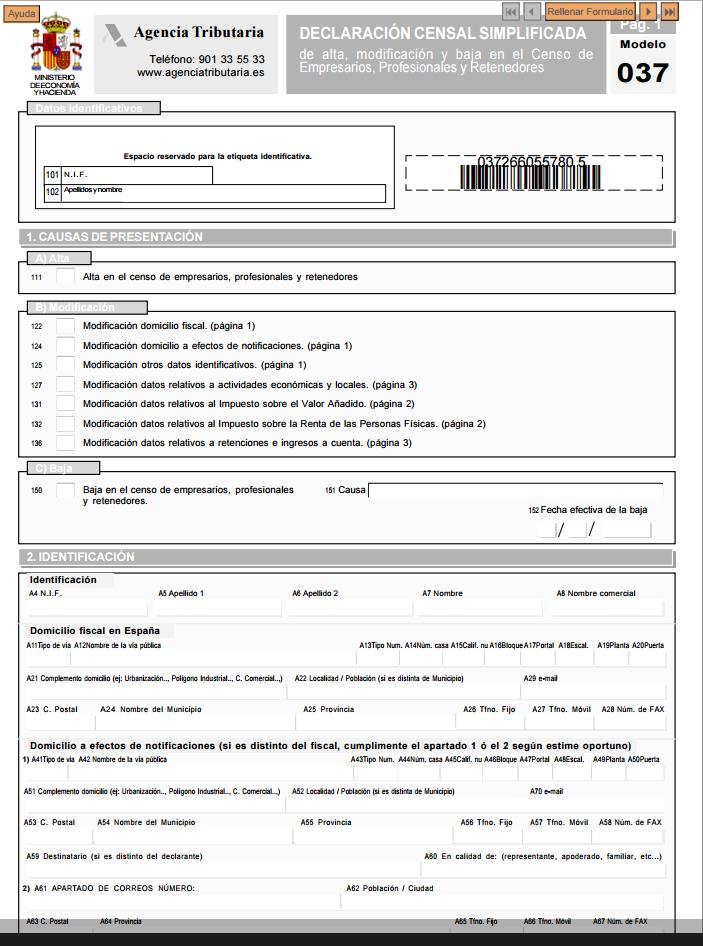

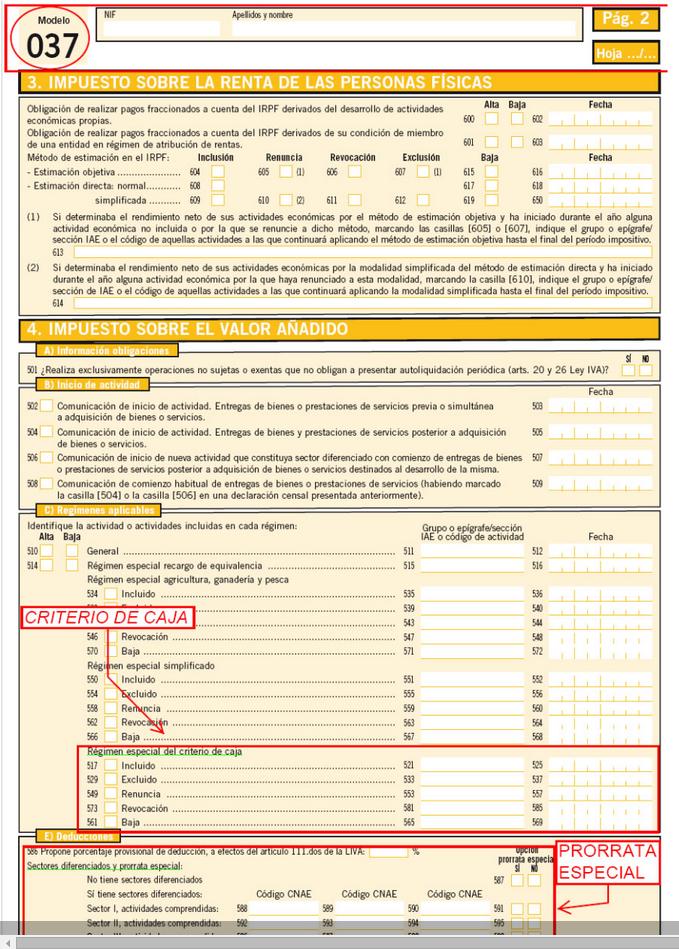

MODELO 037

El modelo 037 : Modelo de alta , modificación y baja del trabajador autónomo.

¿Qué utilidad posee el modelo 037?

Este modelo 037 se toma como un modelo de caracter simple del modelo 036, por medio del cual, el contribuyente realiza la presentación con el fin de poner en conocimiento a la administración tributaria eque se ha dado de alta en el censo de empresarios y profesionales y retenedores , además de las correspondientes modificaciones o bajas en base ellos.

¿Quién posee la obligación de presentar dicho modelo?

Estarán obligados a darse de alta en el censo de empresarios, profesionales y retenedores todos los mencionados sujetos pasivos que tengan como finalidad el efectuar en España una actividad de caracter económica o por el contrario efectuen trabajos obligados a retener. A menos que el mencionado alta se haya efectuado por medio de la cumplimentación del Modelo 036 o en su defecto mediante el DUE , el cualreemplaza ya sea a los modelos de alta en hacienda y a los de alta en la seguridad social.

Indicaciones en la declaración de este modelo

En el modelo 037 se indicará:

- Los motivos que causan su presentación

- La identificación del que tenga la obligación de tributar que realiza la solicitud del alta en el censo de empresarios profesionales y retenedores

- Las obligaciones obtenidas por todo a quel que lleva a cabo el alta en relación al impuesto de la renta de las personas físicas

- Las obligaciones que ya se han citado anteriromente pero en base al impuesto sobre el valor añadido o IVA

- El deber de retener o efectuar ingresos a cuenta como acto de poseer empleados, crealizar la contratación de profesionales o alquilar locales en los cuales se llevan a cabo actividades

- Los datos que guardan relación con la actividad de carácter económico así como a los locales en los cuales se llevan a cabo las actividades o la indicación a la administración tributaria de que la actividad se desarrolla fuera de un local

¿Qué tipo motivos originan la presentación del modelo 037?

El realizar la presentación del modelo 037 , tendrá como consecuencia ya sea la existencia de una persona que pretende llevar a cabo su actividad por el mismo, tanto profesional o como titular de una concreta actividad de una empresa.

A pesar de todo, el mencionado modelo tiene además otras numerosas obligacionesde carácter fiscal, tales como poner en conocimiento de la administración tributaria que se dan modificaciones en :

- El domicilio de carácter fioscal

- El domicilio notificativo

- Cuando se modifican algunos datos identificativos

- Cuando se produce una variación en base a la actividad realizada por el contribuyente

- En los deberes que afectan al I.R.P.F

- Se este obligado a retener

- Se de de baja de una determinada actividad

¿Qué tipo de datos personales se han de cumplimentar en el modelo con objeto identificativo?

En el modelo 037 incluiremos:

- El que posee la obligación de tributar, dejará constancia de su N.I.F , además de sus apellidos o nombre

- De forma volutaria el empresario con carácter físico, posee la opción de poseer la condición de empresario de responsabilidad limitada, debiendo dejar constancia de la misma en dicho modelo, además de la fecha de cuando se ha procedido a incribirse en el registro mercantil ( Posiblemente hayas ido al registro mercantil y les haya sonado a chino que una persona fisica se inscriba en el mismo por lo que a lo mejor es una buena opción ir con el código de comercio en la mano)

- El domicilio de carácter fiscal que normalemte es la misma que la vivienda habitual.

- El sitio en el cual deseamos recibir las notificaciones de hacienda si es diferente al fiscal

¿Que obligación tenemos de indicar en referencia a nuestras obligaciones con el impuesto sobre la renta?

En el citado modelo 037 realizaremos la correspondiente declaración a hacienda , de todas las obligaciones que poseamos en base al impuesto sobre la renta personas físicas.

1. El deber o no de efectuar pagos fraccionados.

El contribuyente puede enfrentarse a tres posibles actos en lo referente al impuesto sobre la renta de las personas físicas:

- 1. Que estemos tyratando con una persona física que quiere llevar a cabo actividad empresarial o profesional , pero que a consecuencia del tipo de actividad económica a efectuar ,sus ingresos se encuentren en menos de un 70% obligados a retener.

- 2.Que formemos parte de una entidad en régimen de rentas atributivas, tanto como una Sociedad Civil o una Comunidad de bienes.

- 3. Que aquel que vaya a efectuar dicha actividad ,sea un profesional y los ingresos del mismoestén sometidos a retención en mas de un 70%.

En los casos 1 y 2, el autónomo está obligado a efectuarlos pagos fraccionados, tanto por llevar a cabo una actividad por cuenta propia o ya sea por formar parte de una entidad en régimen de atribución de rentas (ojo aquí el socio capitalista de una entidad en régimen de atribución de rentas no realiza pagos fraccionados).

Que estemos en el tercer caso, tendrá como consecuencia que el autónomo o profesional carecerá de obligación de presentar pagos fraccionados.

EJEMPLO DE MODELO 037

|

|