MODELO 390

¿Quién debe cumplimentarlo y presentarlo?

Deberán de realizar la presentación del formulario 390 , el cual corresponde a la autoliquidación anual del IVA, todos y cada uno de los miembros de carácter pasivos que posean ya dicho deber de efectuar autoliquidaciones con carácter periódico en base a este impuesto, mensuales y trimestrales. dicho de otra manera:

- Las personas de carácter pasivo que efectuen actos en las que se realiecn aplicaciones recogidas en el Régimen general del impuestos, sin contar el Régimen de carácter especial de agricultura, ganadería y pesca, del Régimen de recargo equivalente y del Régimen de carácter simple.

- Todos aquellos miembros pasivos , los cuales se hayen inscritos en el Registro de devolución mensual el cual estipula el artículo 30 del Reglamento del IVA

- Todos y cada uno de los miembros pasivos, que posean la consolidación de Grandes Empresas por superar la cantidad de 6.010.121,04 euros en régimen operativo del año natural inmediato anterior.

Por otro lado, cabe destacar que quedan exentos de presentar el modelo 390, todos los sujetos de carácter pasivos del IVA, que posean el deber de presentar autoliquidaciones no periódicas sobre este impuesto.

¿Cuándo se ha de presentar?

Como este modelo se efectua anualmente, dicho modelo 390 ha de efectuarse y presentarse del 1 al 30 del mes de enero siguiente al año para que estamos realizando dicha declaración. Si por ejemplo además el último día hábil de este mes fuera fin de semana o festivo, se alargará hasta primer día hábil del mes de febrero febrero. Este tipo de modelo 390 , se ha de dar junto con la autoliquidación del último mes del año o del último trimestre del año, es decir, con el modelo 303.

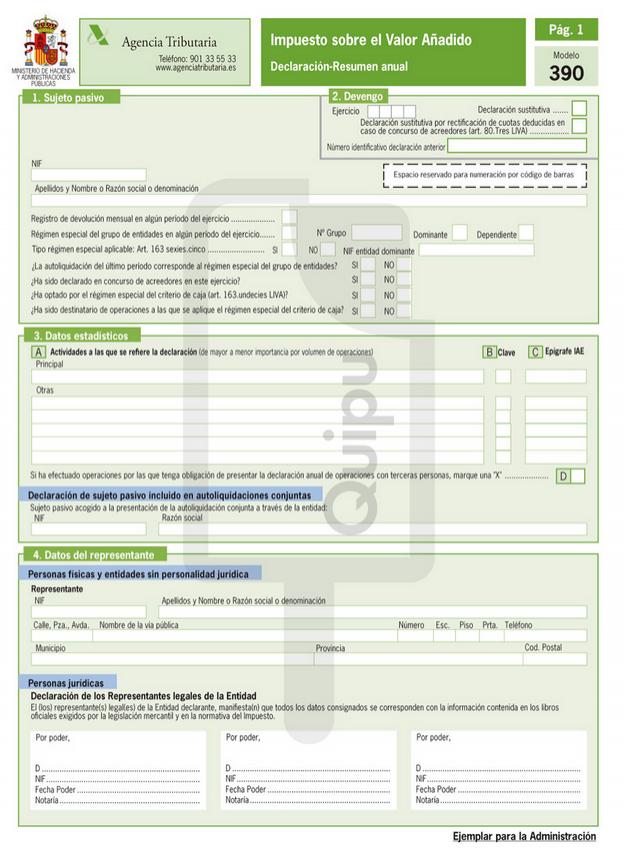

El formulario.

Este tipo de modelo 390 consta de 7 páginas a cumplimentar, todas están ellas duplicadas, de esta forma por ujn lado la Administración, y por el otro el que la cumplimenta , puedan agenciarse una copia. En la primera de esas hojas, lo que debemos de cumplimentarson los datos de carácter personal que hacen referencia al sujeto pasivo que está realizando al presentación de dicho el formulario, sus datos de carácter estadístico (las actividades que a las que se refiere en la declaración) y los datos si lo hay, de su representante o persona que lo representa (será necesaria su presencia si el sujeto pasivo es una persona jurídica o representa a una comunidad de bienes o a una herencia yaciente).

Las operaciones efectuadas generalmente.

En la página siguiente, es decir en la número 2 del modelo 390, se efectua el cálculo y declaración correspondiente del IVA retribuido durante todo el año. Para realizarlo, se ha de estipular la base imponible de las diferentes actividades generales efectuadas, sus correspondientes porcentajes, si estos son aplicables claro, y la cuota percibida. Realizando la correspondiente suma de estas cuotas, dispondremos o nos dará como resultado, la cifra anual del IVA retribuido. Por otro lado, en la página 3 se realiza el cálculo y la declaración del IVA que se ha deducido en todo el año. Para efectura dicho proceso, otra vez, se declara la base impuesta de la totalidad de las actividades realizadas de forma general durante todo el año, sus correspondientes porcentajes y sus cuotas deducibles. De la misma forma que con el IVA retribuido, se ha de proceder a la suma del total de cuotas deducibles para que de esta manera nos der la totalidal del IVA anual deducible.

Las operaciones efectuadas simplificadamente

En la siguiente página, es decir la número 4 del citado documento o modelo, la cumplimentaremos con la correspondiente información en referencia a estas operaciones. Primeramente declararemos la totalidad las operaciones de carácter simple, exceptuando las agrícolas, las ganaderas y las forestales, y seguidamente realizaremos lo mismo con estas últimas. Una vez efectuado lo citado anteriormente, lo siguiente que realizaremos será el cálculo de la totalidad del IVA retribuido durante todo el año, con los dos tipos de operaciones. Hay que poseer un vocabulario bastante técnico para poder cumplimentar correctamente los campos referentes a esta parte del modelo 390, por lo que es aconsejable echarle un vistazo el manual de ayuda que tenemos a nuestra disposición en la web de la Agencia Tributaria.

El resultado de la liquidación anual y la tributación por razón de territorio.

En lo referente al apartado número uno, únicamente deberá ser cumplimentado, por los sujetos pasivos que realicen la tributación solamente en territorio común. Por otro lado, aquellos que lo efectuen en diferentes administraciones a la vez (territorio común, Álava, Guipúzcoa, Vizcaya y Navarra) deberán de cumplimentar el apartado Tributación por razón de territorio.

Además, en esta página número 5 del formulario 390, se haya un apartado reservado para realizar el cálculo del resultado total de las liquidaciones del año, obteniendo los períodos que no tributativos especiales, del grupo de entidades y los que sí lo realizan, y por otro lado, para calcular el cómputo de las actividades anuales..

Las actividades de carácter específico y las prorratas.

Todos los citados apartados están incluidos en la página 6. En el número uno, se ha de especificar la cantidad total de las actividades efectuadas, sin tener en cuenta si se han incluido en el formulario o no. En lo referente al apartado Prorratas, sólo ha de cumplimntarse por los sujetos pasivos que apliquen la regla de prorrata por efectuar actividades con derecho a deducción y sin derecho a deducción simultáneamente.

Hay que hacer constar los siguientes datos de todas las operaciones declaradas: el código C.N.A.E,la totalidad de las actividades, la cuantía de las operaciones deducibles, el tipo de prorrata y su debido porcentaje.

Operaciones con regímenes deducibles diferenciados.

Está situado en la página 7 del modelo 390, el cual se debrá de rellenar por aquellos sujetos pasivos que han efectuado operaciones deducibles diferenciadas, las cuales desglosarán el IVA deducible de las diferentes actividades realizadas.

EJEMPLO DE MODELO 390

|

|