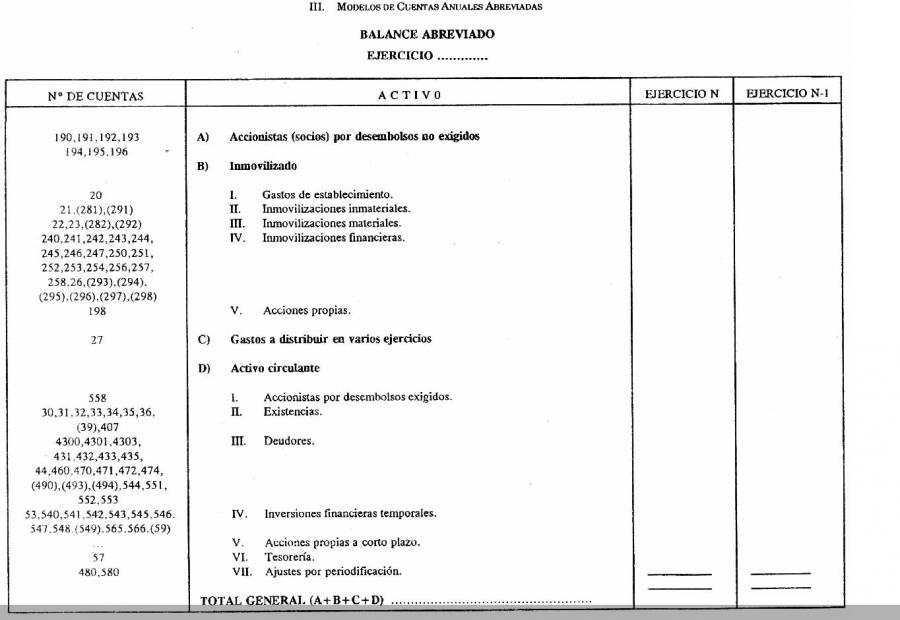

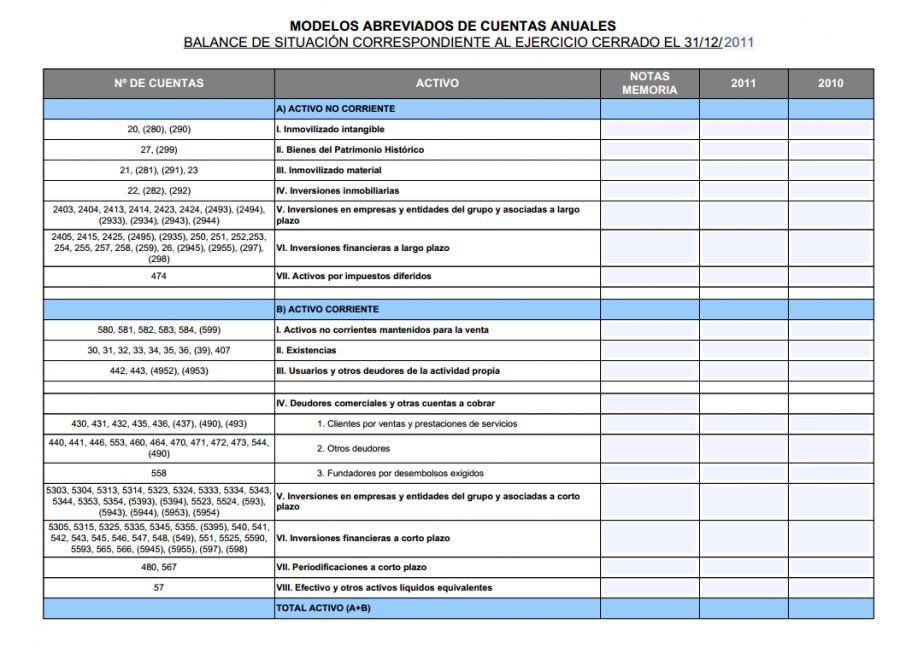

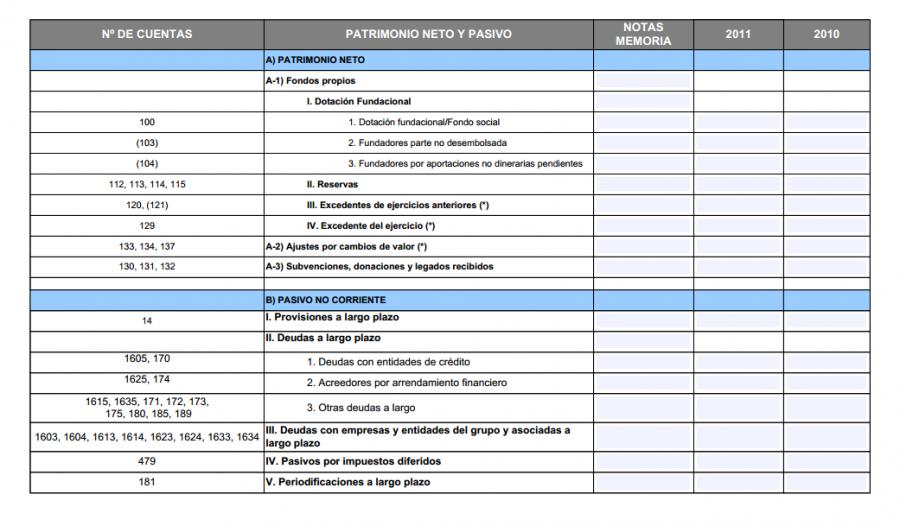

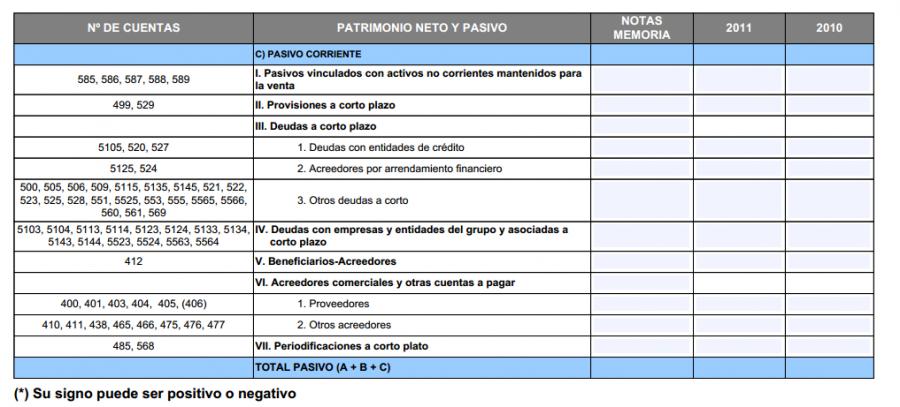

MODELO DE BALANCE ABREVIADO

Podrán llevar a cabo el Balance abreviado las empresas que realicen correctamente la aplicaciónn el PGC (no el de PYMEs) y a la fecha de cierre de todos los correspondientes, menos en el caso de dos de las situaciones siguientes:

- Que la totalidadl de las partidas del activo no sea superior los dos millones ochocientos cincuenta mil euros.

- Que el importe total de su cifra al año de negocios no sea mayor de los cinco millones setecientos mil euros.

- Que coo media de trabajadores empleados durante el correspondiente ejercicio no sea mayor a cincuenta.

Dichas sociedades dejarán de poseer esta facultad si no reunen, en el periodo de dos ejercicios consecutivos, dos de los requisitos referenciados en el párrafo anterior.

La diferencia más importante entre el Balance ordinario y el abreviado se encuentra en el formato del mismo, la desagregación que se exije para el Balance abreviado es inferior, aunque no se conocen normas específicas diferentes de las previstas para el Balance ordinario.

Desde el día 29 de septiembre de 2016, se han efectuado correcciones en el Código de Comercio y en la Ley de Sociedades de Capital, para subir los umbrales que hagan que las Sociedades Anónimas y Sociedades Limitadas tengan que llevar a cabo el correspondiente balance, situación de cambios en el total del patrimonio de dicha sociedad y memoria abreviados.

La Ley 14/2013, de 27 de septiembre , la cual apoya a los emprendedores para que se internacionalicen los mismos (se le denomina Ley de Emprendedores) ha realizado una serie de correcciones en el Código de Comercio y en la Ley de Sociedades de Capital, para aumentar los umbrales que permitirán a las Sociedades Anónimas y Sociedades Limitadas realizar balance, estado de cambios en el patrimonio total y memoria abreviados (lo quel les permitirá no tener que formular estado de flujos de efectivo e informe de gestión).

Podrán llevar a cabo la formulación de sus cuentas anuales haciendo uso de los modelos abreviados, todas las sociedades en las cuales, a la fecha de cierre del ejercicio y durante dos consecutivos, se den, como mínimo dos de los requisitos siguientes:

- Activo que no supere los 4.000.000 € (antes, 2.850.000 €)

- Importe totalde la cifra anual de negocios inferior a 8.000.000 € (antes, 5.700.000 €)

- Promedio de trabajadores empleados durante el ejercicio que no sea mayor a 50 (no varía).

Tendremos en consideración, que los nuevos límites hacen referencia a los ejercicios cerrados a partir del pasado 29 de septiembre de 2016. Por lo que, se sobreentiende que la sociedad podrá realizar el balance abreviado si en los ejercicios cerrados a 31 de diciembre de 2016 y 31 de diciembre de 2016 realiza el cumplimiento mínimo de dos de los nuevos límites, a pesar de que en el ejercicio 2016 superase alguno de los límites en vigor para ese ejercicio (5.700.000 euros de cifra de negocios o 2.850.000 euros de activos).

Hay que respetar, de todas maneras, los mismos límites de activo e importe total de la cifra de negocios de antes de ponerse en vigor la Ley para la obligación de auditar las cuentas anuales, por lo que desde el 29 de septiembre de 2016 no se dará siempre el equivalente balance abreviado = carencia de auditoría.

Dicho de otra manera, se sigue teniendo como umbrales para realizar la excepción de la obligación de auditar, todas aquellas entidades que durante dos ejercicios consecutivos tengan, a la fecha de cierre correspondiente, mínimo dos de los siguientes requisitos:

- total activo no mayor a 2.850.000 euros;

- importe total de cifra de negocios no mayor ar a 5.700.000 euros

- Promedio de trabajadores empleados no mayor a 50.

EJEMPLO DE BALANCE ABREVIADO

|

|

|

|

|

Modelos anteriores |

|

|

|

|

|