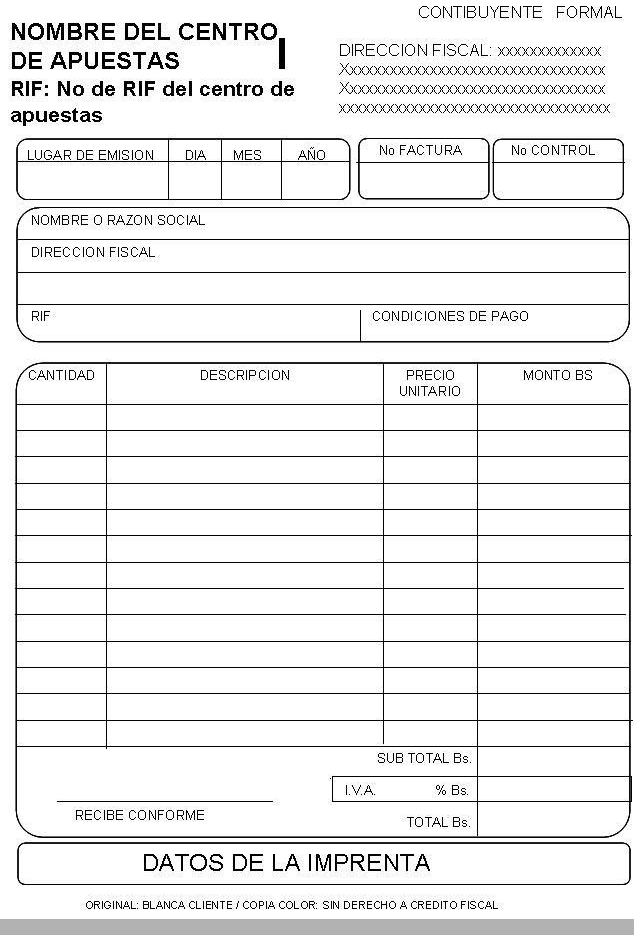

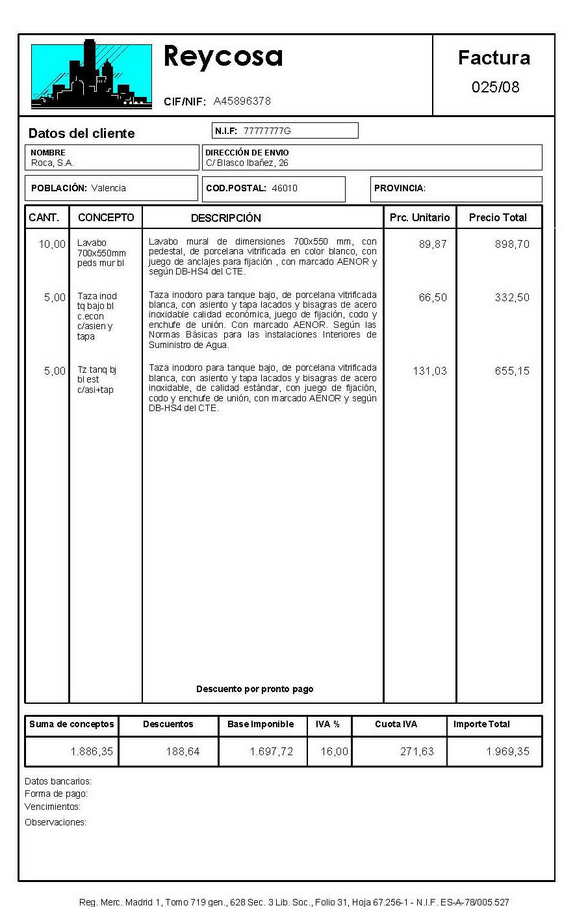

Modelo de factura persona natural

La declaración de iniciación de actividades es una declaración jurada formalizada ante el Servicio de Impuestos Internos sobre el comienzo de cualquier tipo de negocios o labores susceptibles de producir rentas gravadas en la primera o segunda categoría de la Ley de la Renta. Puede consultar el listado de Códigos de Actividad Económica, para ver el código correspondiente a la actividad económica que declara comenzar a realizar.

Las personas naturales cuyos ingresos anuales sean iguales o inferiores a un mil quinientas unidades tributarias (1.500 U.T.), únicamente cuando las facturas sean empleadas como prueba del desembolso por el adquirente del bien o el receptor del servicio, conforme a lo previsto en la Ley de Impuesto sobre la Renta. El resto de las facturas emitidas por las personas a la que hace referencia

este numeral, deberán emitirse conforme a lo dispuesto en esta Providencia o cumpliendo lo establecido en la Providencia Administrativa Nº 1.677, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 37.661 del 31 de marzo del 2.003.

Las personas naturales cuyos ingresos anuales sean iguales o inferiores a un mil quinientas unidades tributarias (1.500 U.T.), que no sean contribuyentes ordinarios del impuesto al valor agregado, únicamente cuando emitan facturas que deban ser empleadas como prueba del desembolso por el adquirente del bien o el receptor del servicio, conforme a lo previsto en la Ley de Impuesto sobre la Renta. El resto de las facturas emitidas por las personas a las que hace referencia este numeral, deberán emitirse conforme a lo dispuesto en esta Providencia Administrativa o cumpliendo lo establecido en la Providencia Administrativa Nº 1.677, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 37.661 del 31 de marzo del 2.003.

Los emprendedores, ya sean empresas o personas naturales, deben presentar declaraciones de impuestos como parte de sus obligaciones. A grandes rasgos podemos identificar dos tipos de declaraciones de impuestos: las mensuales (Ejemplo: declaración mensual de IVA) y las anuales (Ejemplo: Declaración anual de renta), entre otros.

Se refiere a un régimen de tributación para pequeños comerciantes, artesanos y pequeños prestadores de servicios, que venden o prestan servicios directamente al público o consumidor, cuya principal característica es quedar liberados de la obligación de emitir facturas y cumplir con el Débito Fiscal previamente fijado con el Servicio de Impuestos Internos. Quienes se acogen a esta modalidad deben reunir los siguientes requisitos:

- Que sean Personas Naturales.

- Que vendan o presten servicio directamente al público consumidor y que su monto neto promedio, en los últimos doce meses anteriores a la solicitud, no exceda a 20 Unidades Tributarias Mensuales (UTM).

- Que sean clasificados como pequeños comerciantes por la Dirección Nacional del SII.

Liberación de la obligación de emitir facturas por las ventas o servicios. Los pagos del Impuesto al Valor Agregado (IVA) se realizan cada tres meses.

Pueden acceder a la tributación simplificada, los contribuyentes que cumplan en el sistema tradicional un año de actividades, en una fecha posterior al 31 de diciembre o junio de cada año, debiendo presentar una Declaración Jurada en el formulario proporcionado por el SII.

A las personas que por primera vez efectúen un inicio de actividades en la primera categoría, que indiquen que solicitarán timbraje de facturas, se les recuerda que requieren ser verificados en su actividad y domicilio, para posteriormente ser autorizado, si así lo solicitaren, para la emisión electrónica de dichos documentos o su timbraje, según corresponda, de acuerdo a los términos contenidos en la Circular Nº 10 de 2025 y sus modificaciones posteriores.

Para las microempresas familiares se aplicará un procedimiento simplificado de aviso de inicio de actividades, donde la declaración presentada ante la Municipalidad, debidamente visada por ella, servirá como Formulario de Aviso de Inicio de Actividades ante el Servicio.

EJEMPLO DE FACTURA DE PERSONA NATURAL

Más modelos en Modelos de facturas

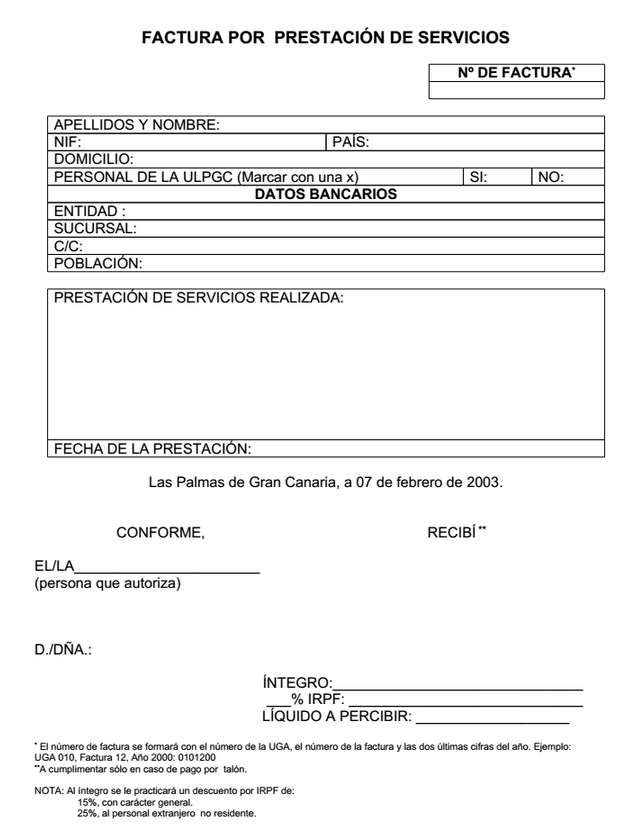

Modelo de factura por prestación de servicios profesionales

MODELO DE FACTURA POR PRESTACIóN DE SERVICIOS PROFESIONALES FACTURA POR PRESTACIóN DE SERVICIOS Nº DE FACTURA APELLIDOS Y NOMBRE: NIF: PAíS: DOMICILIO: PERSONAL DE LA ULPGC(Marcar con una x) SI: NO: DATOS BANCARIOS ENTIDAD : SUCURSAL: CC: POBLACIóN: PRESTACIóN DE SERVICIOS REALIZADA: .............................…

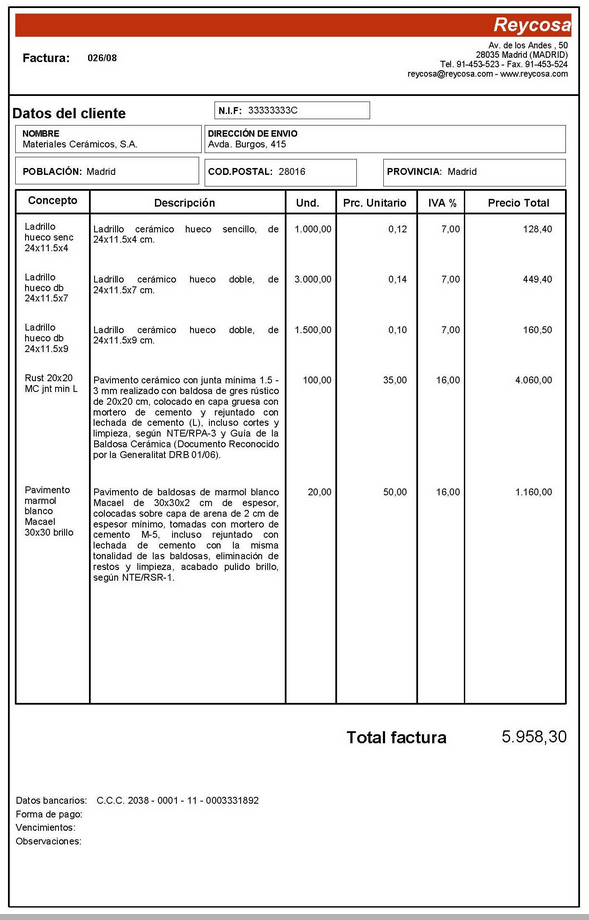

Ejemplo de factura

EJEMPLO DE FACTURA Este tipo de facturas ,son utilizados normalmente ,a la hora de proceder a realizar devoluciones de mercancía, para efectuar las comisiones por volumen. Ya paraterminar, las facturas recapitulativas, son aquellas de las que hacemos uso para realizar la correspondiente documentación de un grupo de fa…

Modelo de factura emitida

La factura es un documento utilizado para tributar tanto las compras, como las ventas, estos documentos deben ser registrados ya que por ser transacciones comerciales, pueden acreditar la venta asegurando la real operación. La finalidad de una factura es acreditar la correcta transferencia de bienes, además que el usu…

Modelo de factura gratis

MODELO DE FACTURA GRATIS Este tipo de documentos, denominados facturas, son de carácter administrativo y nos hace la labor de ser un justificante de alguna compra o de alguna venta que hayamos realizado, de algún tipo de mercancía o de algún tipo de servicio que hayamos contratado, que a parte de todo lo anterior , co…

Modelo de factura para autonomos

Se considera que es una obligación de todo trabajador autónomo el emitir facturas, dicho documento debe cumplir con datos indispensables para poder ser emitida y recibida, al mismo tiempo que pueda convertirse en un gasto deducible. este es un documento utilizado por la persona física en representación de la empresa a…

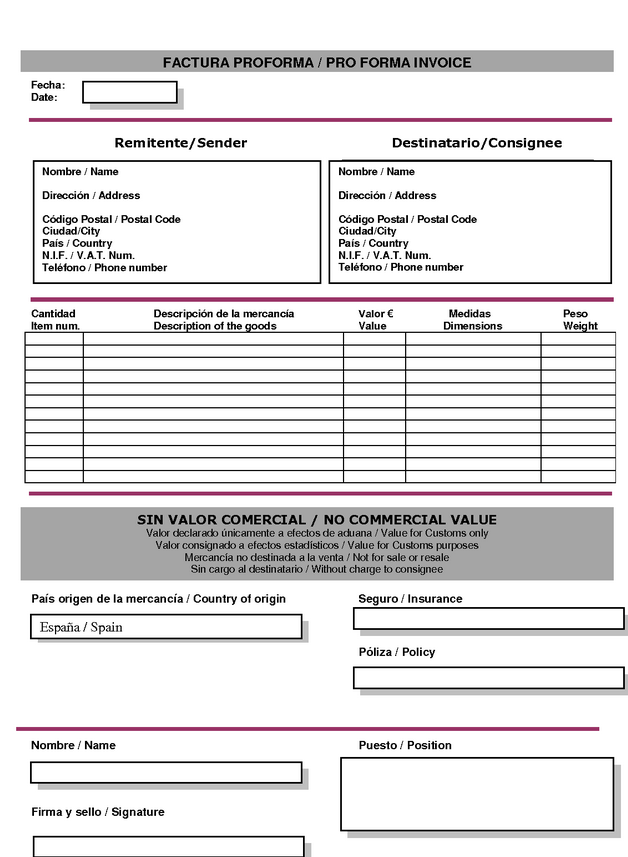

Modelo de factura proforma

MODELO DE FACTURA PROFORMA Este tipo de facturas a las cuales se les conoce por medio de proforma. ESte tipo de factura, noes mas que un documento en el que se ha de redactar con detalle algún tipo de pferta de carácter comercial.Estas facturas son realizadas por vendedores antes de proceder a realizar de una manera m…