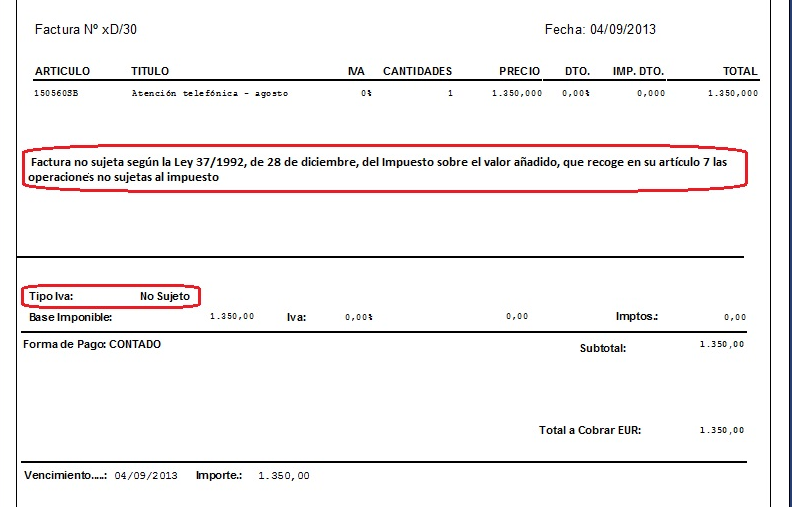

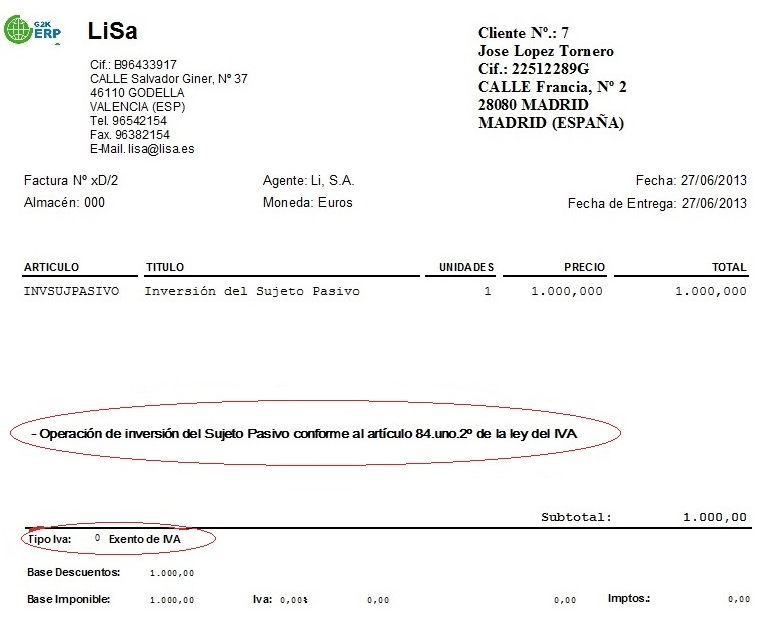

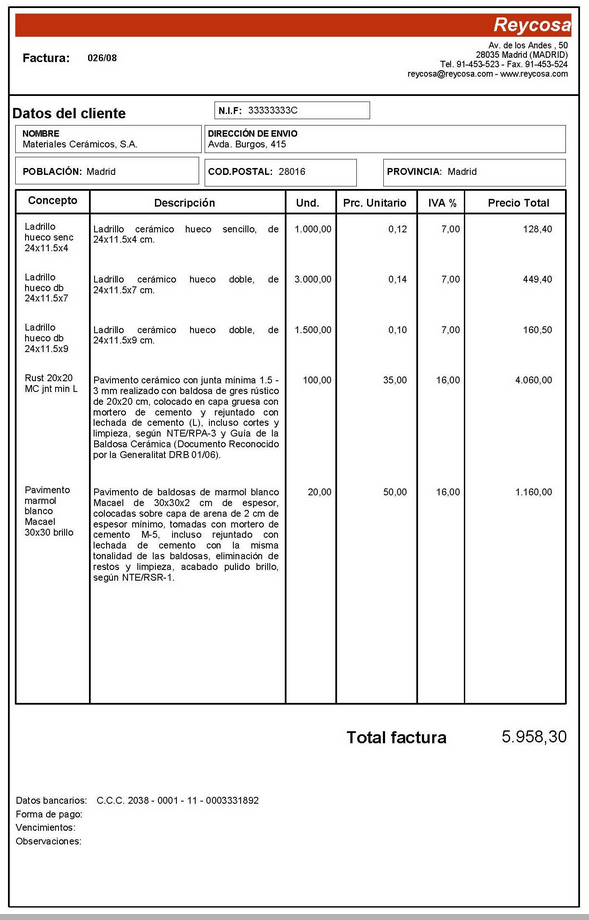

Modelo de factura sin IVA

Generlamente en las facturas en las que cabe la posibilidad de que no aparezca el IVA, es en las facturas denominadas intracomunitarias, que so la s que se dan lugar en opreciones en las que ambos lados ,tanto el comprador como el vendedor son empresarios o profesionales a efectos del correspondiente IVA. Pero se da el caso de que una de las partes reside en un Etado el cual forma parte de la Unión Europea , distinto a España.

Lo que principalmente diferencia a este tipo de documento de facturación intracomunitario, es que como hemos citado anteriormente,puede ser o se puede dar la posibilidad, a causa de la legalidad de dicha configuración del impuesto, que en este tipo de facturación no venga reflejado o carezca de IVA, por este mismo motivo es imprescindible que la persona que va adquirir dicho bien, tanto nosotrols como nuestros clientes, posea el correspondiente número de operador intracomunitario , o sea el NIF-IVA.

Cuando se da la ocasión de que siendo nosotrros mismos ,los que estamos realizando la bores de empresario o de profesional, y adquirimos un nuevo bien ganancial, de un páias de un Estado de la Unión Europea que no sea España, estamos procediendo a realizar operaciones intracomunitarias de bienes.En esta ocasión, si está presente o contamos con el correspondiente NIF o IVA, el empresario o trabajador profesional del Estado de la Unión Europea que no es España, deberá de proceder a expedir dicha factura sin el correspondiente IVA. Pra realizar el cobro o la deducción de este, nosotros deberemos de autorrepercutirnos para proceder a su deducción.

Si careciéramos del correspondiente NIF o IVA español, la persona encargada de la venta de la mercancía, la cual es la que reside en el país diferente de España, debería de expedir una factura con el debido IVA del páis donde se encuentre.

Si se da el caso contrario, y somos nosotros los que realizamos la venta aun empresario de un Estado de la UE que no es España, siempre que este empresario o profesional cuente con el IVA-NIF, deberemos de realizareste tipo de documento de facturación sin el correspondiente IVA, ya que es debido a que se trata de una venta intracomunitaria de bienes,la cual está exenta según el artículo 25 de la Ley del IVA. Por lo tanto será la persona que recibe la mercancía ,la encargada de autorrepercutirse dicho IVA de su país,para proceder a la deducción del mismo.

MUY IMPORTANTE: debemos estar seguros de que la persona que adquiere nuestra mercancía , posee NIF-IVA de su país, ya que en caso contrario, la factura emitida tendrá que ser una factura CON IVA.

Más modelos en Modelos de facturas

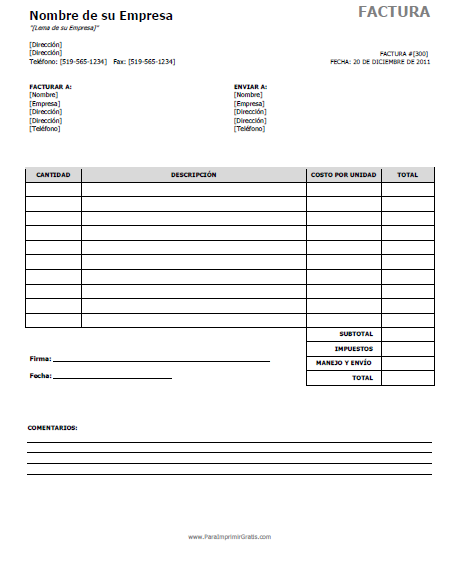

Modelo de factura para rellenar

MODELO DE FACTURA PARA RELLENAR Si hablamos de España, los requisitos que se consideran como necesarios e imprescindibles a la hora de realizar una factura son varios. Uno muy importante el número de facturación, el lugar y la fecha de expedición de la misma, los datos tanto del que realiza la ventar como del comprado…

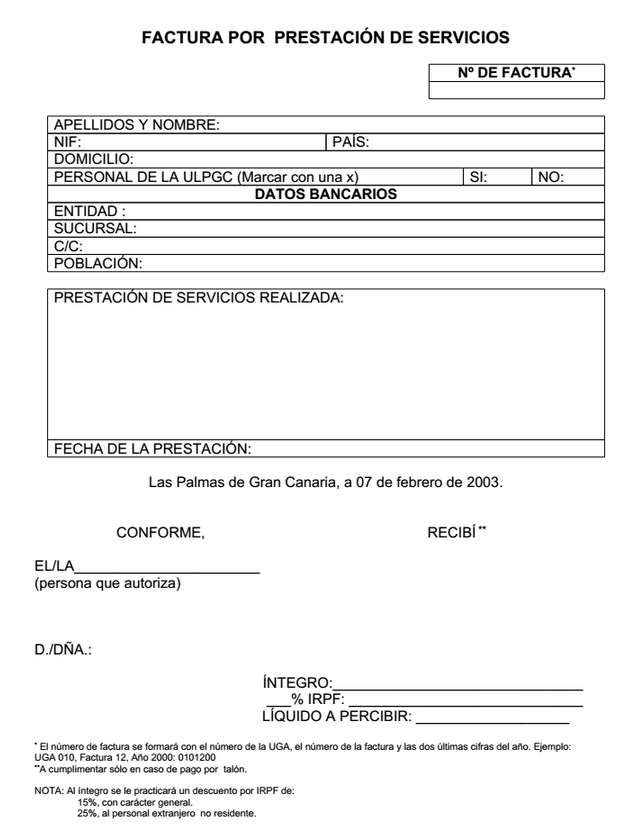

Modelo de factura por prestación de servicios profesionales

MODELO DE FACTURA POR PRESTACIóN DE SERVICIOS PROFESIONALES FACTURA POR PRESTACIóN DE SERVICIOS Nº DE FACTURA APELLIDOS Y NOMBRE: NIF: PAíS: DOMICILIO: PERSONAL DE LA ULPGC(Marcar con una x) SI: NO: DATOS BANCARIOS ENTIDAD : SUCURSAL: CC: POBLACIóN: PRESTACIóN DE SERVICIOS REALIZADA: .............................…

Ejemplo de factura

EJEMPLO DE FACTURA Este tipo de facturas ,son utilizados normalmente ,a la hora de proceder a realizar devoluciones de mercancía, para efectuar las comisiones por volumen. Ya paraterminar, las facturas recapitulativas, son aquellas de las que hacemos uso para realizar la correspondiente documentación de un grupo de fa…

Modelo de factura emitida

La factura es un documento utilizado para tributar tanto las compras, como las ventas, estos documentos deben ser registrados ya que por ser transacciones comerciales, pueden acreditar la venta asegurando la real operación. La finalidad de una factura es acreditar la correcta transferencia de bienes, además que el usu…

Modelo de factura gratis

MODELO DE FACTURA GRATIS Este tipo de documentos, denominados facturas, son de carácter administrativo y nos hace la labor de ser un justificante de alguna compra o de alguna venta que hayamos realizado, de algún tipo de mercancía o de algún tipo de servicio que hayamos contratado, que a parte de todo lo anterior , co…

Modelo de factura para autonomos

Se considera que es una obligación de todo trabajador autónomo el emitir facturas, dicho documento debe cumplir con datos indispensables para poder ser emitida y recibida, al mismo tiempo que pueda convertirse en un gasto deducible. este es un documento utilizado por la persona física en representación de la empresa a…