Modelo 671 hacienda guipuzcoa

Oinordetza eta Dohaintzen gaineko Zerga

Impuesto sobre Sucesiones y Donaciones

Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones.

Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit contributiva en el siguiente periodo de tiempo:

- a) Si nos referimos a transmisiones «mortis causa» y de seguros de, en un periodo de seis iniciados desde la muerte del causante o desde que se de firmeza al testimonio de muerte.

El mismo periodo de tiempo se aplicara a las transacciones del aprovechamiento pendientes de la muerte del beneficiario, a pesar de que la desmantelaje de pertenencia se realizara por acto «inter vivos».

- b) En los demás casos , el periodo de tiempo de que se dispondrá será de de treinta días naturales, dando comienzo desde el día siguiente a aquél en que se celebre el contrato.

Dos. De todas maneras, anteriormente al cumplimiento del periodo de tiempo estipulado en la letra a) del apartado anterior referente a las transacciones«mortis causa», tendremos la opción de realizar la solicitud del aplazamiento del mismo por un periodo de tiempo de seis meses , con las causas a las que hace referencia en el artículo 41 del Reglamento del Impuesto sobre legados y concesiones, aprobado por Decreto Foral 42/2012, de 22 de octubre.

Finalidad y englobado de los modelos 670, 671 y 672 del tributo sobre testamentos y cesiones

Uno. Se dejará constancia en las autoliquidacionesel total de los datos que sean necesarios adjuntar a las instrucciones estipuladas en los correspondientes modelos.

Dos. De la misma manera, se adjuntará a dicha autoliquidación la documentación necesaria, según lo estipulado en el artículo 44 del reglamento del tributo, dado el visto bueno por el Decreto Foral 42/2012, de 22 de octubre, y en las instrucciones del modelo que corresponda.

Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones

Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tributo sobre testamentos y Donaciones, por deber personal, la totalidad de los tributarios que residan de forma habitual en territorio Español, en los siguientes casos:

- a) En las transacciones «mortis causa» si la causa o razón reside de forma habitual en Gipuzkoa a la fecha del cargo..

- b) En los supuestos de recibir cuantías por los favorecidos de seguros en vida en supuesto de muerte, si el asegurado reside de forma habitual en Gipuzkoa a la fecha del cobro.

- c) En las concesiones de patrimonio inmueble, si se producen en Gipuzkoa.

Para estos casos,se considerarán concesiones de patrimonio de inmuebles las adquisiciones de carácter gratuito de los costes referentes al artículo 108 de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

- d) En las concesiones de los restantes patrimonios y derechos, si el donante reside de forma habitual en Gipuzkoa a la fecha del cobro.

Dos. De la isma manera, han presentar el modelo que se estime necesario, por fuerza real, si se da el caso de que el contriibuyente resida en el extranjero, en los siguientes casos:

- a) En las transacciones de patrimonio y derechos sea cual fuere su origen que, totalmente, se situen, se jecutaran o llevasen a cabo el país vasco, si el coste del patrimonio y derechos generados que se situen, se realicen o se lleven a cabo en Gipuzkoa superara al coste de los mismos en cada uno de los otros dos Territorios Históricos.

- b) En la captación de cuantías provenientes de contratos de seguros referentes la vida, si el contrato se ha efectuado con organismos de seguros con residencia en Gipuzkoa o se realicen en Gipuzkoa con organismos extranjeros que lleven a cabo sus acciones en este territorio.

Dónde se ha de presentar los modelos 670, 671 y 672 de autoliquidación del tributo sobre testamento y concesiones.

Uno. La cuantía de la autoliquidación se reintegrará mediante los organismo colaboradores referentes alReglamento de Recaudación del Territorio Histórico de Gipuzkoa, efectuando seguidamente las personas pasivas a presentar los documentos necesarios en el Servicio de Gestión de Impuestos Directos o mediantte de las dependencias de Atención Ciudadana, de la administración de Hacienda y Finanzas.

Dos. En los casos en ques la autoliquidación no sea cupo contributivo a ingresar, la presentación del mismo, además de todos los documentos necesarios , se efectuará de forma directa en el Servicio de Gestión de Impuestos Directos o mediante las dependencias de Atención Ciudadana, del Departamento de Hacienda y Finanzas.

EJEMPLO DE MODELO 671 HACIENDA GUIPUZCOA

Descargas

Modelo 671 (Donaciones) de la Hacienda Foral de Gipuzkoa — información y presentación en su sede

Más modelos en Tipos de modelos

Modelo 211

MODELO 211 Ya es sabido por todos, que cuando procedemos ala compra de un inmueble a una persona que no reside en nuestro país, tenemos la obligación de retener una detrminada suma de dinero, para posteriormente declararla a Hacienda. Seguramente ya estés intuyendo las causas de este tipo de retención, pues sí, para q…

Modelo 806

MODELO 806 Si se da el caso de que efectuamos un contrato de alquiler estamos obligados o forzados legalmente ,a consignar el aval que proviene del contrato en la Junta de Andalucía además de adjuntar del modelo 806, el cual está o viene regulado por la Ley del Parlamento Andaluz 8/1997, de 23 de diciembre. En lo esti…

Modelo 030 navarra

MODELO 030 NAVARRA COMUNICACIóN DE CAMBIO DE DOMICILIO O DE VARIACIóN DE DATOS PERSONALES O FAMILIARES , REGISTRO FISCAL DE PAREJAS ESTABLES La tramitación de este citado modelo 030 de testimonio se efectuará, generalmente de forma individual por cada tributario. Detodas formas, se puede hacer uso de un sólo modelo pa…

Modelo 430

MODELO 430 COMPRAVENTA VEHíCULOS USADOS , DECLARACIóN TRANSMISIóN ¿Qué documentos tendremos la necesidad de presentar? Tendremos la necesidad de aportar toda la documentación que a continuación te exponemos, para proceder a su presentación ,primero en la agencia tributaria local y más tarde en la Jefatura de Tráfico (…

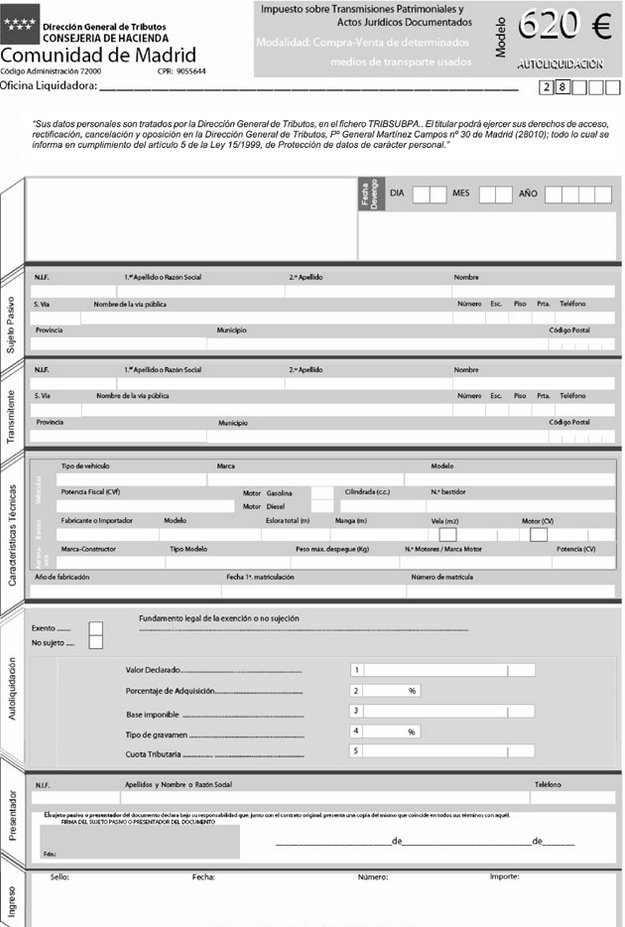

Modelo 620 madrid

MODELO 620 MADRID Trámites a realizar Modelos de autoliquidación ¿Qué coste hay que declarar? ¿Cuál es el tipo de imposición? ¿Dónde se realiza el pago del impuesto? ¿Hay que presentar documentación? ¿Qué tipo de documentación hay que presentar? ¿Cuál es el periodo de tiempo para realizar el ingreso? Cómo efectuar la…

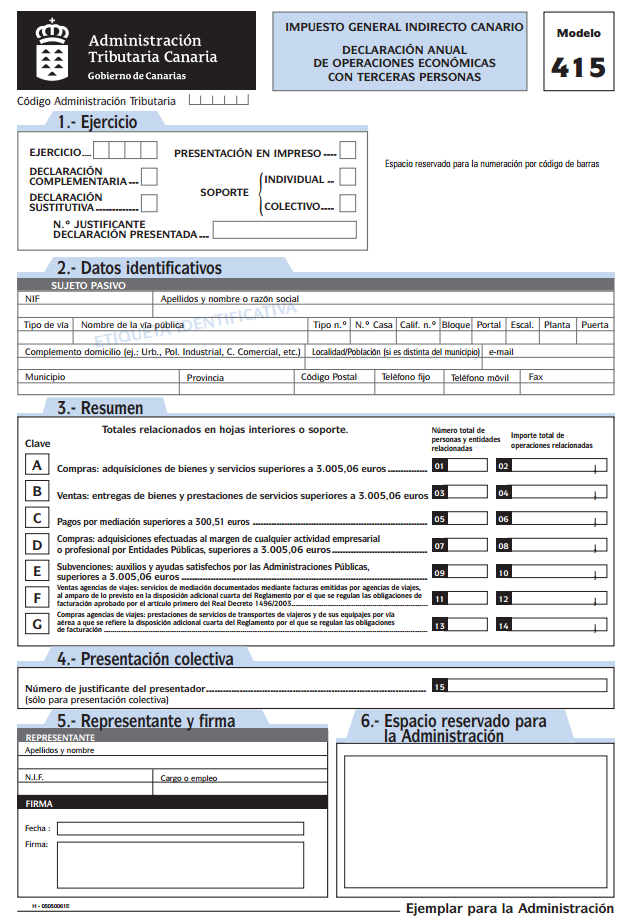

Modelo 415

MODELO 415 CóMO CUMPLIMENTAR EL MODELO DEFINICIóN DE LA DECLARACIóN ANUAL DE ACTIVIDADES CON TERCERAS PERSONAS Y QUIéN TIENE EL DEBER DE QUE PRESENTARLA El denominado modelo 415, Declaración anual de actividades con terceras personas, es un testimonio dependiente que hace referencia a las actividades económicas con te…