Modelo de balance comparativo

Se denomina balance comparativo a aquel documento de contabilidad que nos hace una referencia escrita de los aumentos o disminuciones qsufridas por el Activo, el Pasivo y el Capital de contabilidad por las operaciones realizadas durante el ejercicio. Los aumentos y disminuciones del Activo y del Pasivo se trataron con anterioridad de manera amplia por eso mismo, solamente se van a estudiar los aumentos y disminuciones del Capital contable.

Cambios sintomáticos del Activo y Pasivo que aumentan el Capital contable. El Capital contable es mayor en los siguientes casos:

- a) Cuando es mayor el Activo.

- b) Cuando es menor el Pasivo.

Cambios de consideración del Activo y Pasivo que disminuye el Capital contable. El Capital contable disminuye en los siguientes casos:

- a) Cuando es menor el Activo.

- b) Cuando es mayor el Pasivo.

SITUACIONES EN QUE ES MAYOR EL CAPITAL CONTABLE

- 1. Cuando es mayor el Activo sólo.

- 2. Cuando es menor el Pasivo sólo

- 3. Cuandoes mayor el Activo y menor el Pasivo.

- 4. Cuando es mayor el Activo en una proporción de mayor tamaño que el Pasivo.

- 5. Cuando es menor el Pasivo en mayor proporción que el Activo.

- 1. Cuando es menor el Activo sólo

- 2. Cuando es mayor el Pasivo sólo.

- 3. Cuando es menor el Activo y mayor el Pasivo.

- 4. Cuando es menor el Activo en más proporción que el Pasivo.

- 5. Cuando es mayor el Pasivo en más proporción que el Activo.

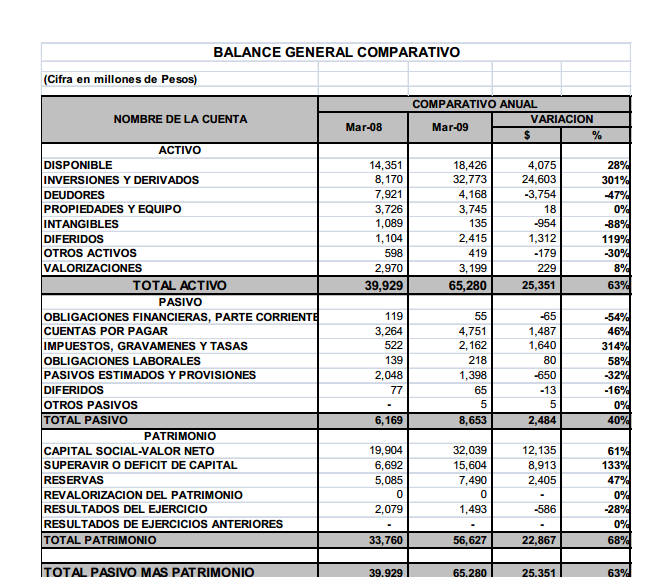

EJEMPLO DE BALANCE COMPARATIVO

ACTIVO

DISPONIBLE

INVERSIONES Y DERIVADOS

DEUDORES

PROPIEDADES Y EQUIPO

INTANGIBLES

DIFERIDOS

OTROS ACTIVOS

VALORIZACIONES

TOTAL ACTIVO

PASIVO

OBLIGACIONES FINANCIERAS, PARTE CORRIENTE

CUENTAS POR PAGAR

IMPUESTOS, GRAVAMENES Y TASAS

OBLIGACIONES LABORALES

PASIVOS ESTIMADOS Y PROVISIONES

DIFERIDOS

OTROS PASIVOS

TOTAL PASIVO

PATRIMONIO

CAPITAL SOCIAL-VALOR NETO

SUPERAVIR O DEFICIT DE CAPITAL

RESERVAS

REVALORIZACION DEL PATRIMONIO

RESULTADOS DEL EJERCICIO

RESULTADOS DE EJERCICIOS ANTERIORES

TOTAL PATRIMONIO

TOTAL PASIVO MAS PATRIMONIO

Más modelos en Modelos de balance

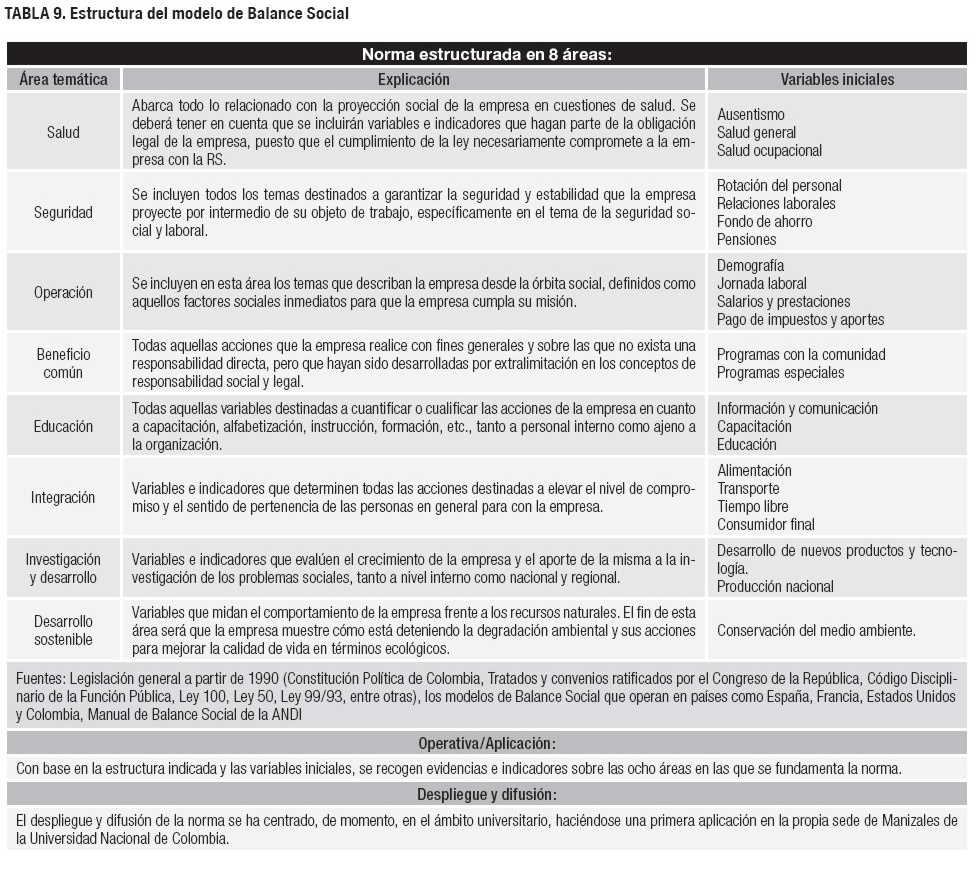

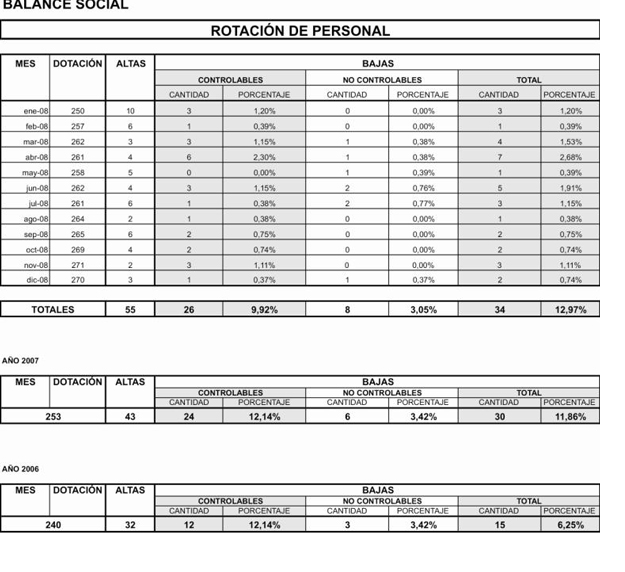

Modelo de balance social de una empresa

MODELO DE BALANCE SOCIAL DE UNA EMPRESA Generalmente,para realizar un correcto seguimiento a un determinado plan de Desarrollo, las empresas gacen uso de numerosas herramientas de administración y gerencia, tales como la Planeación Estratégica, Justo a Tiempo, Calidad Total, Técnicas de Mercadeo, Plan de Acción, Presu…

Modelo de balance social

MODELO DE BALANCE SOCIAL El denominado Balance Social o Reporte Social Empresarial (más conocido como Reporte de Sustentabilidad) es un complemento al balance financiero que publica todos los años la empresa, en el cual se detallan los proyectos, beneficios y acciones de carácter social dirigidas a los trabajadores, i…

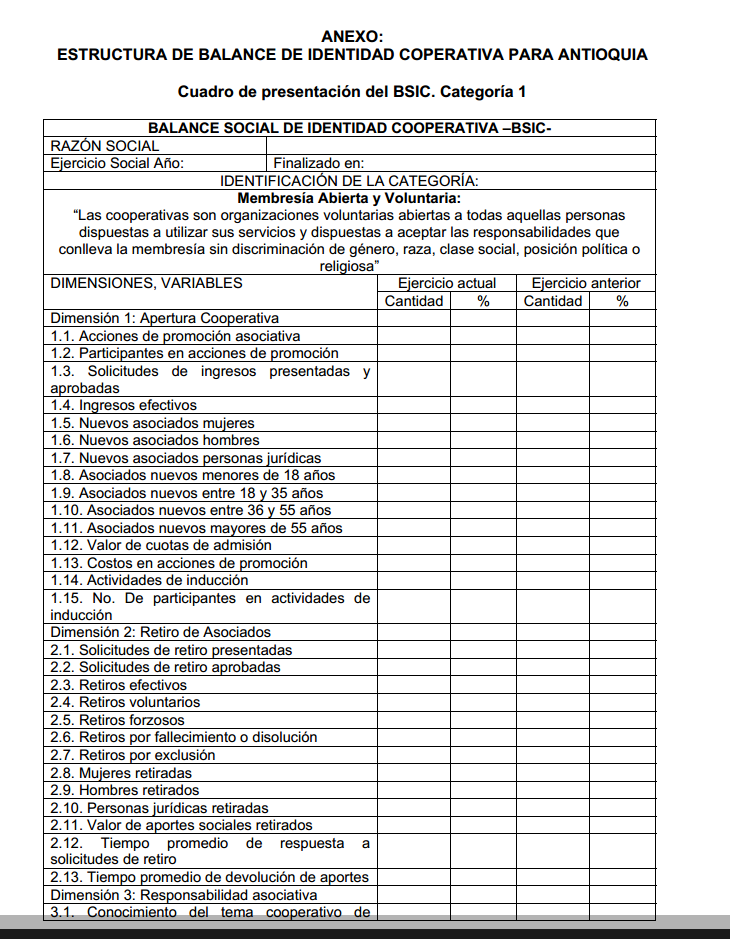

Modelo de balance social cooperativo

MODELO DE BALANCE SOCIAL COOPERATIVO Es de vital importancia daber la diferencia de los conceptos, ya que el balance social tiene relación en todo un proceso, el cual, al término de cada periodo y segíun los resultados de su análisis nos sofrecerá la información imprescindible para la puntuación del cumplimiento de la…

Modelo de balance de situaión

MODELO DE BALANCE DE SITUACIóN Este tipo de documento denominado balance de situación, es sin duda un documento de mucha importancia el cual procede a informarnos de la situación patrimonial actual de la empresa. Los elementos que lo conforman son los siguientes: activo, pasivo y patrimonio neto. EL ACTIVO hace refere…

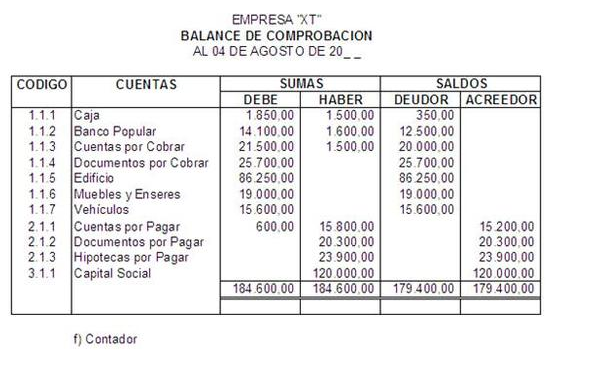

Modelo de balance de comprobación

MODELO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se deb…

Modelo de balance mensual

MODELO DE BALANCE MENSUAL Saber utilizar y saber hacer uso del dineroes sin duda, es una habilidad de mucha importancia ,por eso mismo, conocer la realización de una hoja de balance de los gastos mensuales ,te será de gran ayuda a la hora de tener controladas todas tus finanzas . Este tipo de documentos financieros ,p…