Modelo de balance de perdidas y ganancias

CONCEPTO

Este tipo de Cuenta de Perdidas y Ganancias o Cuenta de Resultados nos informa, a un nivel de agregación, las numerosas partidas de costes, ingresos, pérdidas y ganancias (conceptos que se interpretan en los términos de definición del marco conceptual) procedentes de las operaciones efectuadas por la empresa, que pertenecen a los resultados realizados durante un ejercicio de economía.

CONTENIDO Y FORMA DE REALIZAR

Este tipo de ingresos y los gastos se entregan haciendo uso de un lenguaje de carácter homogéneo, para hacer más fácil la identificación del mismo y se clasifican por medio de su naturaleza en base a los detalles que los definen. Otra manera de poder presentarse, es siguiendo un criterio de funcionalidad, lo que significa su divulgación en relación con la funcionalidad de los mismos. Por tanto, la contabilidad comúnl nos deja ver dos tipos de Cuenta de Resultados:

- La Cuenta de Resultados en relación a la prodecdencia de los ingresos y gastos.

- La Cuenta de Resultados en funciones

Para realizar un entendimiento correcto de los resultados de la empresa ,es imprescindible agrupar los ingresos y los gastos de carácter común, lo que lograremos realizando una conjugación de los dos modelos más comunes, y con ello diferenciar los siguientes resultados intermedios:

- Los Resultados de Explotación dejan ver y nos muestran la diferencia existente entre los ingresos procedentes de la actividad de la empresa y los costes o gastos imprescindibles para la obtención dichos ingresos.

- Los Resultados Financieros abarcan la diferencia existente entre los ingresos y los gastos de carácter financiero.

- Los resultados de explotación y los resultados financieros, abarcan los resultados provenientes de las operaciones en continuación de la empresa, y se clasifican previas al gasto del impuesto sobre beneficios. Los resultados derivados de operaciones que no tienen interrupción, se presentan en en otra línea diferente, como partida anterior al resultado final del ejercicio.

Por esa misma razón, se define actividad interrumpida, a todo componente que enajenado previamente o se ha abusado de él por otro medio, o bien que se ha procedido a clasificarlo como para la venta y:

- a) Represente algo de importancia y posible de alejarse de todo lo demás

- b) Conforme parte de un plan de carácter individual

- c) Forme parte de una empresa independiente comprada para su venta en un año.

Se entiende por componente de una empresa, a toda actividad o flujo de capital que se distingue de todo lo demás de la empresa, una empresa dependiente, o una parte de negocio o geográfico

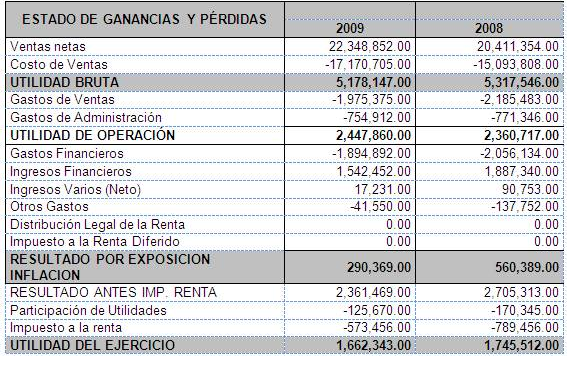

EJEMPLO DE BALANCE DE PÉRDIDAS Y GANANCIAS

Más modelos en Modelos de balance

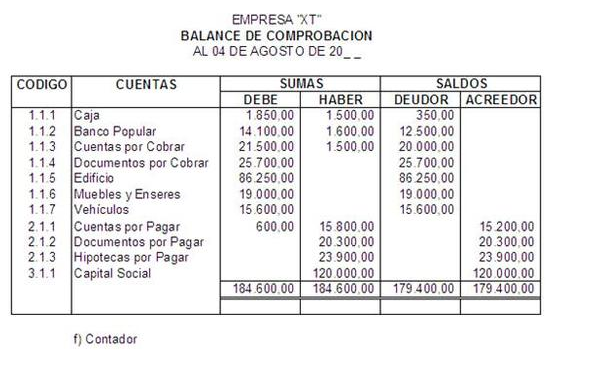

Modelo de balance de comprobación

MODELO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se deb…

Modelo de balance mensual

MODELO DE BALANCE MENSUAL Saber utilizar y saber hacer uso del dineroes sin duda, es una habilidad de mucha importancia ,por eso mismo, conocer la realización de una hoja de balance de los gastos mensuales ,te será de gran ayuda a la hora de tener controladas todas tus finanzas . Este tipo de documentos financieros ,p…

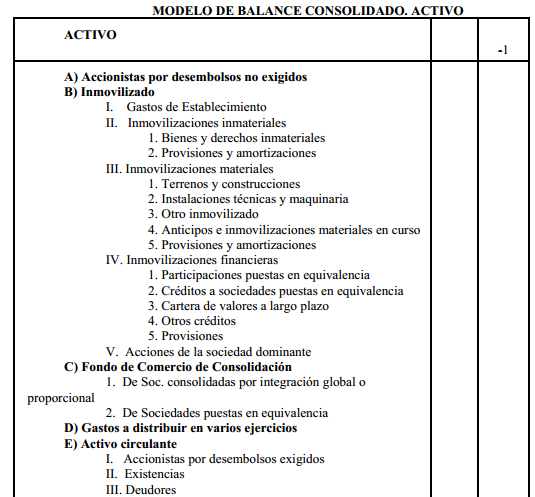

Modelo de balance consolidado

MODELO DE BALANCE CONSOLIDADO MODELO DE BALANCE CONSOLIDADO. ACTIVO A) Accionistas por desembolsos no exigidos B) Inmovilizado I. Gastos de Establecimiento II. Inmovilizaciones inmateriales 1. Bienes y derechos inmateriales 2. Provisiones y amortizaciones III. Inmovilizaciones materiales 1. Terrenos y construcciones 2…

Modelo de balance en ingles

MODELO DE BALANCE EN INGLéS ACTIVE A) Partners for Uncalled B) Property I. Formation expenses II. intangible assets 1. Costs of research and development 2. Concessions, patents, licenses, trademarks and similar. 3. Goodwill 4. Transfer Fee 5. Computer Applications 6. Advances 7. Provisions 8. Depreciation III. Tangibl…

Modelo de un balance

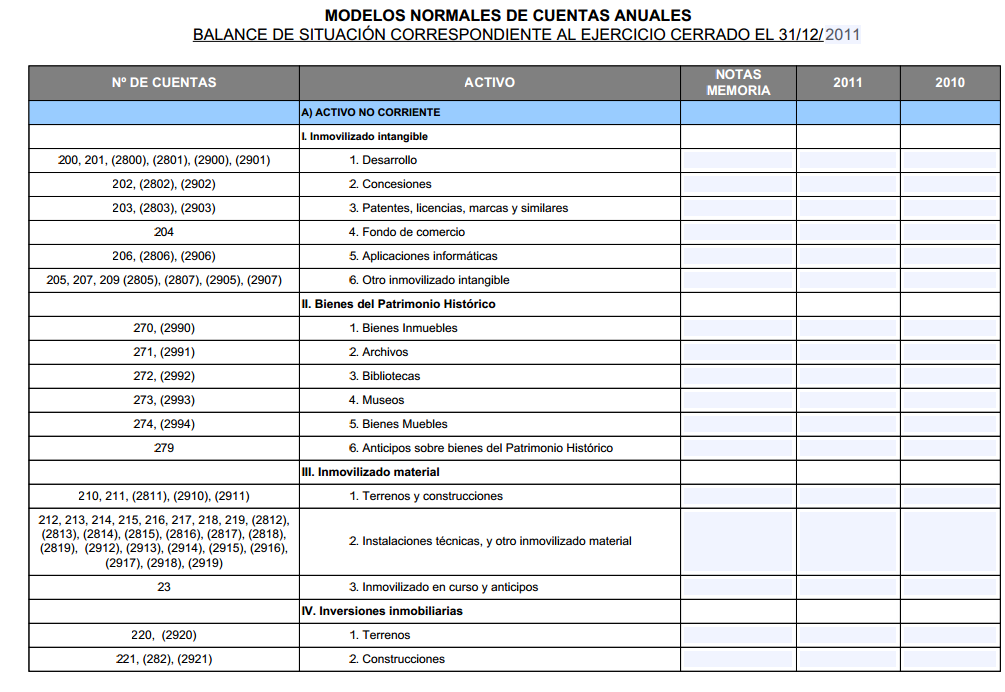

MODELO DE UN BALANCE ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 1. Desarrollo 2. Concesiones 3. Patentes, licencias, marcas y similares 4. Fondo de comercio 5. Aplicaciones informáticas 6. Otro inmovilizado intangible II. Bienes del Patrimonio Histórico 1. Bienes Inmuebles 2. Archivos 3. Bibliotecas 4. M…

Modelo de balance economico

MODELO DE BALANCE ECONóMICO ESTRUCTURA ECONOMICO-FINANCIERA 1.1 ACTIVO Inmovilizado Inmaterial Inmovilizado Material Inmovilizado Financiero Gastos a distribuir en varios ejerc. Existencias Deudores Inv. Financieras Temporales Tesorería Ajustes por periodificación Total Activo 1.2 PASIVO Componentes del Pasivo Fondos…