Modelo de balance clasificado

El denominado balance general clasificado se refiere a la clasificación que se realiza de todas las partes que conforman el balance en referencia a la a como disponga del activo o de la exijencia del pasivo.

Este tipo de balance general clasificado ,solamanete es un tipo de balance en el cual se hace una especie de discriminación los activos corrientes y no corrientes, de la misma maneral que los pasivos.

Este tipo de balance general está formado por tres elementos a saber: Activos, Pasivos y Patrimonio.

Los activos aluden a todos y cada uno los bienes y derechos que tiene una empresa, estamos hablando por ejemplo al dinero en efectivo, las cuentas en los bancos, inversiones en otras empresas, la cartera o las deudas pendientes de cobro, los inventarios, la propiedad planta y equipo, como coches, maquinaria industrial, edificaciones, ordenadores. Forman parte también de los activos los bienes que no son tangibles de la empresa como el crédito de mercado o de mercancía , las marcas, patentes, activos diferidos y las valorizaciones.

Estos activos se clasifican en dos importantes grupos: Activos corrientes y activos no corrientes.

Se define como activo corriente ,al activo el cual se puede volver efectivo en un plazo de tiempo no mayor a un año. Todo activo que se fectue o se venda en un periodo de tiempo de un año transformándolo en efectivo, se considera como activo corriente. Uno de estos se denomina la cartera o cuentas que no se han cobrado, los inventarios y algunas inversiones. Por motivos más que suficientes, el disponible se trata de un activo corriente puesto que ya es efectivo.

Los activos no corrientes se denominan o se toman justo a los opuesto a los activos corrientes, hablamos de que se trata de activos que se covertirán ni transformarán en capital o en efectivo sino a largo plazo, estaríamos hablando por ejemplo de los activos fijos o propiedad planta y equipo.

Los pasivos se toman o hacen referencia a las deudas y obligaciones que posee la empresa con otras entidades. Entre los pasivos se encuentran las deberes de carácter financiero, las deudas con proveedores, con el estado hablando de impuestos, con los trabajadores por salario y nómina y cualquier otra obligación con una persona que no tenga que ver con la empresa.

De la misma manera que los activos, los pasivos se clasifican por medio de su exigencia, de manera que todos los pasivos que se consideran exigibles en un periodo menor a un año se toman como pasivos corrientes o pasivos a corto plazo, por eso los pasivos que sólo se pueden exigir a plazos mayores a un año, son denominados pasivos no corrientes o pasivos a largo plazo.

El patrimonio hace referencia a las aportaciones realizadas por los socios y a los servicios y prestaciones generados por la empresa, utilidades que que se pueden considerar de reservas, o utilidades de retención. Forman parte también del denominado patrimonio las valorizaciones y el superávit de capital.

El patrimonio se clasifica en corriente y no corriente, y que este es una propiedad de los dueños de la empresa, y no tiene sentido estar clasificado de forma alguna, y de hacerlo, haría referencia a una obligación de la empresa para con los socios a largo, muy largo plazo.

Hablando de las utilidades que se han decretado y no se ha efectuado el pago de las mismas, estas son consideradas como pasivo de la empresa en realción a sus socios, y según de su exigibilidad, se transformarán en pasivo corriente o no corriente.

Un esquema elemental de lo que sería un balance general clasificado sería:

ACTIVO

- Activo corriente

- Activo no corriente

PASIVOS

- Pasivos corriente o de corto plazo

- Pasivo no corriente o de largo plazo

PATRIMONIO

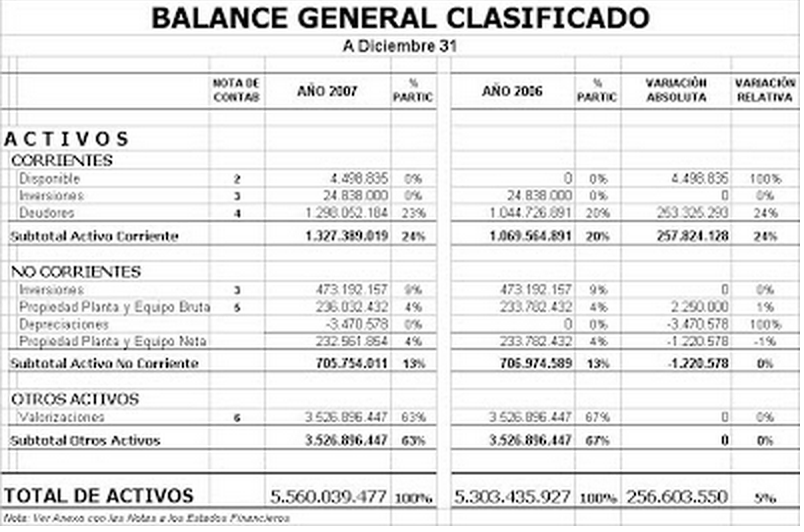

EJEMPLO DE BALANCE CLASIFICADO

Más modelos en Modelos de balance

Modelo de balance social

MODELO DE BALANCE SOCIAL El denominado Balance Social o Reporte Social Empresarial (más conocido como Reporte de Sustentabilidad) es un complemento al balance financiero que publica todos los años la empresa, en el cual se detallan los proyectos, beneficios y acciones de carácter social dirigidas a los trabajadores, i…

Modelo de balance social cooperativo

MODELO DE BALANCE SOCIAL COOPERATIVO Es de vital importancia daber la diferencia de los conceptos, ya que el balance social tiene relación en todo un proceso, el cual, al término de cada periodo y segíun los resultados de su análisis nos sofrecerá la información imprescindible para la puntuación del cumplimiento de la…

Modelo de balance de situaión

MODELO DE BALANCE DE SITUACIóN Este tipo de documento denominado balance de situación, es sin duda un documento de mucha importancia el cual procede a informarnos de la situación patrimonial actual de la empresa. Los elementos que lo conforman son los siguientes: activo, pasivo y patrimonio neto. EL ACTIVO hace refere…

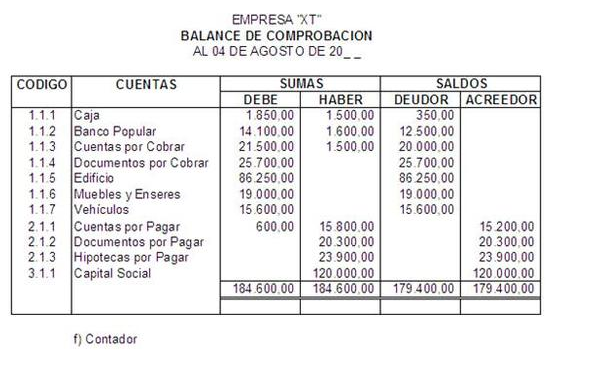

Modelo de balance de comprobación

MODELO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se deb…

Modelo de balance mensual

MODELO DE BALANCE MENSUAL Saber utilizar y saber hacer uso del dineroes sin duda, es una habilidad de mucha importancia ,por eso mismo, conocer la realización de una hoja de balance de los gastos mensuales ,te será de gran ayuda a la hora de tener controladas todas tus finanzas . Este tipo de documentos financieros ,p…

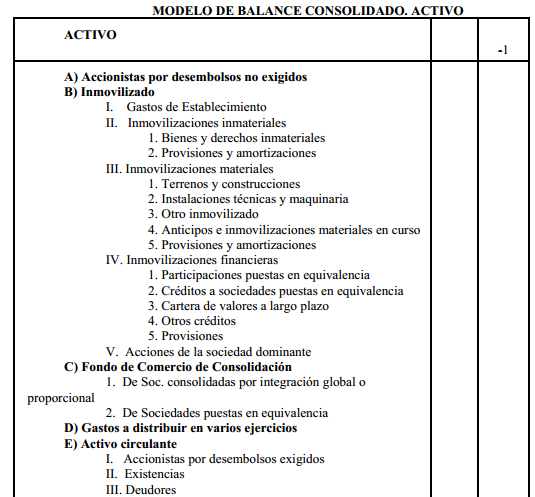

Modelo de balance consolidado

MODELO DE BALANCE CONSOLIDADO MODELO DE BALANCE CONSOLIDADO. ACTIVO A) Accionistas por desembolsos no exigidos B) Inmovilizado I. Gastos de Establecimiento II. Inmovilizaciones inmateriales 1. Bienes y derechos inmateriales 2. Provisiones y amortizaciones III. Inmovilizaciones materiales 1. Terrenos y construcciones 2…