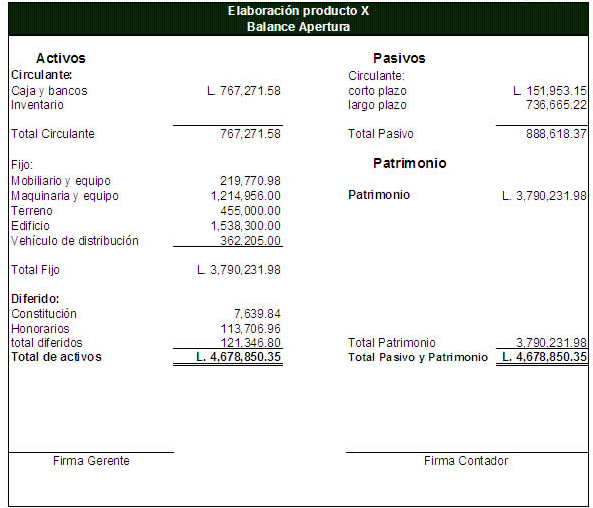

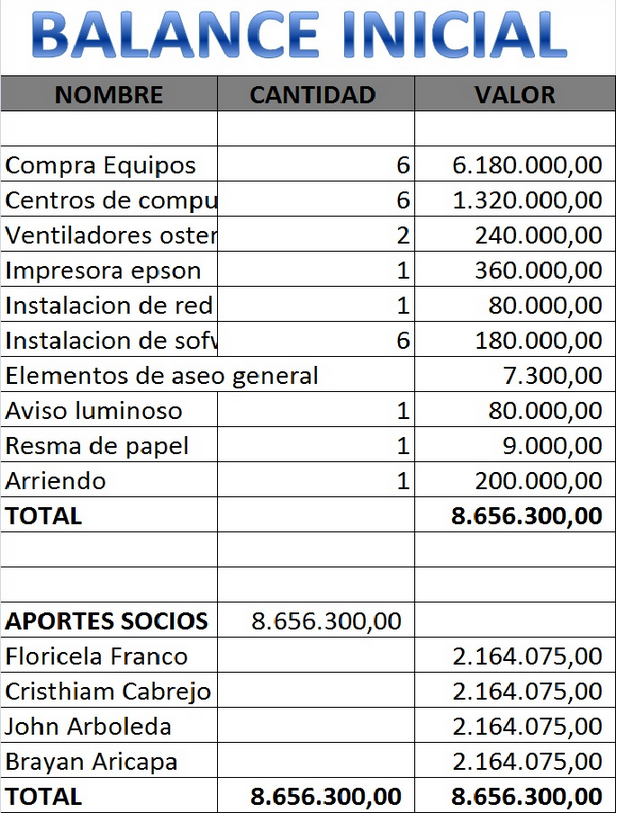

Modelo de balance inicial

Para proceder al correcto montaje de la parte contable de las empresas, lo que principalmente deberemos de realizar es Balance Inicial de la empresa, que haga referencia a todos los elementos o cuentas que correspondan a Activos, Pasivos y Capital. Dicho de otra manera, es la elaboración de carácter copleto de un inventario de todas las cuentas con las que da comienzo la empresa o negocio.

Se denomina balance inicial a aquel que se hace cuando comenzamos o iniciamos una empresa o un negocio, en el cual quedan correctamente registrados los activos, pasivos y patrimonio que tienen constitución y dan los pertinentes comienzos de las operaciones.

A la hota de formar una nueva empresa ,es necesario que los socios realicen la aportación de una serie de activos y seguramente debamos de tener una serie de obligaciones para proceder a operar o adquirir los activos, lo que su conjunto conforman el balance inicial.

Se da por sabido que un activo es todo bien o derecho que posea la empresa. Que el pasivo es lo que se debe, es decir lo que tenemos adeudado y obligaciones relacionadas con terceros, y que el patrimonio son las aportaciones que los socios efectuan a la nueva empresa.

Cuando se trata de una empresa nueva, para proceder al inicio de operaciones necesitamos los denominados activos, y estos se obtienen por medio de la financiación. Esta financiación puede ser realizada por los socios que realizan la aportación de activos o de terceros que realizan créditos a la nueva empresa. De esta manera surgen los pasivos y el patrimonio.

Los socios pueden realizar las aportaciones tantode dinero efectivo como cartera, Inventarios, Activos fijos, trabajo personal, en fin, todo tipo de clase de activo.

Por otra parte es rentable la aportación de deudas, pero si se da el caso, la empresa se haceresponsable directa de dichas obligaciones. Por razones más que obvias dicha aportación en deudas no puede ser del 100%, ya que no se hablaría de aportación alguna. Generalmente la aportación de pasivos se realiza a la hora de aportar un activo del cual debe una parte. En esta situación el activo, éste conllevará la cuenta correspondiente del activo. Al patrimonio solamente le va el valor del activo disminuido en el valor del pasivo que afecta el pasivo.

Al realizarla definición del concepto de Contabilidad observamos que una función cumplida por lamisma, es la de reflejar la imagen fiel del patrimonio de una empresa.

De manera lógica, con el transcurso de dichas operaciones, como se compone el patrimonio de la empresa va siendo diferente, por lo que la imagen más fiable del patrimonio tiene que hacer referencia a un momento concreto del tiempo.

El Balance inicial nos deja entrever de una manera fiable, la situación del patrimonio de la empresa en la situación precisa en que están a punto de comenzar las operaciones de la empresa, es decir momentos antes de que comience el registro de lasmismas.

Este tipo de Balances iniciales, son documentos necesarios para la empresa, y tienen gran importancia para dar a saber la situación en que se haya la empresa, por este motivo no se pueden efectuar de cualquier forma, ya que tenemos la posibildad de conseguir un modelo predeterminado ,al que debe adaptarse la empresa. A ello haremos referencia más adelante ,al hacer mención de las Cuentas anuales.

EJEMPLO DE BALANCE INICIAL

Más modelos en Modelos de balance

Modelo de balance de situaión

MODELO DE BALANCE DE SITUACIóN Este tipo de documento denominado balance de situación, es sin duda un documento de mucha importancia el cual procede a informarnos de la situación patrimonial actual de la empresa. Los elementos que lo conforman son los siguientes: activo, pasivo y patrimonio neto. EL ACTIVO hace refere…

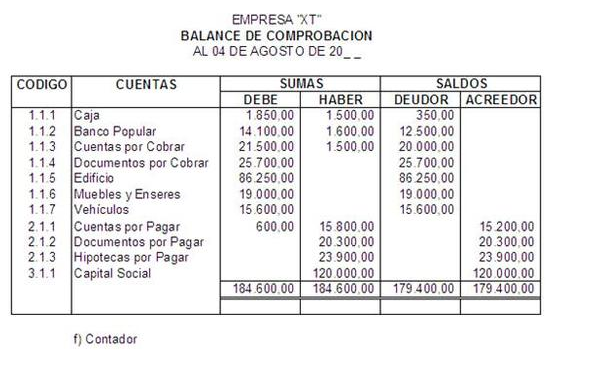

Modelo de balance de comprobación

MODELO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se deb…

Modelo de balance mensual

MODELO DE BALANCE MENSUAL Saber utilizar y saber hacer uso del dineroes sin duda, es una habilidad de mucha importancia ,por eso mismo, conocer la realización de una hoja de balance de los gastos mensuales ,te será de gran ayuda a la hora de tener controladas todas tus finanzas . Este tipo de documentos financieros ,p…

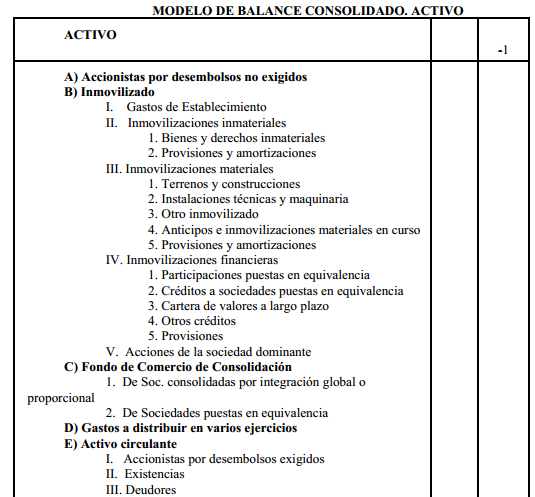

Modelo de balance consolidado

MODELO DE BALANCE CONSOLIDADO MODELO DE BALANCE CONSOLIDADO. ACTIVO A) Accionistas por desembolsos no exigidos B) Inmovilizado I. Gastos de Establecimiento II. Inmovilizaciones inmateriales 1. Bienes y derechos inmateriales 2. Provisiones y amortizaciones III. Inmovilizaciones materiales 1. Terrenos y construcciones 2…

Modelo de balance en ingles

MODELO DE BALANCE EN INGLéS ACTIVE A) Partners for Uncalled B) Property I. Formation expenses II. intangible assets 1. Costs of research and development 2. Concessions, patents, licenses, trademarks and similar. 3. Goodwill 4. Transfer Fee 5. Computer Applications 6. Advances 7. Provisions 8. Depreciation III. Tangibl…

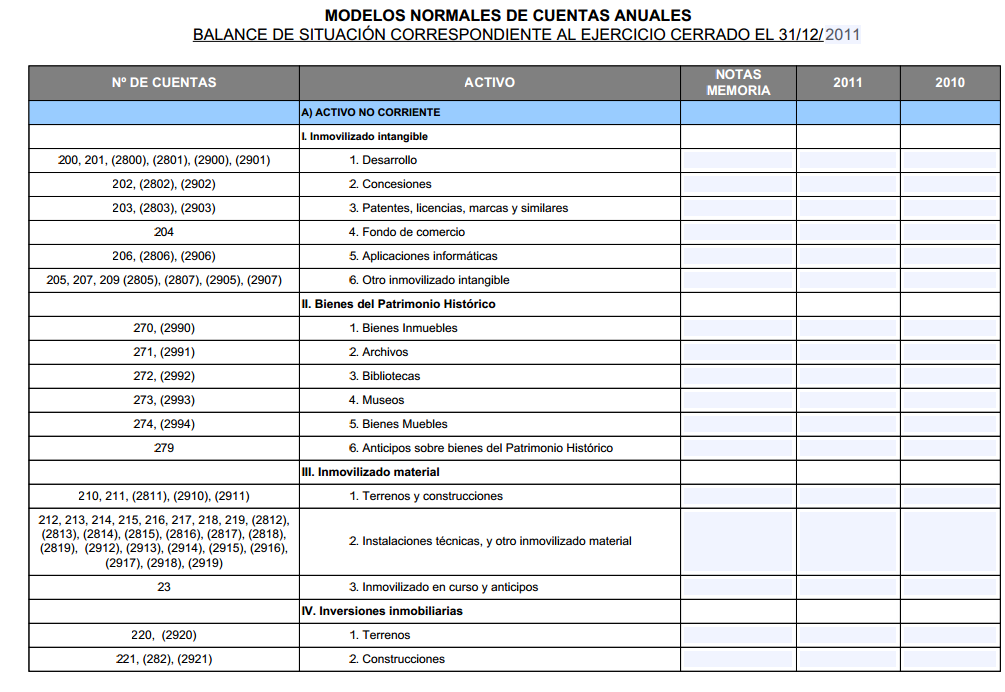

Modelo de un balance

MODELO DE UN BALANCE ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 1. Desarrollo 2. Concesiones 3. Patentes, licencias, marcas y similares 4. Fondo de comercio 5. Aplicaciones informáticas 6. Otro inmovilizado intangible II. Bienes del Patrimonio Histórico 1. Bienes Inmuebles 2. Archivos 3. Bibliotecas 4. M…