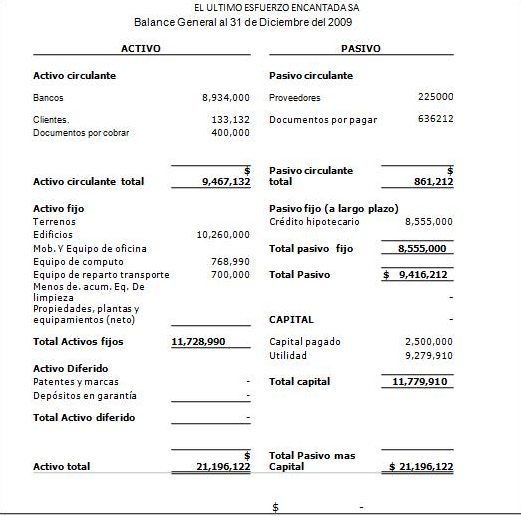

Modelo de balance final

Lo primero que tendrás que hacer es la indicación que la actual normativa Mercantil tiene dispuesta para a la disolución ,como una deisión anterior al correspondiente proceso de liquidación, aunque tienes la posibilidad tanbién del acuerdo que se realiza conjuntamente con disolución y liquidación. Doy a entender que este es tú caso.

Se trata simplemente de un procediiento de carácter ordinario de acuerdo previo de disolución, nombramiento de liquidadores y posterior fase de liquidación de la sociedad, los encargados de administrar dicha sociedad lo que tendrían que realizar es la elaboración de un primer balance inicial,al que se le da el nombre de liquidación, cuando se llegue al acuerdo de la disolución, y que estaríamos hablando de un balance de situación como causa de la disolución de la sociedad.

Una vez realizado dicho procedimiento de liquidación de la sociedad (llevar a cabo las operaciones pendientes, vender los bienes sociales, cobrar los créditos y pagar las deudas sociales), los correspondientes administradores y liquidadores , deberían de ponerse manos a la obra en la elaboración del denominado balance final, en el que debería de mostrar todos y cada uno de los bienes a repartir a cada socio.

Cuando se realiza esto, es decir, estaríamos hablando de un acuerdo de carácter conjunto de disolución-liquidación como el tuyo, hace que nos veamos en la obligación de realizar el correspondiente y denominado balance inicial, el cual contendrá lo mismo que el balance final, ya que en estos procesos el acuerdo de liquidación es bastante sencillo de realizar y llevar a cabo, no se dan casos muy a menudo en lo que existan, por ejemplo, deudas o impagos con terceros ni con los socios, no hay patrimonio que enajenar, etc.

Dicho balance que debes de realizar y redactar, por tanto, sería bastante parecido al balance de situación de cierre de ejercicio, aunque en la fecha del acuerdo de disolución-liquidación, el cual debe reflejar de una manera muy precisa y clara, la situaciónde los patrimonios de la empresa, dicho de otra manera, se debe deincluir todos los activos y pasivos patrimonial de la empresa .Por lo que para elaborar dicho documento, es imprescindible tener muy en cuenta las normas del Plan General de Contabilidad sobre elaboración y modelos de cuentas anuales.

Este tipo de documento,llamado modelo de balance se comtemplará en la tercera parte del Plan Contable que procedas a aplicar (el PGC del RD 1514/2007 o el PGC de PYMES del RD 1515/2007) con el objetivo de poder realizar una comparación correcta con el modelo que se incluye en las cuentas anuales que se encuentran en el Registro Mercantil. Ya que, fiscalmente, dicha la sociedad puede tenerse en cuenta como sociedad inactiva, desde un punto de vista mercantil no existe dispensa de cumplir con las obligaciones por baja actividad.

De todas formas, si no se realiza el depósito de cuentas, y la sociedad está en estado de cierre registral, la información del balance presentada en la liquidación del Impuesto sobre Sociedades (modelo 200) del último ejercicio cerrado es una guía imprescindible para llevar a cabo la eleboración del balance, ya sea en maneras o como en contenido. Adjunto modelo de balance según PGC de PYMEs que, como he dicho antes, debe ser, en última instancia, el formato que se siga en su elaboración: ANEXO PGC PYMES BOE .

EJEMPLO DE BALANCE FINAL

Más modelos en Modelos de balance

Modelo de balance fundaciones

MODELO DE BALANCE FUNDACIONES Todos los años, el Patronato encargado de la fundación realizará las cuentas anuales que que conforman los siguientes documentos: Balance. Cuenta de resultados. Memoria, que tendrá consigo un inventario. Dichas cuentas elaboradas con carácter anual, debrán ser aprobadas por el Patronato c…

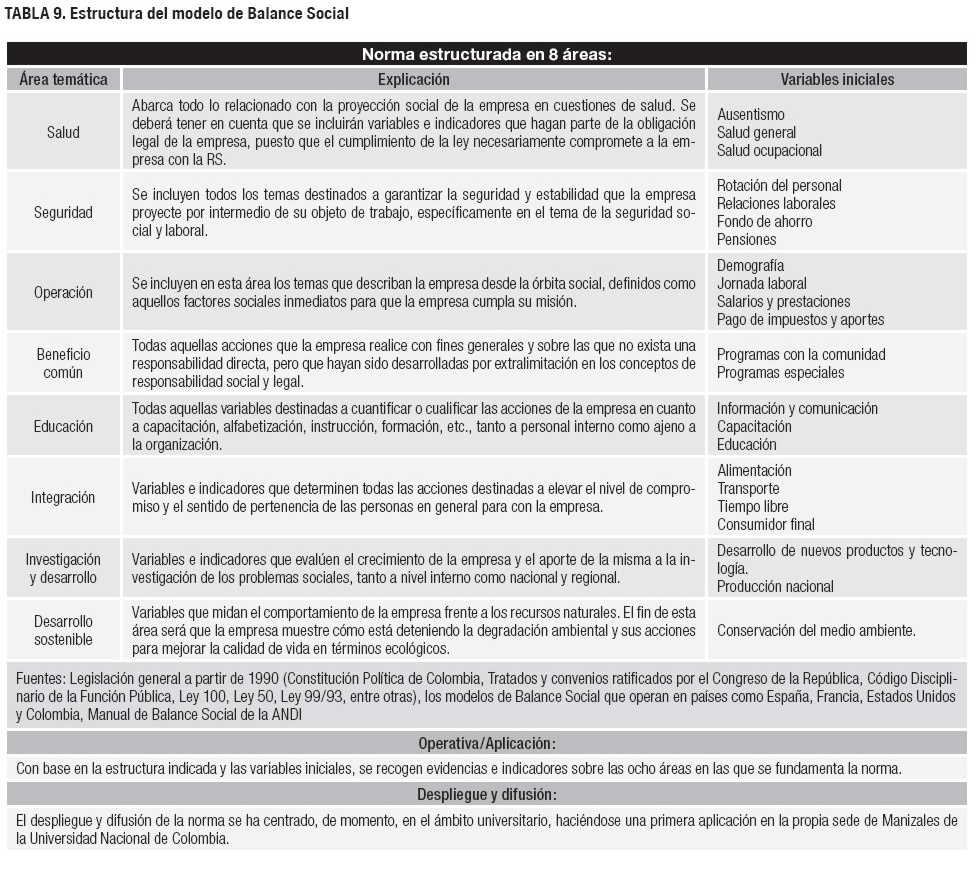

Modelo de balance social de una empresa

MODELO DE BALANCE SOCIAL DE UNA EMPRESA Generalmente,para realizar un correcto seguimiento a un determinado plan de Desarrollo, las empresas gacen uso de numerosas herramientas de administración y gerencia, tales como la Planeación Estratégica, Justo a Tiempo, Calidad Total, Técnicas de Mercadeo, Plan de Acción, Presu…

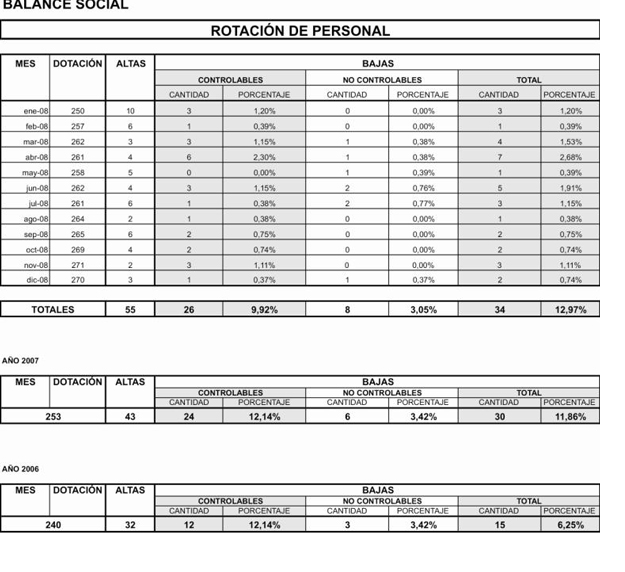

Modelo de balance social

MODELO DE BALANCE SOCIAL El denominado Balance Social o Reporte Social Empresarial (más conocido como Reporte de Sustentabilidad) es un complemento al balance financiero que publica todos los años la empresa, en el cual se detallan los proyectos, beneficios y acciones de carácter social dirigidas a los trabajadores, i…

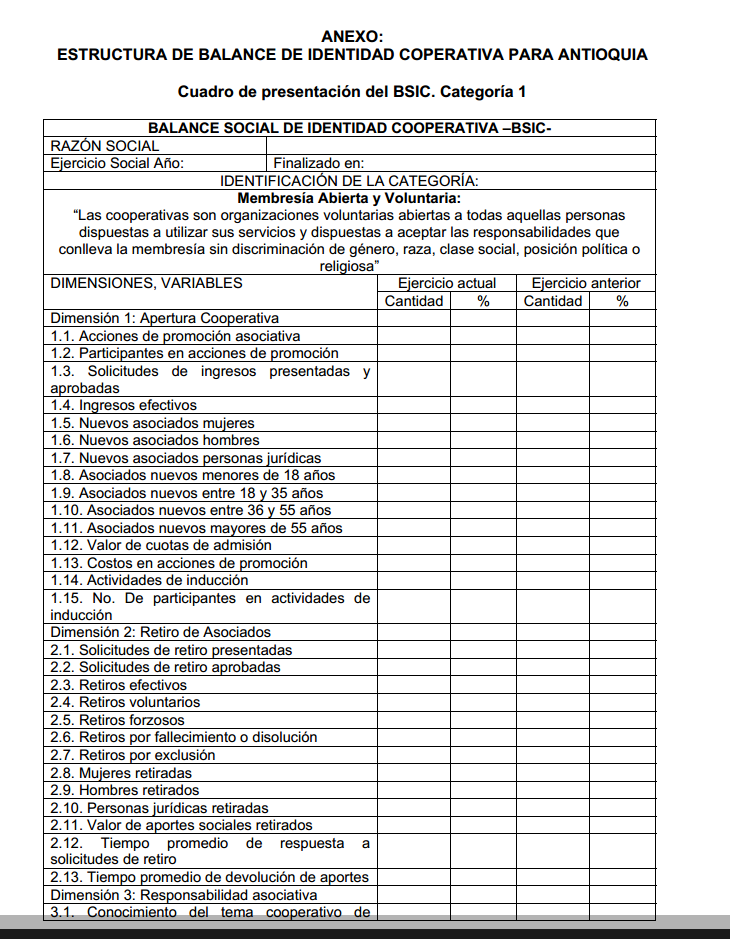

Modelo de balance social cooperativo

MODELO DE BALANCE SOCIAL COOPERATIVO Es de vital importancia daber la diferencia de los conceptos, ya que el balance social tiene relación en todo un proceso, el cual, al término de cada periodo y segíun los resultados de su análisis nos sofrecerá la información imprescindible para la puntuación del cumplimiento de la…

Modelo de balance de situaión

MODELO DE BALANCE DE SITUACIóN Este tipo de documento denominado balance de situación, es sin duda un documento de mucha importancia el cual procede a informarnos de la situación patrimonial actual de la empresa. Los elementos que lo conforman son los siguientes: activo, pasivo y patrimonio neto. EL ACTIVO hace refere…

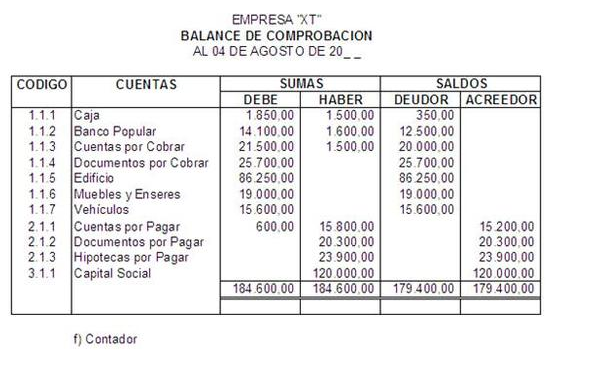

Modelo de balance de comprobación

MODELO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se deb…