Modelo de balance fundaciones

Todos los años, el Patronato encargado de la fundación realizará las cuentas anuales que que conforman los siguientes documentos:

- Balance.

- Cuenta de resultados.

- Memoria, que tendrá consigo un inventario.

Dichas cuentas elaboradas con carácter anual, debrán ser aprobadas por el Patronato correspondiente de la fundación en el periodo máximo de seis meses desde el cierre del ejercicio.

Se tendrán que firman con carácter obligatorio en todas sus hojas por el Secretario del Patronato, con la probación del Presidente.

Las cuentas al cabo del año y, y si corresponde, el informe de auditoría, se tendrán que presentar al Protectorado en un plazo de diez días hábiles después de su aprobación.

Se está obligado a realizar en las cuentas anuales una auditoría exterior en el caso de que, durante dos ejercicios seguidos, coincidad a la fecha de cierre de las mismas, al menos dos de las características siguientes:

- La totalidad de las partidas del activo sea mayor los 2.400.000 €.

- Que el importe total de su volumen al año de ingresos por la actividad propia más, en su caso, el de la cifra de negocios de su actividad en sea mayor a 2.400.000 €.

- Que el porcentaje de trabajadores empleados durante el ejercicio sea mayor a 50.

Por otra parte, según a la DA 2ª del Reglamento de auditoría de cuentas, las fundaciones que estén recibiendo subvenciones o ayudas con cargo a los presupuestos de las Administraciones Públicas o a fondos de la Unión Europea, por un importe total acumulado mayor a 600.000€, tendrán la obligación a realizar la auditoría las cuentas anuales que correspondan a dicho ejercicio y a los ejercicios en que se efectuen las operaciones o ralicen las inversiones que correspondan a las mencionadas subvenciones o ayudas.

A parte , según la DA 3ª del Reglamento de auditoría de cuentas, las fundaciones que en el transcurso de un ejercicio de economía celebrasen en el Sector Público los contratos reflejados en el artículo 2 de la Ley de Contratos del Sector Público por un importe neto acumulado mayor a 600.000€ y presente más del 50% del importe total de su valor anual de negocios, tendrán la obligación a auditar las cuentas anuales que correspondan a dicho ejercicio y las del siguiente.

Las cuentas anuales se acompañarán de:

- El certificado del acuerdo aprobado por el Patronato, firmada por el Secretario con la apeobación del Presidente.

- La relación de la patronal que asistan a la reunión en que procedieron a aprobarse, firmada por todos ellos.

- El Protectorado estudiará las cuentas y realizará una comprobación de su moldaje formal a la normativa actual. Si se observaran fallos o defectos formales, el Protectorado lo hará saber al Patronato para proceder a su subsanación.

Después de que el Protectorado ha realizado la comprobación que las cuentas están adaptadas de manera formal a la normativa vigente, procederá a entregar los documentos en el Registro de Fundaciones. Toda persona obtendrá información de los documentos depositados.

Más tarde, el Protectorado tiene un periodo de cuatro años desde la presentación de las cuentas, para realizar las pertinentes comprobaciones materiales que crea oportunas, estudiando su contenido. Si se viera cualquier error de la normativa vigente, se hara´n saber al Patronato las observaciones pertinentes.

A parte, si se da el caso de que la fundación tiene inversiones financieras de carácter temporal, el Patronato realizará un informe sobre el grado de cumplimiento por parte de la fundación de los códigos de conducta para efectuar inversiones de carácter temporal, que se realizará al Protectorado junto con las cuentas anuales. En el informe, se deberán de detallar las operaciones que desviadas de los criterios contenidos en los códigos y las razones que lo justifican.

Anualmente, el Protectorado remitirá al Ministerio de Hacienda y Administraciones Públicas las relaciones nominales de las fundaciones que han cumplido debidamente con la obligación de presentar las cuentas anuales y de aquellas que no lo han hecho.

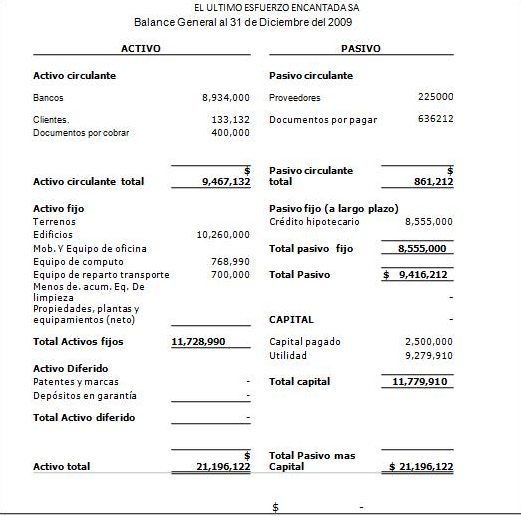

EJEMPLO DE BALANCE DE FUNADACIONES

Más modelos en Modelos de balance

Modelo de balance en ingles

MODELO DE BALANCE EN INGLéS ACTIVE A) Partners for Uncalled B) Property I. Formation expenses II. intangible assets 1. Costs of research and development 2. Concessions, patents, licenses, trademarks and similar. 3. Goodwill 4. Transfer Fee 5. Computer Applications 6. Advances 7. Provisions 8. Depreciation III. Tangibl…

Modelo de un balance

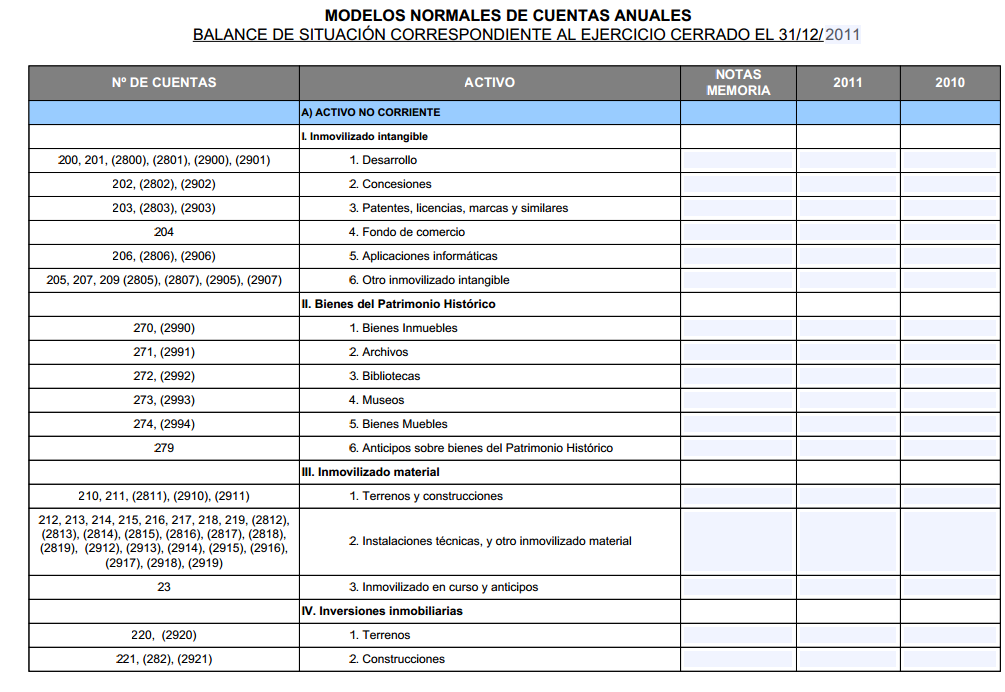

MODELO DE UN BALANCE ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 1. Desarrollo 2. Concesiones 3. Patentes, licencias, marcas y similares 4. Fondo de comercio 5. Aplicaciones informáticas 6. Otro inmovilizado intangible II. Bienes del Patrimonio Histórico 1. Bienes Inmuebles 2. Archivos 3. Bibliotecas 4. M…

Modelo de balance economico

MODELO DE BALANCE ECONóMICO ESTRUCTURA ECONOMICO-FINANCIERA 1.1 ACTIVO Inmovilizado Inmaterial Inmovilizado Material Inmovilizado Financiero Gastos a distribuir en varios ejerc. Existencias Deudores Inv. Financieras Temporales Tesorería Ajustes por periodificación Total Activo 1.2 PASIVO Componentes del Pasivo Fondos…

Modelo de balance de sumas y saldos

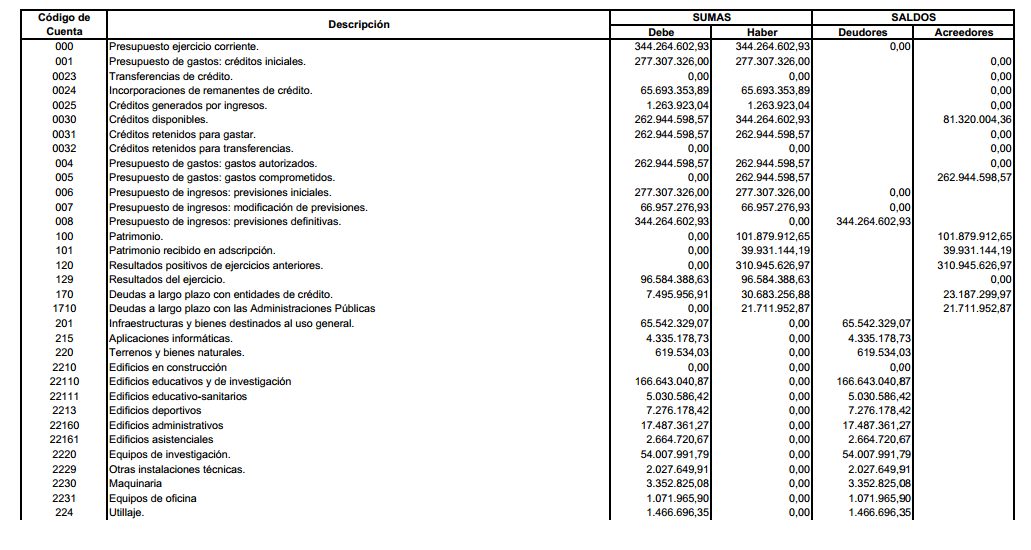

MODELO DE BALANCE DE SUMAS Y SALDOS Es conocido como balance de comprobación de sumas y saldos a la herramienta de contabilidad mediante la cual podemos hacer la conciliación del libro Mayor con la estructura de carácter económico y financiero de la empresa. Este tipo de balance se debe efectuar cada tres meses, aunqu…

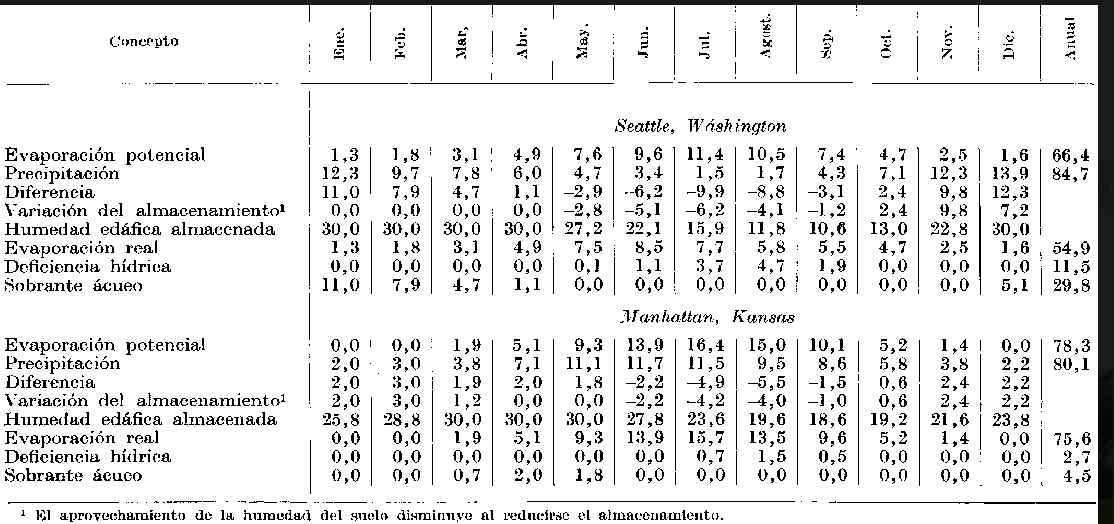

Modelo de balance hidrico

BALANCE HíDRICO Este tipo de balance denominado generlamente como balance hídrico, es aquel que lleva a cabo un análisis de la entrada y salida de agua en un determinado sector de una cuenca según va transcurriendo el paso del tiempo, teniendo siempre en cuenta y muy presentes los cambios que se producen en el almacen…

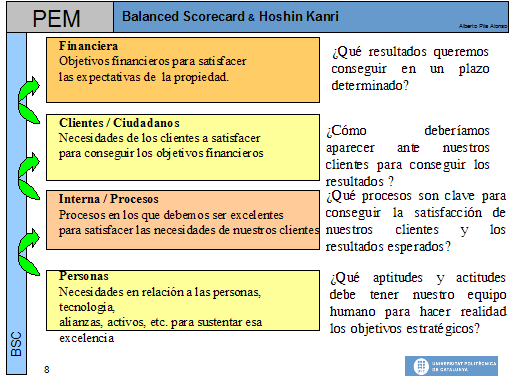

Modelo de balance score card

MODELO DE BALANCE SCORE CARD La manera de ver, ejecutar y la sobre todo la estrategia que utilicemos en los negocios, son y serán las que nos allanen el camino correcto que deben de tomar los esfuerzosde cada persona y sobre todo los colectivos de una empresa. La correcta definición o manera de definir las estrategias…