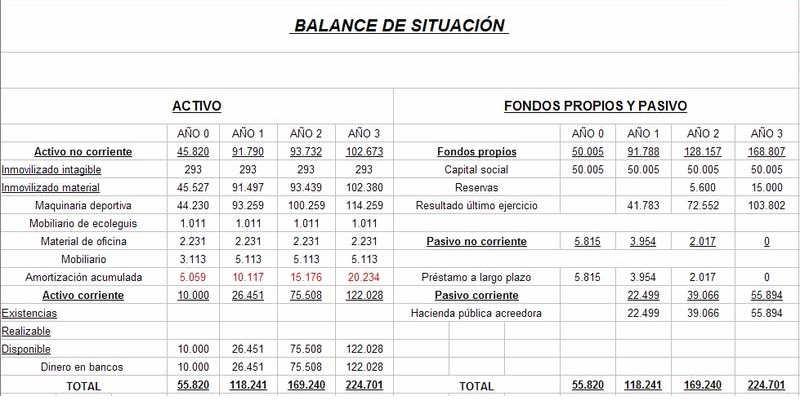

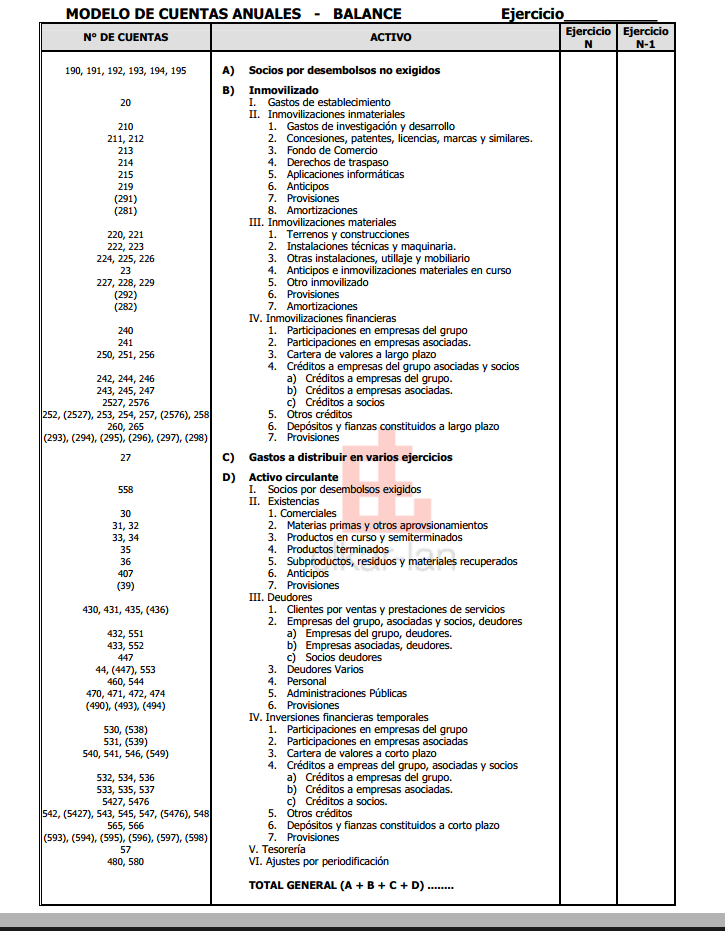

Modelo de balance de situaión

Este tipo de documento denominado balance de situación, es sin duda un documento de mucha importancia el cual procede a informarnos de la situación patrimonial actual de la empresa. Los elementos que lo conforman son los siguientes: activo, pasivo y patrimonio neto.

EL ACTIVO hace referencia a los bienes y derechos propiedad que posee la empresa. Se toma como una representación las inversiones que realiza la empresa y está dividido en :

A) Activo no corriente: La validez o permanecia de este tipo de balance denominado activo no corriente en la empresa ,es mayor a un año, dicho de otra manera, a largo plazo. Otra manera de referirnos al mismo es, activo fijo. Se divide en:

Material que está inmovilizado: Terrenos, edificios, instalaciones, maquinaria, mobiliario, vehículos, equipos informáticos, etc.

Inmovilizado que no es tangible: Están considerados como no materiales.Son derechos que son propiedad de la empresa y que son susceptibles de valor económico, por ejemplo los que tienen relación con la propiedad industrial, como patentes, diseños industriales, etc.

Inmovilizado de carácter financiero:Son inversiones efectuadas de tipo financiero y realizadas a largo plazo, p.e. las inversiones en empresas del grupo.

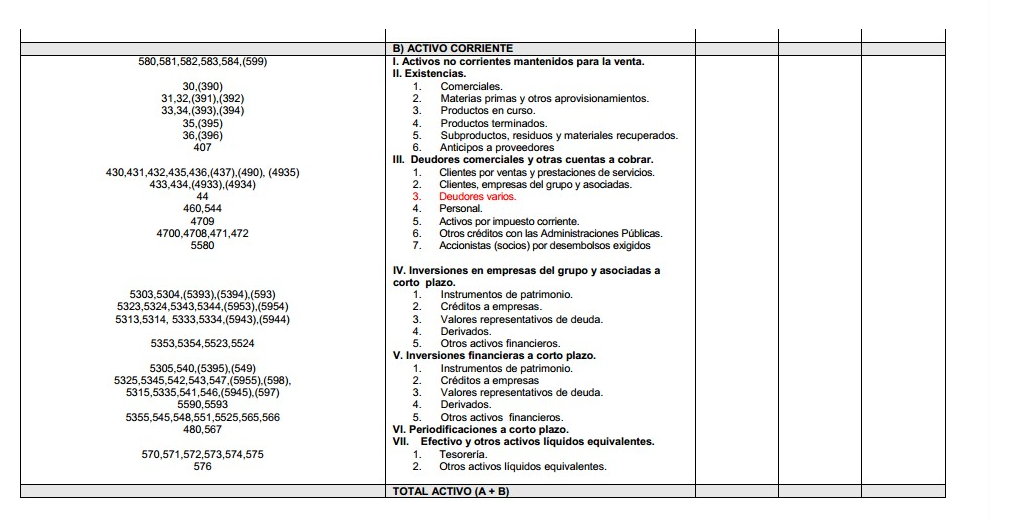

B) Activo corriente: La validez o permanencia del mismo en dicha empresa es siepre menor al año, a corto plazo por tanto. Se divide en :

Existencias: Mercancía y productos para la venta, materias primas, productos en curso actualmente, semiacabados, subproductos, residuos y materiales recuperados, a parte de otro tipo de provisiones como envases, embalajes, etc.

Realizable: Bienes y derechos los cuales se denominan de carácter realizable y son a corto plazo: derechos de cobro en relación a clientes y morosos, por ejemplo las facturas que están aún por cobrar.

Disponible: Caja y Entidades financieras.

El PASIVO es la que hace visibles las fuentes que posee la empresa como método de financiación . Se divide en:

A) Patrimonio total(o recursos propios, o capital propio): Capital que generan o invierten los accionistas y reservas.

B) Pasivo denominado no corriente: Deudas que vencen a largo plazo.

C) Pasivo corriente: Deudas que vencen a corto plazo.

Por lo que en consecuencia se da que, Activos = Pasivos + Patrimonio neto.

A continuación mostramos el modelo normal de balance de situación oficial según el Nuevo Plan General Contable.

EJEMPLO DE MODELO DE BALANCE DE SITUACIÓN

Más modelos en Modelos de balance

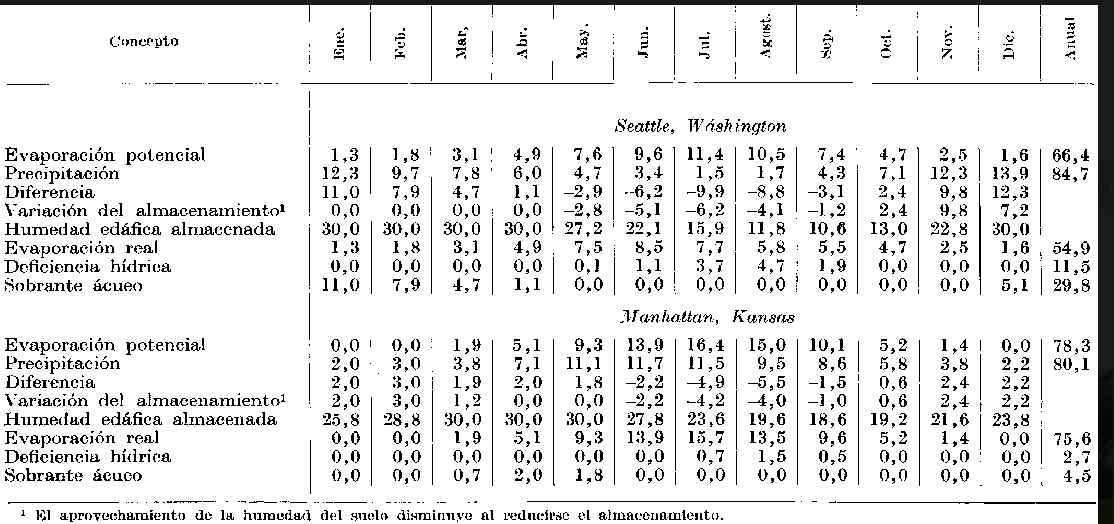

Modelo de balance hidrico

BALANCE HíDRICO Este tipo de balance denominado generlamente como balance hídrico, es aquel que lleva a cabo un análisis de la entrada y salida de agua en un determinado sector de una cuenca según va transcurriendo el paso del tiempo, teniendo siempre en cuenta y muy presentes los cambios que se producen en el almacen…

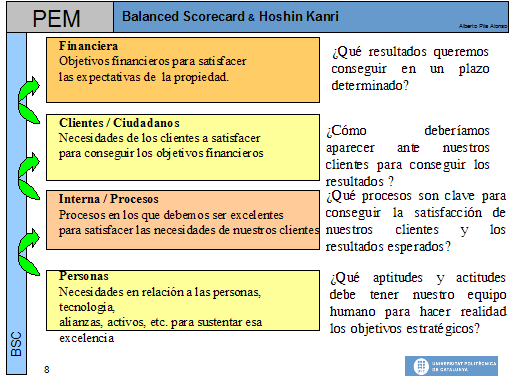

Modelo de balance score card

MODELO DE BALANCE SCORE CARD La manera de ver, ejecutar y la sobre todo la estrategia que utilicemos en los negocios, son y serán las que nos allanen el camino correcto que deben de tomar los esfuerzosde cada persona y sobre todo los colectivos de una empresa. La correcta definición o manera de definir las estrategias…

Modelo de balance anual

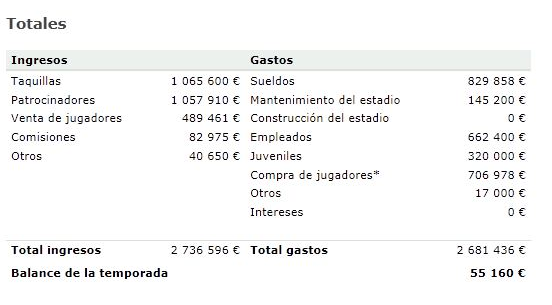

MODELO DE BALANCE ANUAL El balance anual pone en nuestro conocimiento la situación financiera de la empresa (al mostrarnos cuál es el valor de sus activos, pasivos y patrimonio), estudiar esta información (por ejemplo, saber la cantidad y dónde se ha invertido, qué cantidad de ese capital es generado por los acreedore…

Modelo de balance economico de actividad

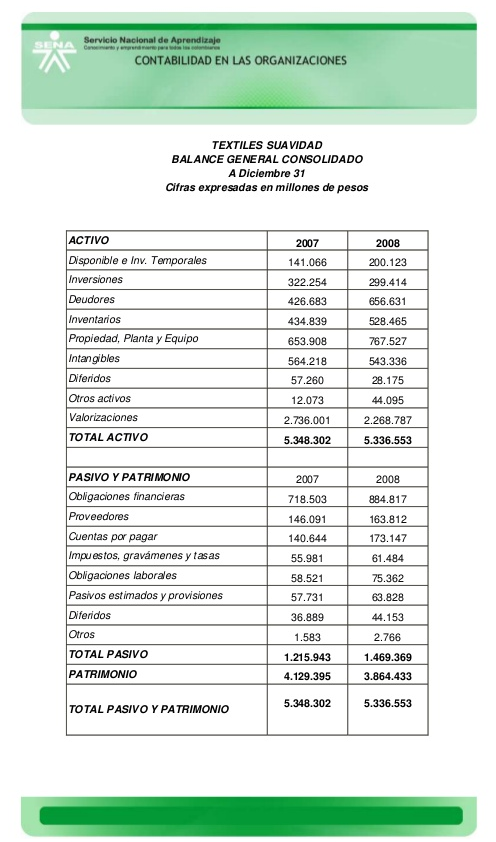

BALANCE ECONóMICO DE ACTIVIDAD Se denomina balance a aquel documento por medio del que se recoge sitemáticamente los resultados que una persona o entidad recoge en un momento cocreto. Balance si lo estudiamos de una forma económica, se toma como un conjunto correctamente ordenados y representativos de un determinado v…

Modelo de balance financiero

MODELO DE BALANCE FINANCIERO Se define como balance financiero ,al resultado obtenido de realizar la suma del balance económico ,y el resultado usado de recursos para la financiación de los sectores privado y social (déficit o superávit por intermediación financiera). Resultado obtenido de realizar la suma dell balanc…

Modelo de balance contable

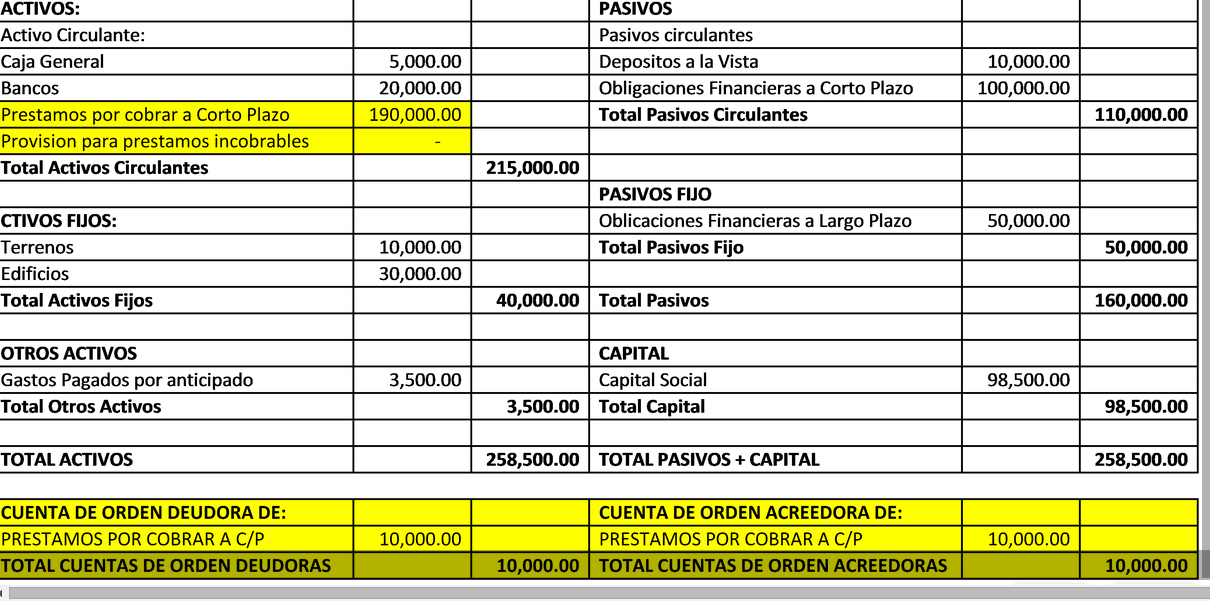

MODELO DE BALANCE CONTABLE El Balance. Activo, Patrimonio Neto y Pasivo Se denomina Balance contable , al documento de contabilidad que va a poner en nuestro conocimiento el estado financiero y económico de una empresa en un momento concreto del tiempo. El Balance se compone de dos masas de patrimonio las cuales están…