Modelo de balance financiero

Se define como balance financiero ,al resultado obtenido de realizar la suma del balance económico ,y el resultado usado de recursos para la financiación de los sectores privado y social (déficit o superávit por intermediación financiera). Resultado obtenido de realizar la suma dell balance del Gobierno Federal, el déficit o superávit de las instituciones que cooperan con el estado de control de presupuesto directo e indirecto, y el resultado de la utilización de recursos para la financiación de los sectores privado y social.

Se toma al balance financiero, como la situación financiera de una empresa en un momento en concreto. Para poder constatar dicho estado, el balance nos deja ver de manera contable los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre ellos (el patrimonio neto).

El balance financiero, en consecuencia, es como si de una fotografía se tratara, la cual realiza un retrato del estado contable de la empresa en fecha determinada. Por medio de este balance, el empresario tiene acceso a toda la información imprescindible sobre su negocio, como la disponibilidad de capital y el estado de sus deudas.

El denominado activo de la empresa lo forman el capital que tiene en caja y en las entidades bancarias, las cuentas por cobrar, las materias primas, las máquinas, los vehículos, los edificios y los terrenos.

Hablando de los activos tenemos que destacar que estos se clasifican normalmente en tres tipos claramente delimitados:

Activos corrientes. Entre los cuales podemos encontrar los elementos que son capaces de convertirse de una manera muy sencilla en capital efectivo. Por esa misma razón en lo referente a esta tipología nos encontremos el capital que hay en la entidad bancaria y el que tenemos a disposición en la propia empresa, las cuentas que todavía se encuentran por cobrar de clientes, los cheques que hay que cobrar y lo que son los bienes inventariados (materias primas, productos terminados, productos en proceso de elaboración…).

Activos fijos. Se denominan a aquellos que hacen referencia a todos los inmuebles y los bienes muebles que la empresa posee, y que son esenciales para el desarrollo de su actividad. De esta forma, activos fijos podemos encontrarnos por ejemplo a los vehículos, los muebles, los terrenos, las construcciones o la maquinaría, entre otros. Es de vital importancia conocer que estos activos se someten a lo denominado como depreciación, es decir, al desgaste que sufren por el uso.

Otros activos. DEntro de los mismos están incluidos los activos que no guaradn relación con ninguna de las dos categorías antes mencionadas. Ejemplos de aquellos serían los gastos que son abonados de manera anticipada.

El pasivo, por otra parte, está formado por las deudas, las obligaciones bancarias y los impuestos por pagar, entre otras cuestiones.

En los denominados pasivos ,estos también se clasifican en tres categorías:

- Pasivos a largo plazo. Conocidos como aquellos en los que la empresa abonará en el plazo no mayor a un año.

- Pasivos corrientes. En los que la industria realizará el pago en el plazo inferior a un año: prestaciones, sobregiros, créditos…

- Otros pasivos. Los que no estan incluidos en ninguna de las dos anteriores categorías.

Hay que mencionar, que el balance financiero,es conocido también como estado de situación patrimonial. El documento suele tener diferentes columnas, las cuales organizan los valores en referencia a si son activos o pasivos. Lo que mayormente los diferencia a estos , es el patrimonio neto, es decir, la diferencia entre lo que la compañía tiene y lo que debe.

Sin mencionar que los balances tienen mucha importancia para los dueños de las empresas, la elaboración de los mismos, suele recaer en contables con mucha experiencia. Los contadores son los enecargados de analizar los números y presentarlos en el balance. Una vez concluido el balance, es presentado al empresario o al directivo pertinente, quien es el tomará las decisiones correspondientes para la gestión de la empresa.

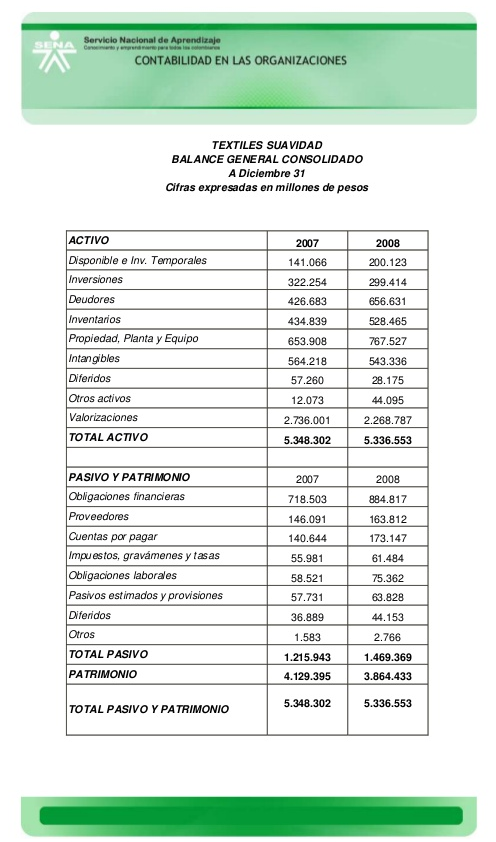

EJEMPLO DE BALANCE FINANCIERO

Más modelos en Modelos de balance

Modelo de balance general

MODELO DE BALANCE GENERAL Se denomina balance general a la situación financiera que se realiza en un documento que nos deja ver con mucho detalle los activos, los pasivos y el patrimonio que posee una empresa en un momento concreto. Los activos incluyen: El capital disponible de forma física en la empresa (por ejemplo…

Modelo de balance final

MODELO DE BALANCE FINAL Lo primero que tendrás que hacer es la indicación que la actual normativa Mercantil tiene dispuesta para a la disolución ,como una deisión anterior al correspondiente proceso de liquidación, aunque tienes la posibilidad tanbién del acuerdo que se realiza conjuntamente con disolución y liquidaci…

Modelo de balance comparativo

MODELO DE BALANCE COMPARATIVO Se denomina balance comparativo a aquel documento de contabilidad que nos hace una referencia escrita de los aumentos o disminuciones qsufridas por el Activo, el Pasivo y el Capital de contabilidad por las operaciones realizadas durante el ejercicio. Los aumentos y disminuciones del Activ…

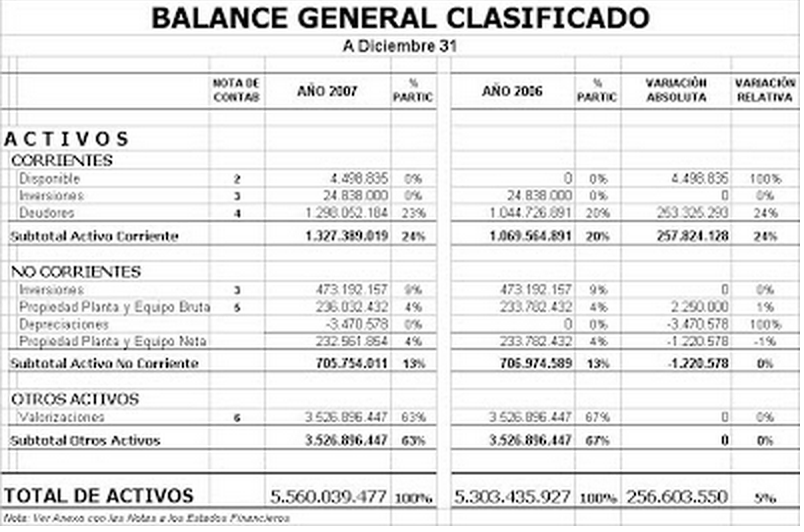

Modelo de balance clasificado

MODELO DE BALANCE CLASIFICADO El denominado balance general clasificado se refiere a la clasificación que se realiza de todas las partes que conforman el balance en referencia a la a como disponga del activo o de la exijencia del pasivo. Este tipo de balance general clasificado ,solamanete es un tipo de balance en el…

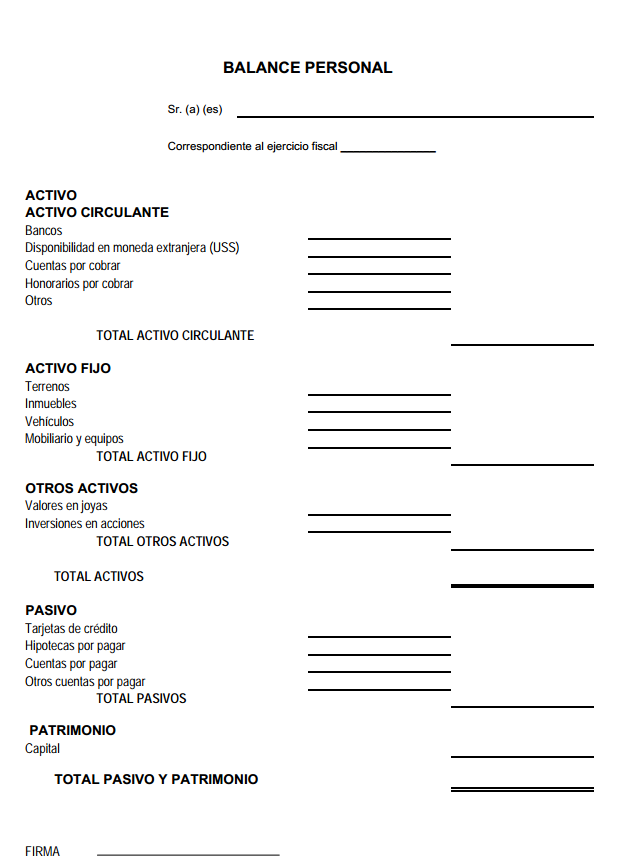

Modelo de balance personal

MODELO DE BALACE PERSONAL Se denomina balance personal al documento de carácter financiero que detalla minuciosamente, los activos y los pasivos en determinación del patrimonio que posee una persona en un momento en concreto. Este tipo de documento personal normalmente lo requieren las entidades bancarias o entidades…

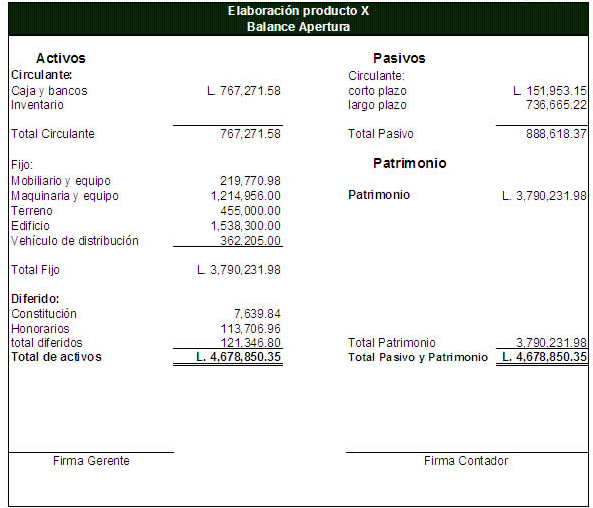

Modelo de balance inicial

MODELO DE BALANCE INICIAL Para proceder al correcto montaje de la parte contable de las empresas, lo que principalmente deberemos de realizar es Balance Inicial de la empresa, que haga referencia a todos los elementos o cuentas que correspondan a Activos, Pasivos y Capital. Dicho de otra manera, es la elaboración de c…