Ejemplo de balance de comprobacion

Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se debe poner en evidencia, ya que es el momento de proceder al análisis y realizar la comprobación de la precisión y actualidad de los saldos, ya que la mayoría de ellos, por diferentes motivos, no están actualizados o están incompletos o simplemente mal determinado.

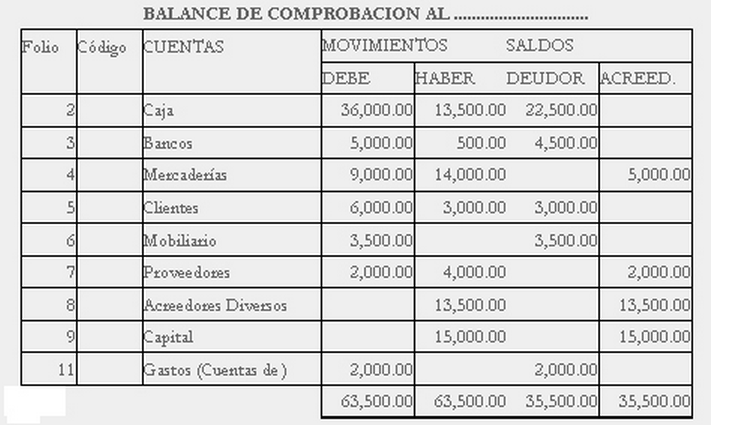

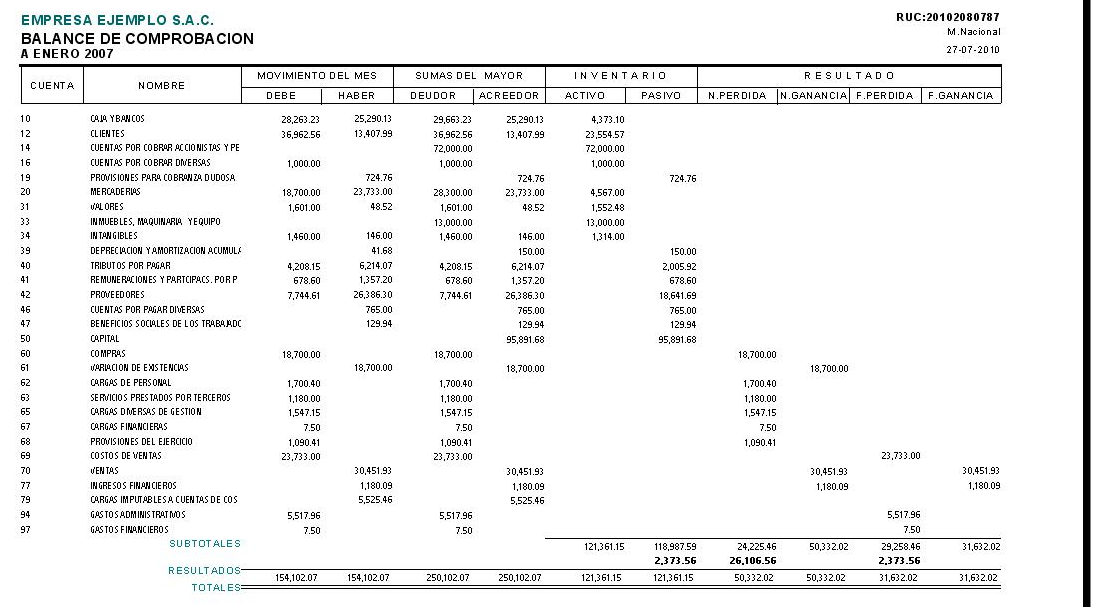

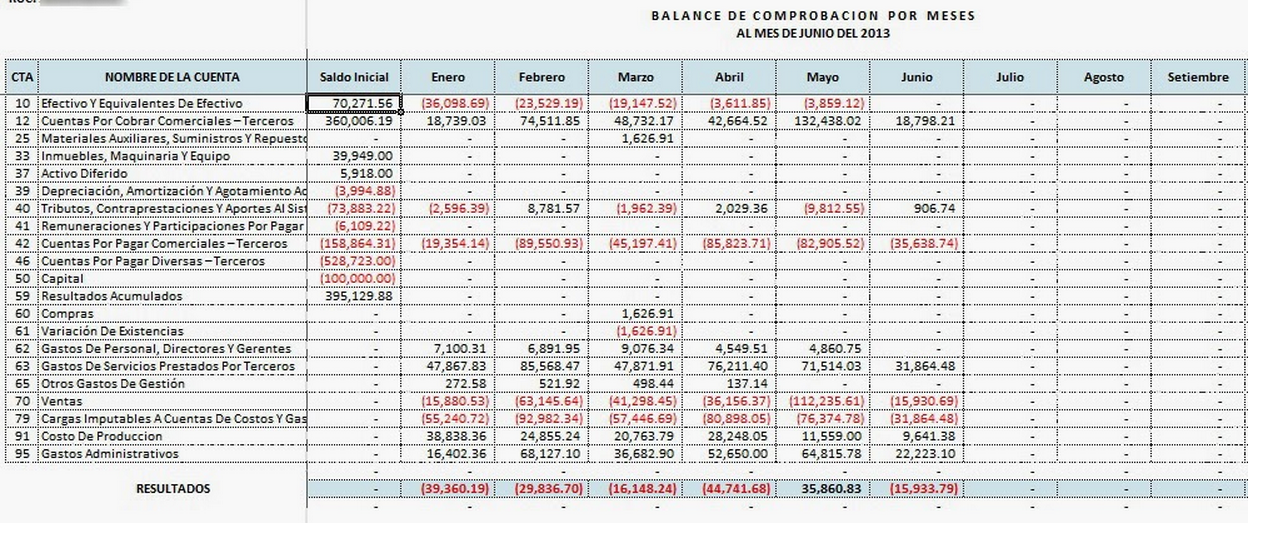

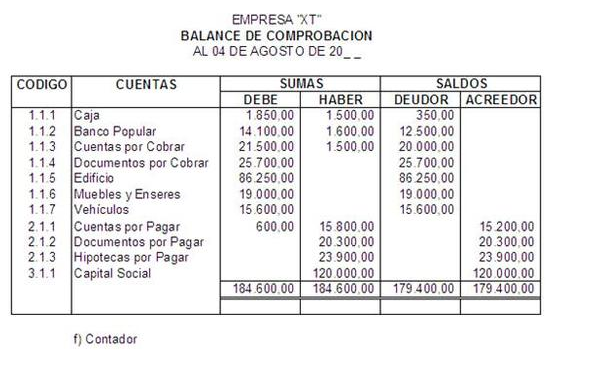

Se conoce como balance de comprobación ,al balance anterior a los estados de resultados y el balance final, a continuación esta un formato.

Este tipo de balance denominado de Comprobación ,hace referencia a las sumas del debe y del haber del libro diario, las cuales deben ser correspondientes a las sumas del debe y del haber del libro mayor, dicho de otra manera, por medio de este balance de comprobación, se realiza la comprobación o se verifica si los importes de ambos libros coinciden de manera correcta. Esta situación indica que por cada cargo que se realiza, hay una cantidad igual de abono.

No tendrán la obligación de presentar el Balance de Comprobación:

- Las empresas que se supervisen mediante la Superintendencia de Banca y Seguros y AFP: empresas o entidades bancarias, empresas de financiación, empresas de alquiler financiero, empresas de traspaso de fondos, empresas de transporte, custodia y administración de numerario, empresa de servicios fiduciarios, almacenes generales de depósito, empresas de seguros, cajas y derramas, administradoras de fondo de pensiones, cajas rurales de ahorro y crédito, cajas municipales, entidades de desarrollo a la pequeña y microempresa (EDPYMES)y empresas afianzadoras y de garantías.

- Las entidades cooperativas.

- Las entidades realcionadas con salud.

- Los concesionarios que se dediquen al transporte de hidrocarburos y productos y de distribución de gas por red de ductos.

- Todas aquellas personas que durante el ejercicio gravable 2024 tuvieron solamente rentas exoneradas.

- Las Empresas encargadas de la administración de los Fondos Colectivos sólo por las operaciones registradas teniendo en cuenta el plan de cuentas del Sistema de Fondos Colectivos.

EJEMPLO DE BALANCE DE COMPROBACIÓN

CAJA Y BANCOS

Caja

Caja M/N

Caja Chica

Fondos De Caja Chica

Depósitos En Instituciones Financieras Públicas

Cuentas Corrientes

Recursos Directamente Recaudados

Transferencias

Recursos Determinados - Canon, Sobre Canon, Regalías, Rentas De Aduanas Y Participaciones

Otros

Depósitos En Instituciones Financieras Privadas

Cuentas Corrientes

Donaciones

CUENTAS POR COBRAR

Venta De Bienes Y Servicios Y Derechos Administrativos

Venta De Bienes

Derechos Y Tasas Administrativos

Venta De Servicios

Otras Cuentas Por Cobrar

CUENTAS POR COBRAR DIVERSAS

Al Personal

Responsabilidad Fiscal

OTROS CUENTAS POR COBRAR DIVERSAS

SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

Entregas A Rendir Cuenta

Viáticos

Otras Entregas A Rendir Cuenta

Otros

BIENES Y SUMINISTROS DE FUNCIONAMIENTO

Alimentos Y Bebidas

Alimentos Y Bebidas Para Consumo Humano

Alimentos Y Bebidas Para Consumo Animal

Vestuarios Y Textiles

Vestuario, Zapatería Y Accesorios, Talabartería Y Materiales Textiles

Vestuario, Accesorios Y Prendas Diversas

Textiles Y Acabados Textiles

Combustibles, Carburantes, Lubricantes Y Afines

Combustibles Y Carburantes

Gases

Lubricantes, Grasas Y Afines

Materiales Y Útiles

De Oficina

Repuestos Y Accesorios

Papeleria En General, Utiles Y Materiales De Oficina

Aseo, Limpieza Y Cocina

Aseo, Limpieza Y Tocador

De Cocina, Comedor Y Cafeteria

Electricidad, Iluminación Y Electrónica

Electricidad, Iluminación Y Electrónica

Otros

Otros

Repuestos Y Accesorios

De Vehiculos

De Construcción Y Maquinas

Otros Accesorios Y Repuestos

Suministros Médicos

Productos Farmacéuticos

Medicamentos

Materiales, Insumos, Instrumental Y Accesorios Médicos, Quirúrgicos, Odontológicos Y De Laboratorio

Materiales Y Útiles De Enseñanza

Más modelos en Ejemplo de

Ejemplo de algoritmo

EJEMPLO DE ALGORITMO La palabra algoritmo se deriva de la traducción al latín de la palabra árabe alkhowarizmi, nombre de un matemático y astrónomo árabe que escribió un tratado sobre manipulación de números y ecuaciones en el siglo IX. Un algoritmo es una serie de pasos organizados o instrucciones que describe el pro…

Ejemplo de balada

EJEMPLO DE BALADA Se caracteriza por su tono sentimental y melancólico. Estas características validan la relación que se establece con el concepto popular de “balada” y que designa una composición musical que conlleva quejas amorosas Es de orígen popular y narraba la totalidad de un suceso histórico y legendario y se…

Ejemplo de adverbios

EJEMPLO DE ADVERBIOS Se define o conoce al adverbio como un alterardor y puede alterar al verbo, a un mismo adverbio o a un adjetivo, ofreciendo testimonio ocasional de los mismos y en determinadas ocasiones del testimonio al completo . Los denominados adverbios hacen referencia a los vocablos que crean una frase y ma…

Ejemplo de decantación

EJEMPLO DE DECANTACIóN La decantación es frecuentemente muy usada para realizar la separación de combinaciones heterogéneas, las cuales tienen la posibilidad de estar compuestas por un elemento líquido y una sólido, o por dos elementos líquidas.Viene a decir sedimentar, situarse uno de los elementos debajo del otro, c…

Ejemplo de densidad

EJEMPLO DE DENSIDAD Densidad : se define como la masa de una sustancia que equivale a una unidad de volumen. Se expresa en unidades como g/mL, Kg/L , entre otras. Ejemplo: la densidad del agua es 1g/mL. Se calcula dividiendo la masa entre el volumen de la sustancia Una de las características que posee un elemento es l…

Ejemplo de cuadro sinóptico

EJEMPLO DE CUADRO SINóPTICO ¿QUé ES UN CUADRO SINOPTICO? Se denomina Cuadro sinóptico al diagrama que nos deja ver laorganización total del asunto, estudio o pensamientos examinados, además de sus numerosos compuestos, detalles, contrastes y relaciones, es una forma de llevar a cabo y estructurar ideas, pensamientos o…