Ejemplo de estado de resultados

Es el Estado Financiero que resume los resultados de las operaciones de un período, es un infame de flujo, a diferencia del balance que es un informe de estado, ya que La interpretación de los resultados que arrojan los indicadores económicos y financieros está en función dírecta a las actividades, organización y controles internos de las Empresas como también a los períodos cambiantes causado por lo diversos agentes internos y externos que la afectan.

Estado de resultado o Estado de Ganancias y Pérdidas, es uno de los estados financieros básico, el cual muestra la utilidad o pérdida obtenida en un periodo determinado por actividades ordinarias y extraordinarias. Se habla de un periodo determinado, por cuanta una utilidad o pérdida se obtiene por actividades de diversa naturaleza y realizadas a lo largo del tiempo. Desde el punto de vista financiero, reviste una importancia fundamental el determinar la correspondencia de ingresos, costos y gastos en diferentes periodos.

El

Estado de Resultados esta compuesto por las menias nominales,

transitorias o de resultados, o sea las cuentas de ingresos, gastos y

costos, cuyos saldos deben ser cerradas al finalizar el ejercicio

contable. Los valores deben corresponder exactamente a los valores que

aparecen en el libro mayor y sus auxiliares, o a los valores que

aparecen en la sección de ganancias y pérdidas dela hoja de trabajo.

ELEMENTOS

- Capitall social: está representado por acciones o partes sociales que se han emitido a favor de accionistas como evidencia de su participación en una sociedad.

- Superávit por revaluaciones de activos fijos, no realizado: es el que obtiene una errpresa por operaciones ajenas a la explotación objeto del negocio es decir, que son ganancias que provienen de otras fuentes y que todavia no han sido realizadas.

- Donaciones: como su nombre lo indica proviene de una donación en efecto o especie hecha a la empresa, por personas extrañas a la sociedad, o bien, por lo propios accionistas.

- Ganancias retenidas ( pérdidas continuada): son los resultados obtenidos por la empresa durante el desarrollo de las menciones objeto de su explotación, y se conforma de la siguiente manera:

- Ganancias no distribuidas: son los beneficios que ha obtenido una entidad económica que se derriban de compraventa de artículos de la producción y posteriormente venta de productos o servicios.

ESTRUCTURA DEL ESTADO DE RESULTADOS

Nombre de la organización

Nombre del estado (Estado de resultados)

Fecha dd mm aa (comparada año anterior)

Ingresos operacionales

- (-) Gastos operacionales

- (=) Utilidad operacional

- (+) Ingresos no operacionales

- (-) Gastos no operacionales

(=) Utilidad o pérdida no operacional o antes de impuestos

- (-) Impuestos

(=) Utilidad Neta

Presentación del Estado de Resultado

La estructura básica del estado de resultados es la siguiente:

Ventas

- Menos : Costo de Ventas

- Utilidad Bruta

- Menos: Gastos Operacionales

- Utilidad ó pérdida operacional

- Más o menos: Resultado no operacional

- Resultado antes de Impuesto a la Renta

- Impuesto a la Renta

Utilidad Neta

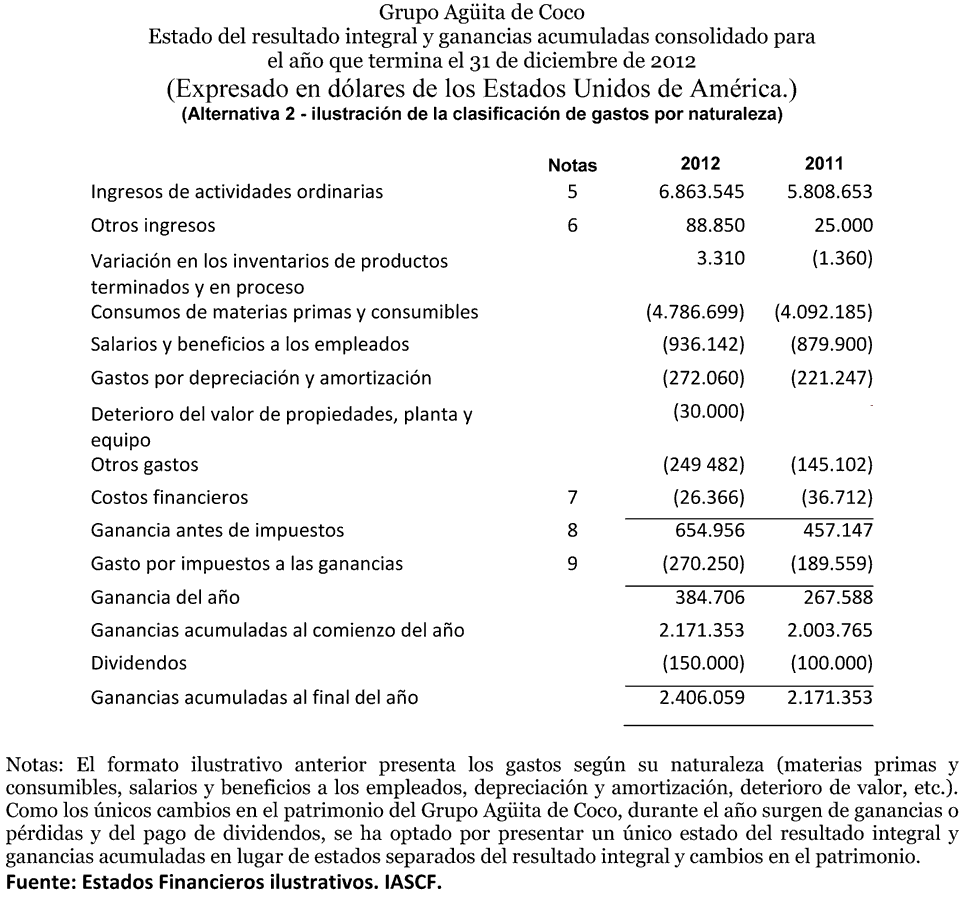

EJEMPLO DE ESTADO DE RESULTADOS SEGÚN PYMES

Grupo Agüita de Coco

Estado del resultado integral y ganancias acumuladas consolidado para el año que termina el 31 de diciembre de 2025

(Expresado en dólares de los Estados Unidos de América.)

(Alternativa 2 - ilustración de la clasificación de gastos por naturaleza)

- Ingresos de actividades ordinarias

- Otros ingresos

- Variación en los inventarios de productos

- terminados y en proceso

- Consumos de materias primas y consumibles

- Salarios y beneficios a los empleados

- Gastos por depreciación y amortización

- Deterioro del valor de propiedades, planta y equipo

- Otros gastos

- Costos financieros

- Ganancia antes de impuestos

- Gasto por impuestos a las ganancias

- Ganancia del año

- Ganancias acumuladas al comienzo del año

- Dividendos

- Ganancias acumuladas al final del año

Notas: El formato ilustrativo anterior presenta los gastos según su naturaleza (materias primas y consumibles, salarios y beneficios a los empleados, depreciación y amortización, deterioro de valor, etc.).

Como los únicos cambios en el patrimonio del Grupo Agüita de Coco, durante el año surgen de ganancias o pérdidas y del pago de dividendos, se ha optado por presentar un único estado del resultado integral y ganancias acumuladas en lugar de estados separados del resultado integral y cambios en el patrimonio.

Fuente: Estados Financieros ilustrativos. IASCF

Más modelos en Ejemplo de

Ejemplo de autobiografia

EJEMPLO DE AUTOBIOGRAFIA Se conoce a la autobiografía como a la historia contada en base a nuestra vida y vivencias ,la cual redactaremos nosotros mismos . Se trata de un documento o texto por medio del cual efectuaremos o listaremos todas las metas que hemos alcanzado así como de todos los fracasos obtenidos en nuest…

Ejemplo de carta de opinión

EJEMPLO DE CARTA DE OPINIóN En este tipo de cartas se tiene muy en cuenta elpensamiento de y la opinión del autor o del que redacta la columna, ya que se trata de un sujeto que está especializado en ese tipo de temas.SE procede a firmar la misma siempre. Se denomina carta de opinión a todas a quellas que los redactore…

Ejemplo de entrevista

ENTREVISTA Las entrevistas le brindan la oportunidad de demostrar su competencia ante el empleador, de modo que vale la pena estar bien preparado. El empleador está buscando lo que usted puede ofrecer a la compañía: sus aptitudes, habilidades, conocimiento y vitalidad. Para realizar una entrevista eficaz, es necesario…

Ejemplo de ficha textual

EJEMPLO DE FICHA TEXTUAL Se conoce como ficha textual, a la ficha en la cual se fectua el copiado literal de un trozo de un libro, revista, o folleto. En estas determinadas fichas, se apuntan la totalidad de los datos o pensamiento que se consideran de gran importancia . Las diemnsiones de la ficha son de 12.5 cm de a…

Ejemplo de carta formal

EJEMPLO DE CARTA FORMAL Juan García Gómez Coso 900 08001 - Barcelona Tfnoz93111111 INDUSTRIAS CES, S.A. Dpto. Recursos Humanos Avda. Luxemburgo, 175, 49 08008 - Barcelona Barcelona, a 12 de enero de 2009 Estimado/a Sr./Sra He podido comprobar por distintos medios que su empresa “INDUSTRIAS CES, S.A." es líder en la fa…

Ejemplo de balance de comprobacion

EJEMPLO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se de…