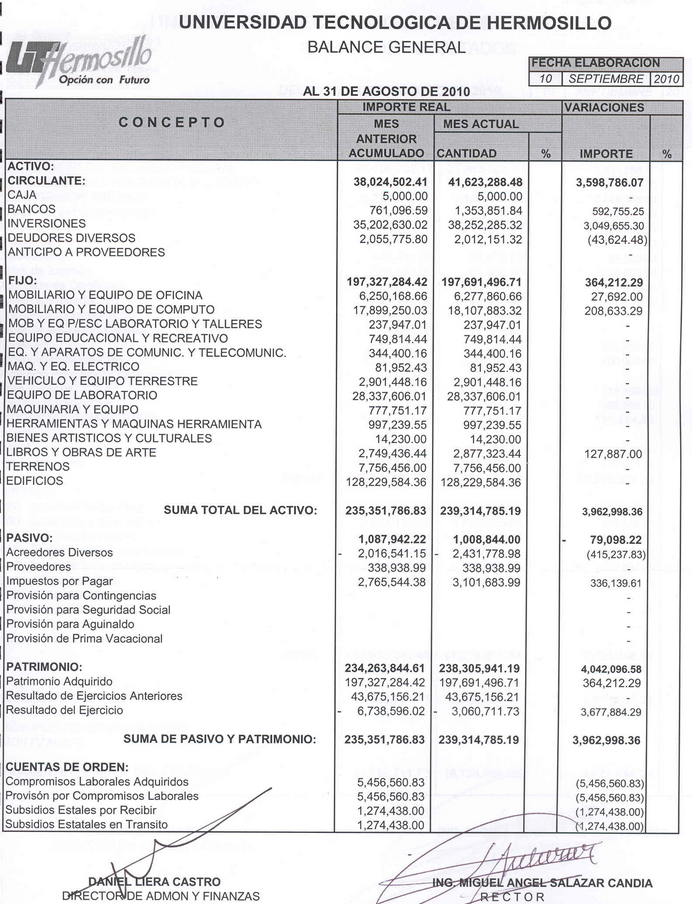

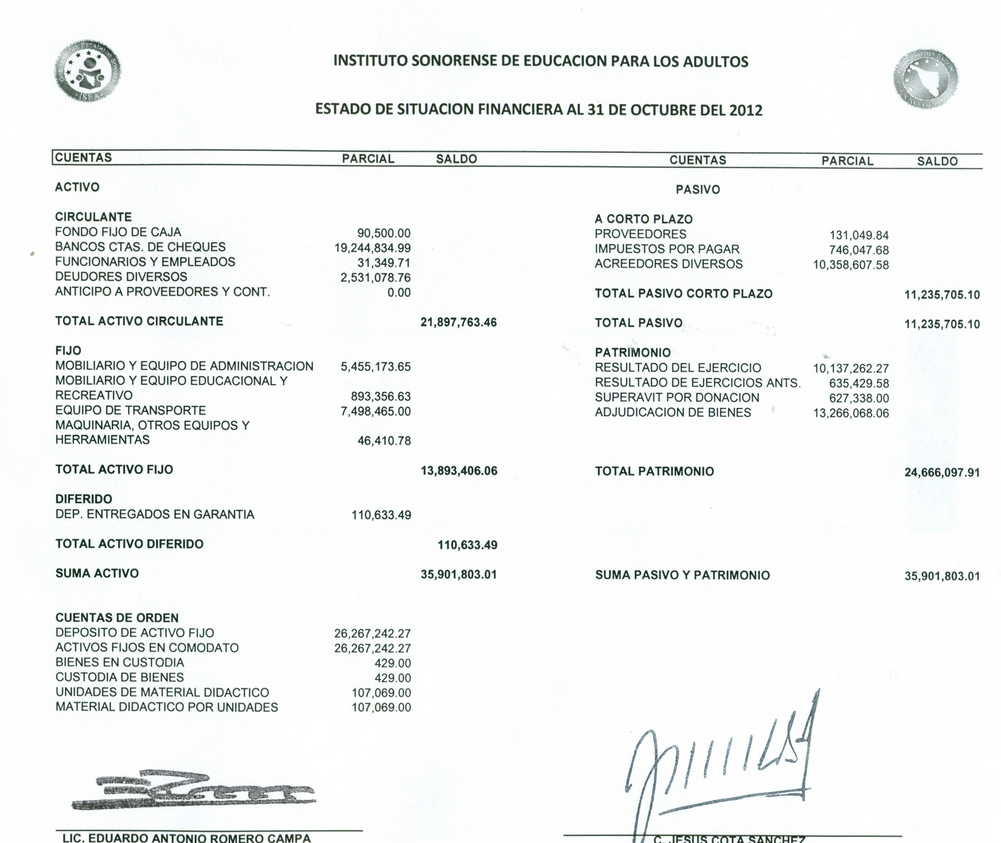

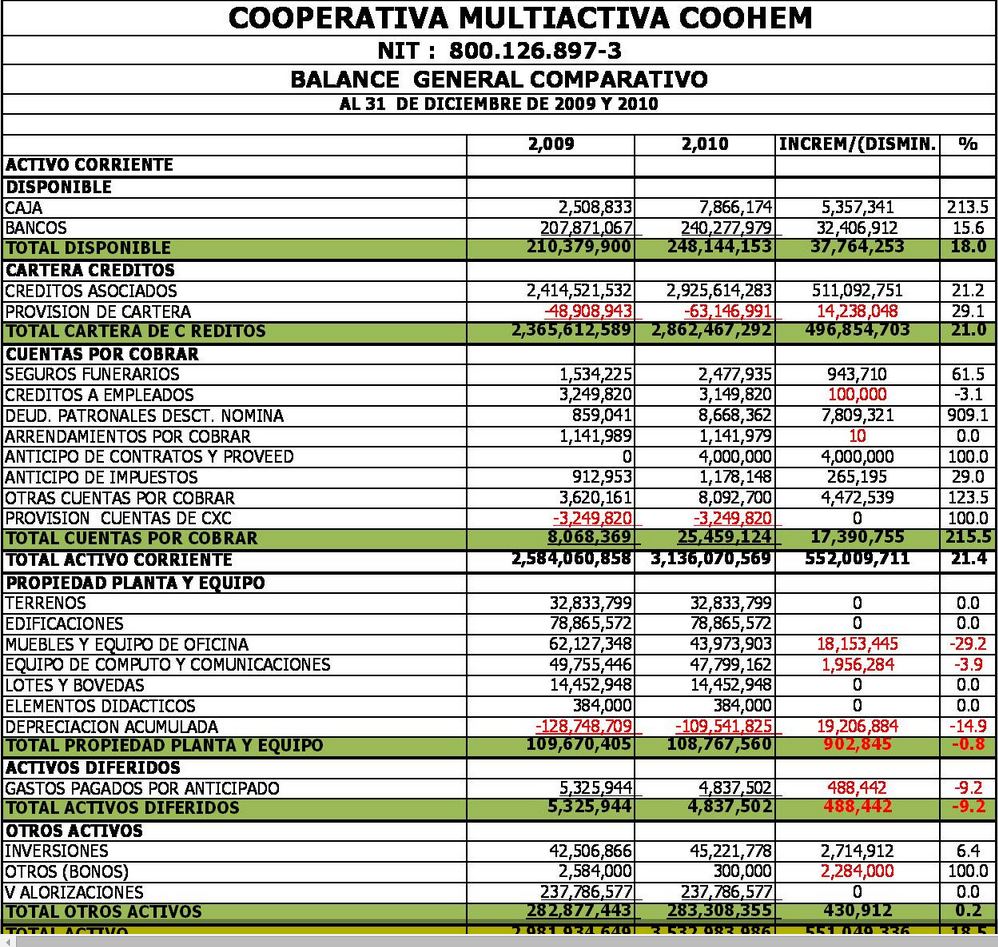

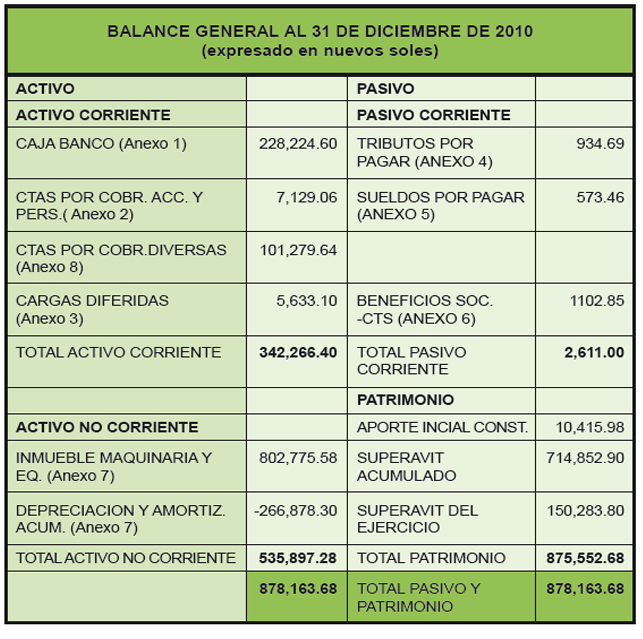

Ejemplo de balance general

Se denomina balance general a la situación financiera que se realiza en un documento que nos deja ver con mucho detalle los activos, los pasivos y el patrimonio que posee una empresa en un momento concreto.

Los activos incluyen:

- El capital disponible de forma física en la empresa (por ejemplo, en su caja fuerte), o el dinero que tiene depositado en una entidad bancaria (por ejemplo, en su cuenta corriente).

- los elementos físicos que posee dicha entidad, es deciur la empresa a la hora de efectuar sus operaciones y duran de forma permanente (por ejemplo, edificios, terrenos, maquinaria, vehículos de transporte, muebles), o que tienen una duración temporal (por ejemplo, materias primas, mercaderías).

- Las deudas e impagos que poseen los clientes con la empresa.

- El balance general

- Las deudas e impagos que tiene contraidas la empresa con sus proveedores.

- Las deudas e impagos que poseen con lasentidades bancarias y otro tipo de entidades de finanzas.

Mientras que el patrimonio incluye:

- Las aportaciones realizads a través de socios y accionistas.

- Los beneficios o utilidades que han obtenido de manera correcta la empresa.

En lo referente a la realización del mmismo, el balance general ha de efectuarse anualmente una vez finalizado el ejercicio económico de la empresa (balance final), aunque muchas veces se suelen realizar balances al inicio del ejercicio (balances de apertura), y balances de carácter mensuall, trimestral o semestral (balances parciales).

El balance general pone en nuestro conocimiento la situación financiera de la empresa (al mostrarnos cuál es el valor de sus activos, pasivos y patrimonio), estudiar esta información (por ejemplo, saber la cantidad y dónde se ha invertido, qué cantidad de ese capital es generado por los acreedores y cuánto proviene de capital propio, de qué manera efectiva se está haciendo uso de sus activos, qué manera efectiva utiliza parala administración de sus pasivos, etc.), y, en base a dicho análisis, tomar decisiones.

Se toma al balance general, como la situación financiera de una empresa en un momento en concreto. Para poder constatar dicho estado, el balance nos deja ver de manera contable los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre ellos (el patrimonio neto).

El balance financiero, en consecuencia, es como si de una fotografía se tratara, la cual realiza un retrato del estado contable de la empresa en fecha determinada. Por medio de este balance, el empresario tiene acceso a toda la información imprescindible sobre su negocio, como la disponibilidad de capital y el estado de sus deudas.

Hay que mencionar, que el balance general, es conocido también como estado de situación patrimonial. El documento suele tener diferentes columnas, las cuales organizan los valores en referencia a si son activos o pasivos. Lo que mayormente los diferencia a estos , es el patrimonio neto, es decir, la diferencia entre lo que la compañía tiene y lo que debe.

Sin mencionar que los balances tienen mucha importancia para los dueños de las empresas, la elaboración de los mismos, suele recaer en contables con mucha experiencia. Los contadores son los enecargados de analizar los números y presentarlos en el balance. Una vez concluido el balance, es presentado al empresario o al directivo pertinente, quien es el tomará las decisiones correspondientes para la gestión de la empresa.

EJEMPLO DE BALANCE GENERAL

Más modelos en Ejemplo de

Ejemplo de balada

EJEMPLO DE BALADA Se caracteriza por su tono sentimental y melancólico. Estas características validan la relación que se establece con el concepto popular de “balada” y que designa una composición musical que conlleva quejas amorosas Es de orígen popular y narraba la totalidad de un suceso histórico y legendario y se…

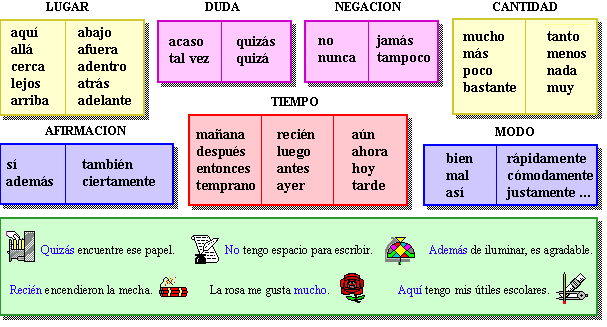

Ejemplo de adverbios

EJEMPLO DE ADVERBIOS Se define o conoce al adverbio como un alterardor y puede alterar al verbo, a un mismo adverbio o a un adjetivo, ofreciendo testimonio ocasional de los mismos y en determinadas ocasiones del testimonio al completo . Los denominados adverbios hacen referencia a los vocablos que crean una frase y ma…

Ejemplo de decantación

EJEMPLO DE DECANTACIóN La decantación es frecuentemente muy usada para realizar la separación de combinaciones heterogéneas, las cuales tienen la posibilidad de estar compuestas por un elemento líquido y una sólido, o por dos elementos líquidas.Viene a decir sedimentar, situarse uno de los elementos debajo del otro, c…

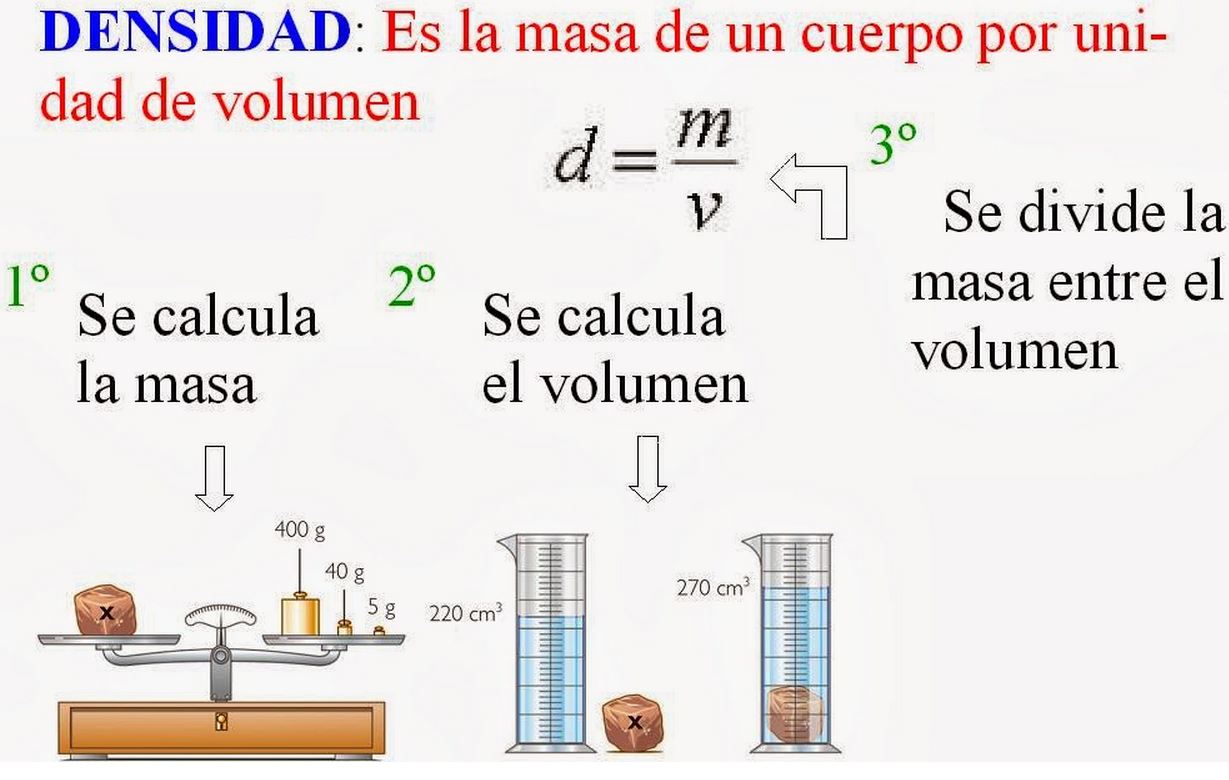

Ejemplo de densidad

EJEMPLO DE DENSIDAD Densidad : se define como la masa de una sustancia que equivale a una unidad de volumen. Se expresa en unidades como g/mL, Kg/L , entre otras. Ejemplo: la densidad del agua es 1g/mL. Se calcula dividiendo la masa entre el volumen de la sustancia Una de las características que posee un elemento es l…

Ejemplo de cuadro sinóptico

EJEMPLO DE CUADRO SINóPTICO ¿QUé ES UN CUADRO SINOPTICO? Se denomina Cuadro sinóptico al diagrama que nos deja ver laorganización total del asunto, estudio o pensamientos examinados, además de sus numerosos compuestos, detalles, contrastes y relaciones, es una forma de llevar a cabo y estructurar ideas, pensamientos o…

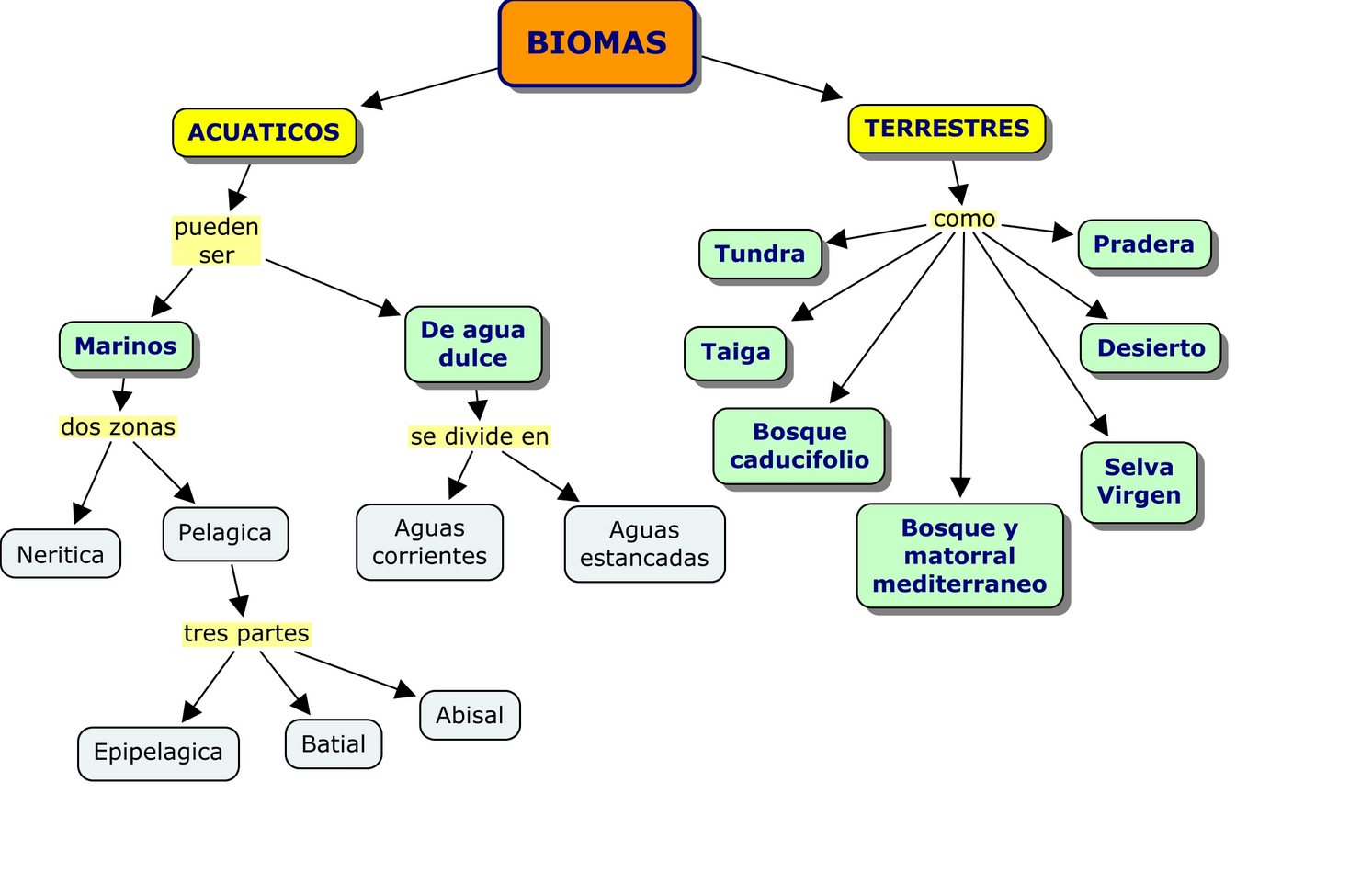

Ejemplo de bioma

EJEMPLO DE BIOMA QUé ES UN BIOMA? Un bioma se define como la interacción de unvconjunto de plantas y animales, con un clima y unas condiciones geográficas determinadas. Es un espacio ecológico caracterizado por elementos abióticos y bióticos. Los principales biomas terrestres son: la selva, el bosque, la pradera, la s…