Ejemplo de flujo de caja

El flujo de caja es un estado financiero básico que presenta, de una forma dinámica, el movimiento de entrada y salidas de efectivo de una empresa, en un periodo determinado de tiempo y la situación de efectivo al final del mismo período

Un diagrama de flujo de caja es simplemente la representadón gráfica de los flujos de caja dibujados en una escala de tiempo. El diagrama debe representar el enunciado de un problema y debe incluir los datos dados y los que hay que encontrar. Es decir, después de dibujar el diam de flujo de caja un observador ajeno al problema debe ser capaz de solucionarlo mirando el diagrama de flujo de caja.

El tiempo cero se considera el presente y el tiempo 1 el final del periodo de tiempo 1.

DIAGRAMA DE TIEMPO O FLUJO DE CAJA

El diagrama de tiempo, también es conocido con los nombres de diagrama económico o diagrama de flujo de caja. Es una de las herramientas mas útiles para la definición, interpretación y análisis de los problemas financieros. Un diagrama de tiempo, es un eje horizontal que permite visualizar el comportamiento del dinero a medida que transcurren los periodos de tiempo, perpendicular al eje horizontal se colocan flechas que representan las cantidades monetarias, que se han recibido o desembolsado (FLUJO DE FONDOS O DE EFECTIVO). Por convención los ingresos se representan

con flechas hacia arriba (T ) y los egresos con flechas hacia abajo ( i ).

Al diagrama económico o de tiempo, hay que indicaIe la tasa de interés (efectiva o periódica) que ¿esta los flujos de caja, la cual; debe ser ooocordanh u homogénea con los periodos de tiempo que se estan manejando, es decir; si los periodos de tiempos son mensuales, la tasa de interés debe ser mensual, si los periodos de tiempos son trimestrales, la tasa de ¡obres que se maneja debe ser trimestral; si los periodos de tiempos son semestrales, la tasa de interes debe ser semestrales, y así sucesivamente.

Un diagrama de tiempo tiene un principio y un fin, el principio es conocido como el hoy (ubicado en el cero del diagrama), y alli se encontrara el presenb del diagrama (Po), mientras que en el fin, se ubicará el futuro del diagrama económico (Fo) y la terminación de la obligación financiera. Hay que tener en cuenta, que un diagrama económico, contempla presenEs y futuros intermedios, es decir, un periodo de tiempo puede ser el presente de uno o varios flujos de caja, o un periodo de tiempo podrá ser un futuro de uno o varios flujos de caja, todo depende entonces de la ubicación del

periodo de tiempo versus la ubicación de los flujos de caja.

Es importanb anotar que en las matemáticas financieras: Sólo se parafina sumar, restar o comparar flujos de caja (¡musas y/o egresos) ubicados en los mismos periodos del diagrama económico.

PERSPECTIVA FINANCIERA

Optimizar el valor del accionista

INDICADORES

Flujos de Caja generados (Cash Flow)

Beneficio por Acción

Value Gap (como suma de los 2 Gap que indicamos)

- Gap de expectativas (diferencia entre los flujos de caja que se pretende obtener y el reconocido por el mercado)

- Gap estratégico (diferencia entre los flujos de caja que querríamos obtener y las previsiones realizadas realmente)

ESTRUCTURA DEL FLUJO DE CAJA DEL INVERSIONISTA

- INGRESOS AFECTOS A IMPUESTOS

- EGRESOS AFECTOS A IMPUESTOS

- GASTOS NO DESEMBOLSABLES

- FLUJO DE CAJA ANTES DE IMPUESTOS

- IMPUESTOS

- AJUSTES POR GASTOS NO DESEMBOLSABLES

- EGRESOS NO AFECTOS A IMPUESTOS

- BENEFICIOS NO AFECTOS A IMPUESTOS

- PRÉSTAMO

- AMORTIZACION DE LA DEUDA

ESTRUCTURA GENERAL DE UN FLUJO DE CAJA

- Ingresos afectos a impuestos

- Egresos afectos a impuestos

- Gastos no desembolsables

- Utilidad ante de impuestos

- Impuestos

- Utilidad después de impuestos

- Ajustes por gastos no desembolsables (depreciacion es activos)

- Egresos no afectos a impuestos (Inversiones)

- Ingresos no afectos a impuestos (Capital de trabajo valore residual)

- Fluio de caja del proyecto puro

Análisis de flujo de caja

El método directo presenta una gran claridad en los conceptos que generaron entradas o salidas de efectivo tanto la parte operativa como en los movimientos del balance. En cuanto al método indirecto aun que llega al mismo saldo final de caja no suministra información valida para el análisis si no que por el contrario puede distorsionar la visión que un analista puede tener sobre las entradas y salidas de la empresa.

No quiere decir que el método directo sea perfecto pero comparado los dos es el que mejor se ajusta de los requerimientos del quien quiere analizar de verdad y afondo el movimientos de una empresa.

Solo el Flujo de Caja es Relevante

Registrar flujos de caja cuando ocurren y no cuando se realiza asiento contab|e o venta. Ej: lntereses descontados en su fecha de pago y no desde registro de asiento contable.

Equivalencias entre P&G y flujo de caja

- Sumar a utilidad neta ajustes por gastos no desembolsados (como la depreciación, amortización, provisiones o valor en libros de un activo que se vende).

- Restar egresos no sujetos a impuesto (inversiones de capital, compras para aumento de inventario de materiales o productos, pagos de gastos ya provisionados, etc.)-

- Sumar beneficios no sujetos a impuestos (como el valor de desecho del proyecto y la recuperación del capital de trabajo).

Resulta más sencillo e incluso mas realista el construir el flujo de caja financiero por separado del estado de pérdidas y ganancias.

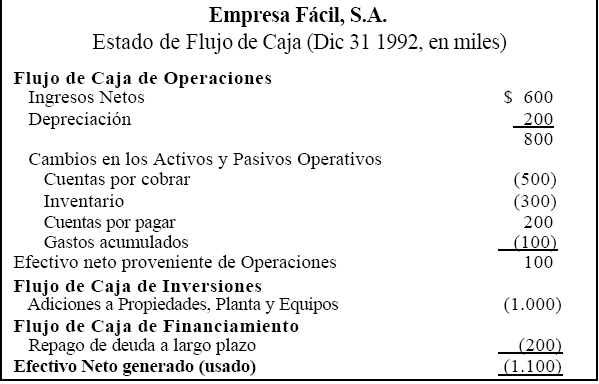

EJEMPLO

Empresa Fácil, S.A.

Estado de Flujo de Caja (Dic 31 2026, en miles

Flujo (de Caja de Operaciones)

- Ingresos Netos

- Depreciación

- Cambios en los Activos y Pasivos Operativos

- Cuentas por cobrar

- Inventario

- Cuentas por pagar

- Gastos acumulados

- Efectivo neto proveniente de Operaciones

Flujo de Caja de Inversiones

- Adiciones a Propiedades, Planta y Equipos

Flujo de Caja de Financiamiento

- Repago de deuda a largo plazo

Efectivo Neto generado (usado)

Más modelos en Ejemplo de

Ejemplo de autobiografia

EJEMPLO DE AUTOBIOGRAFIA Se conoce a la autobiografía como a la historia contada en base a nuestra vida y vivencias ,la cual redactaremos nosotros mismos . Se trata de un documento o texto por medio del cual efectuaremos o listaremos todas las metas que hemos alcanzado así como de todos los fracasos obtenidos en nuest…

Ejemplo de carta de opinión

EJEMPLO DE CARTA DE OPINIóN En este tipo de cartas se tiene muy en cuenta elpensamiento de y la opinión del autor o del que redacta la columna, ya que se trata de un sujeto que está especializado en ese tipo de temas.SE procede a firmar la misma siempre. Se denomina carta de opinión a todas a quellas que los redactore…

Ejemplo de entrevista

ENTREVISTA Las entrevistas le brindan la oportunidad de demostrar su competencia ante el empleador, de modo que vale la pena estar bien preparado. El empleador está buscando lo que usted puede ofrecer a la compañía: sus aptitudes, habilidades, conocimiento y vitalidad. Para realizar una entrevista eficaz, es necesario…

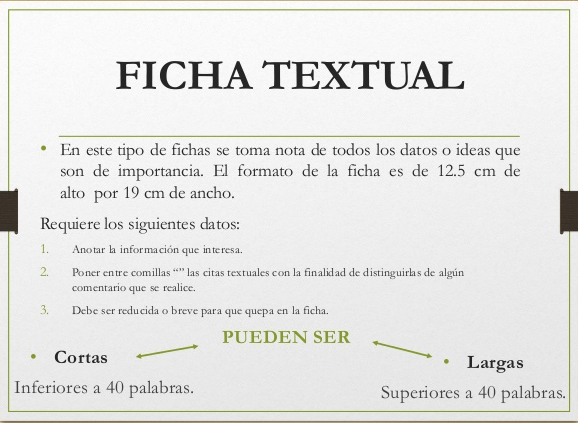

Ejemplo de ficha textual

EJEMPLO DE FICHA TEXTUAL Se conoce como ficha textual, a la ficha en la cual se fectua el copiado literal de un trozo de un libro, revista, o folleto. En estas determinadas fichas, se apuntan la totalidad de los datos o pensamiento que se consideran de gran importancia . Las diemnsiones de la ficha son de 12.5 cm de a…

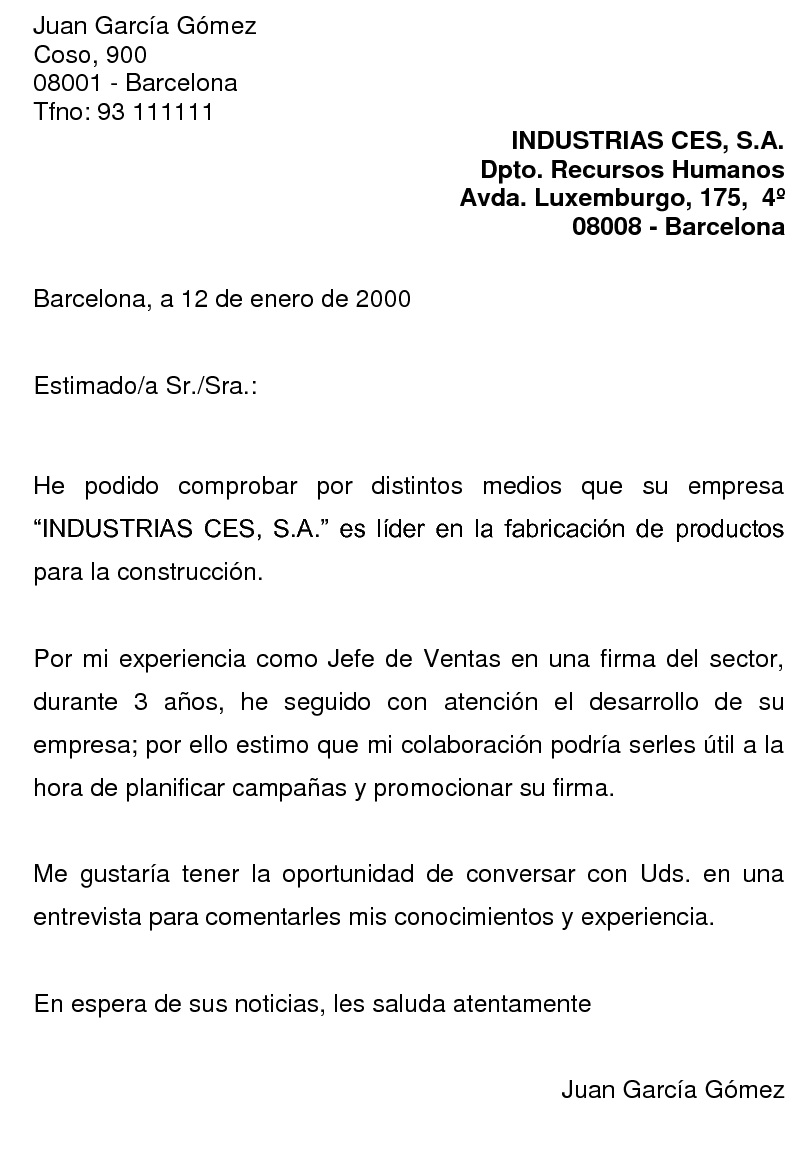

Ejemplo de carta formal

EJEMPLO DE CARTA FORMAL Juan García Gómez Coso 900 08001 - Barcelona Tfnoz93111111 INDUSTRIAS CES, S.A. Dpto. Recursos Humanos Avda. Luxemburgo, 175, 49 08008 - Barcelona Barcelona, a 12 de enero de 2009 Estimado/a Sr./Sra He podido comprobar por distintos medios que su empresa “INDUSTRIAS CES, S.A." es líder en la fa…

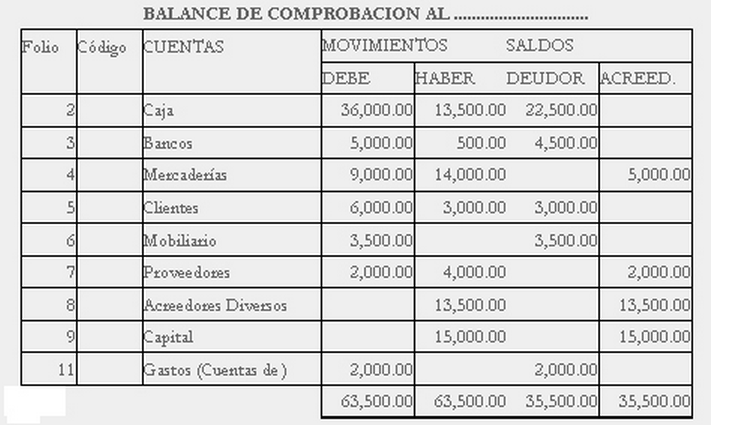

Ejemplo de balance de comprobacion

EJEMPLO DE BALANCE DE COMPROBACIóN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se de…