Modelo de balance anual

El balance anual pone en nuestro conocimiento la situación financiera de la empresa (al mostrarnos cuál es el valor de sus activos, pasivos y patrimonio), estudiar esta información (por ejemplo, saber la cantidad y dónde se ha invertido, qué cantidad de ese capital es generado por los acreedores y cuánto proviene de capital propio, de qué manera efectiva se está haciendo uso de sus activos, qué manera efectiva utiliza parala administración de sus pasivos, etc.), y, en base a dicho análisis, tomar decisiones.

Se toma al balance general anual, como la situación financiera de una empresa en un momento en concreto. Para poder constatar dicho estado, el balance nos deja ver de manera contable los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre ellos (el patrimonio neto).

El balance financiero anual, en consecuencia, es como si de una fotografía se tratara, la cual realiza un retrato del estado contable de la empresa en fecha determinada. Por medio de este balance, el empresario tiene acceso a toda la información imprescindible sobre su negocio, como la disponibilidad de capital y el estado de sus deudas.

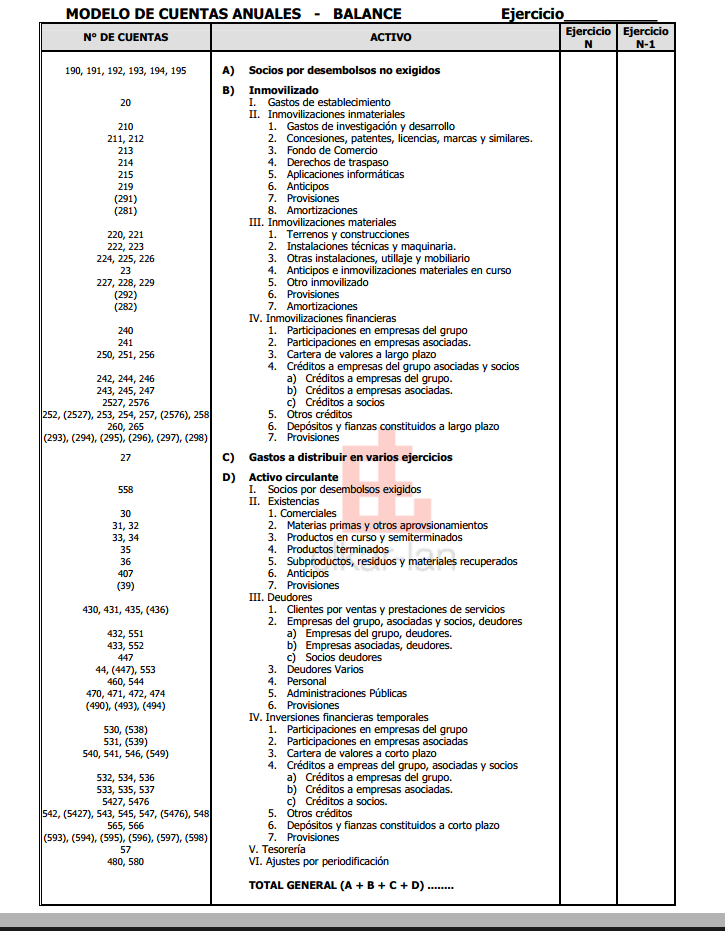

ACTIVO

A) Socios por desembolsos no exigidos

B) Inmovilizado

I. Gastos de establecimiento

II. Inmovilizaciones inmateriales

- 1. Gastos de investigación y desarrollo

- 2. Concesiones, patentes, licencias, marcas y similares.

- 3. Fondo de Comercio

- 4. Derechos de traspaso

- 5. Aplicaciones informáticas

- 6. Anticipos

- 7. Provisiones

- 8. Amortizaciones

- 1. Terrenos y construcciones

- 2. Instalaciones tÈcnicas y maquinaria.

- 3. Otras instalaciones, utillaje y mobiliario

- 4. Anticipos e inmovilizaciones materiales en curso

- 5. Otro inmovilizado

- 6. Provisiones

- 7. Amortizaciones

1. Participaciones en empresas del grupo

2. Participaciones en empresas asociadas.

3. Cartera de valores a largo plazo

4. Créditos a empresas del grupo asociadas y socios

- a) Créditos a empresas del grupo.

- b) Créditos a empresas asociadas.

- c) Créditos a socios

6. Depósitos y fianzas constituidos a largo plazo

7. Provisiones

C) Gastos a distribuir en varios ejercicios

D) Activo circulante

I. Socios por desembolsos exigidos

II. Existencias

- 1. Comerciales

- 2. Materias primas y otros aprovsionamientos

- 3. Productos en curso y semiterminados

- 4. Productos terminados

- 5. Subproductos, residuos y materiales recuperados

- 6. Anticipos

- 7. Provisiones

1. Clientes por ventas y prestaciones de servicios

2. Empresas del grupo, asociadas y socios, deudores

- a) Empresas del grupo, deudores.

- b) Empresas asociadas, deudores.

- c) Socios deudores

4. Personal

5. Administraciones Públicas

6. Provisiones

IV. Inversiones financieras temporales

1. Participaciones en empresas del grupo

2. Participaciones en empresas asociadas

3. Cartera de valores a corto plazo

4. CrÈditos a empreas del grupo, asociadas y socios

- a) Créditos a empresas del grupo.

- b) Créditos a empresas asociadas.

- c) Créditos a socios.

- 5. Otros créditos

7. Provisiones

V. Tesorería

VI. Ajustes por periodificación

TOTAL GENERAL (A + B + C + D)

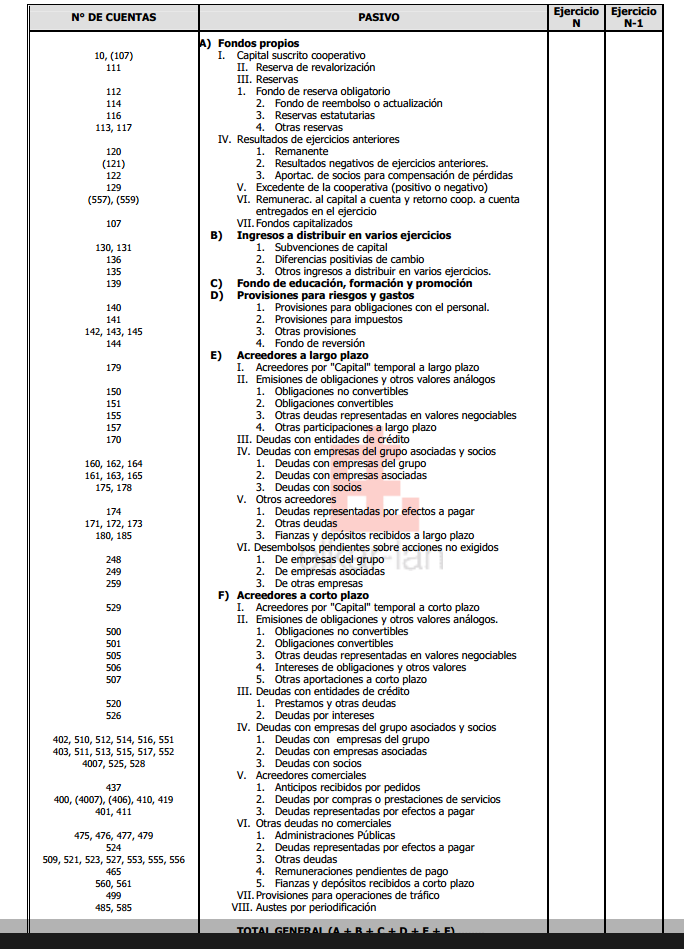

PASIVO

A) Fondos propios

I. Capital suscrito cooperativo

II. Reserva de revalorización

III. Reservas

- 1. Fondo de reserva obligatorio

- 2. Fondo de reembolso o actualizaciÛn

- 3. Reservas estatutarias

- 4. Otras reservas

IV. Resultados de ejercicios anteriores

- 1. Remanente

- 2. Resultados negativos de ejercicios anteriores.

- 3. Aportac. de socios para compensaciÛn de pÈrdidas

VI. Remunerac. al capital a cuenta y retorno coop. a cuenta entregados en el ejercicio

VII. Fondos capitalizados

B) Ingresos a distribuir en varios ejercicios

- 1. Subvenciones de capital

- 2. Diferencias positivias de cambio

- 3. Otros ingresos a distribuir en varios ejercicios.

D) Provisiones para riesgos y gastos

- 1. Provisiones para obligaciones con el personal.

- 2. Provisiones para impuestos

- 3. Otras provisiones

- 4. Fondo de reversiÛn

I. Acreedores por Capital temporal a largo plazo

II. Emisiones de obligaciones y otros valores an·logos

- 1. Obligaciones no convertibles

- 2. Obligaciones convertibles

- 3. Otras deudas representadas en valores negociables

- 4. Otras participaciones a largo plazo

IV. Deudas con empresas del grupo asociadas y socios

- 1. Deudas con empresas del grupo

- 2. Deudas con empresas asociadas

- 3. Deudas con socios

- 1. Deudas representadas por efectos a pagar

- 2. Otras deudas

- 3. Fianzas y depósitos recibidos a largo plazo

- 1. De empresas del grupo

- 2. De empresas asociadas

- 3. De otras empresas

I. Acreedores por Capital temporal a corto plazo

II. Emisiones de obligaciones y otros valores análogos.

- 1. Obligaciones no convertibles

- 2. Obligaciones convertibles

- 3. Otras deudas representadas en valores negociables

- 4. Intereses de obligaciones y otros valores

- 5. Otras aportaciones a corto plazo

- 1. Prestamos y otras deudas

- 2. Deudas por intereses

- 1. Deudas con empresas del grupo

- 2. Deudas con empresas asociadas

- 3. Deudas con socios

- 1. Anticipos recibidos por pedidos

- 2. Deudas por compras o prestaciones de servicios

- 3. Deudas representadas por efectos a pagar

- 1. Administraciones Públicas

- 2. Deudas representadas por efectos a pagar

- 3. Otras deudas

- 4. Remuneraciones pendientes de pago

- 5. Fianzas y depósitos recibidos a corto plazo

VIII. Austes por periodificación

TOTAL GENERAL (A + B + C + D + E + F)

Más modelos en Modelos de balance

Modelo de balance general

MODELO DE BALANCE GENERAL Se denomina balance general a la situación financiera que se realiza en un documento que nos deja ver con mucho detalle los activos, los pasivos y el patrimonio que posee una empresa en un momento concreto. Los activos incluyen: El capital disponible de forma física en la empresa (por ejemplo…

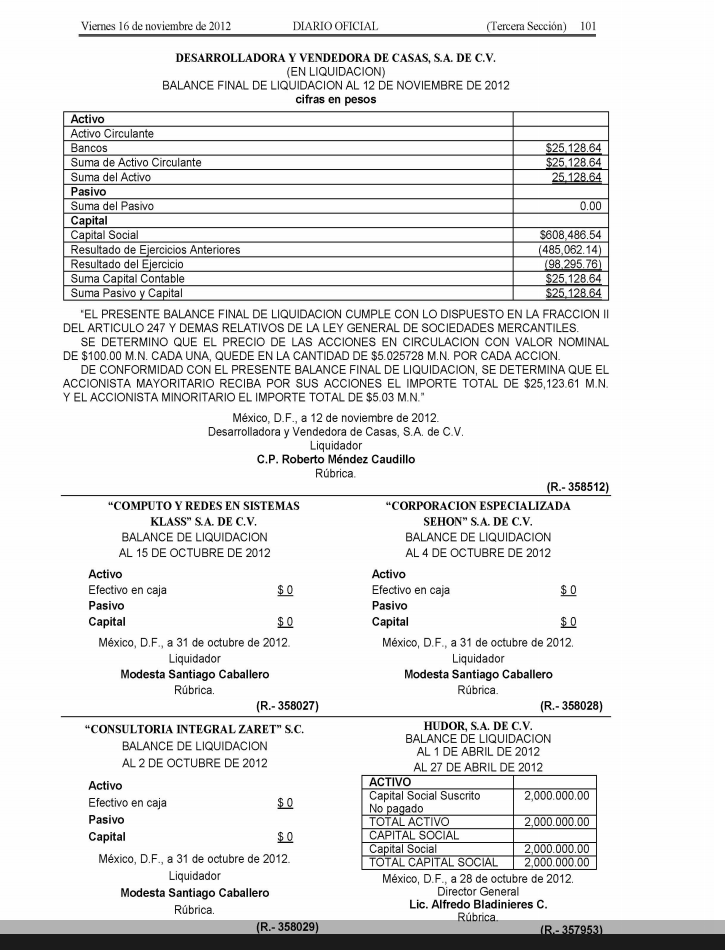

Modelo de balance final

MODELO DE BALANCE FINAL Lo primero que tendrás que hacer es la indicación que la actual normativa Mercantil tiene dispuesta para a la disolución ,como una deisión anterior al correspondiente proceso de liquidación, aunque tienes la posibilidad tanbién del acuerdo que se realiza conjuntamente con disolución y liquidaci…

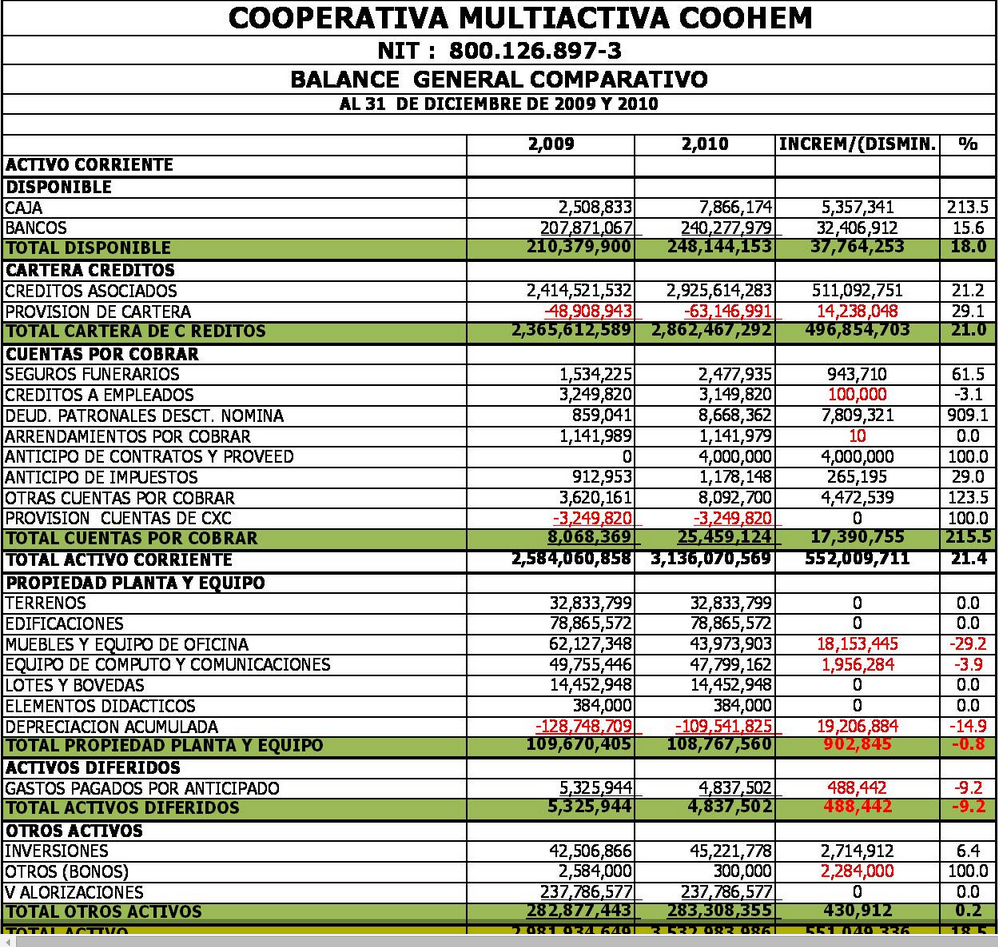

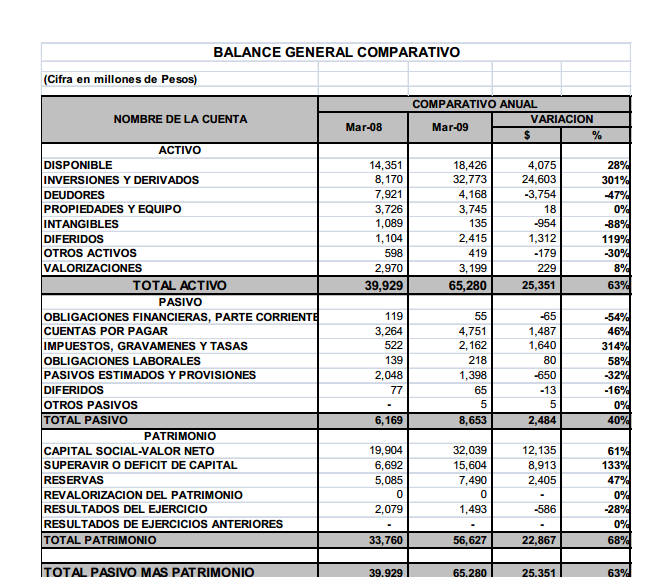

Modelo de balance comparativo

MODELO DE BALANCE COMPARATIVO Se denomina balance comparativo a aquel documento de contabilidad que nos hace una referencia escrita de los aumentos o disminuciones qsufridas por el Activo, el Pasivo y el Capital de contabilidad por las operaciones realizadas durante el ejercicio. Los aumentos y disminuciones del Activ…

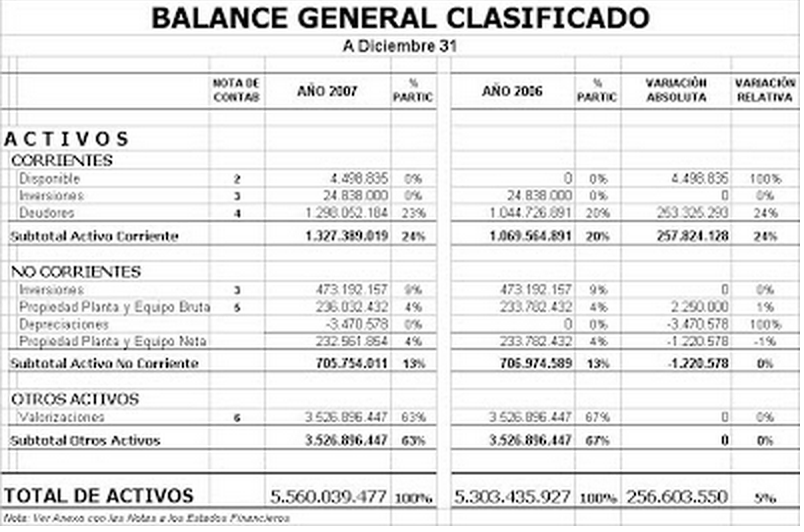

Modelo de balance clasificado

MODELO DE BALANCE CLASIFICADO El denominado balance general clasificado se refiere a la clasificación que se realiza de todas las partes que conforman el balance en referencia a la a como disponga del activo o de la exijencia del pasivo. Este tipo de balance general clasificado ,solamanete es un tipo de balance en el…

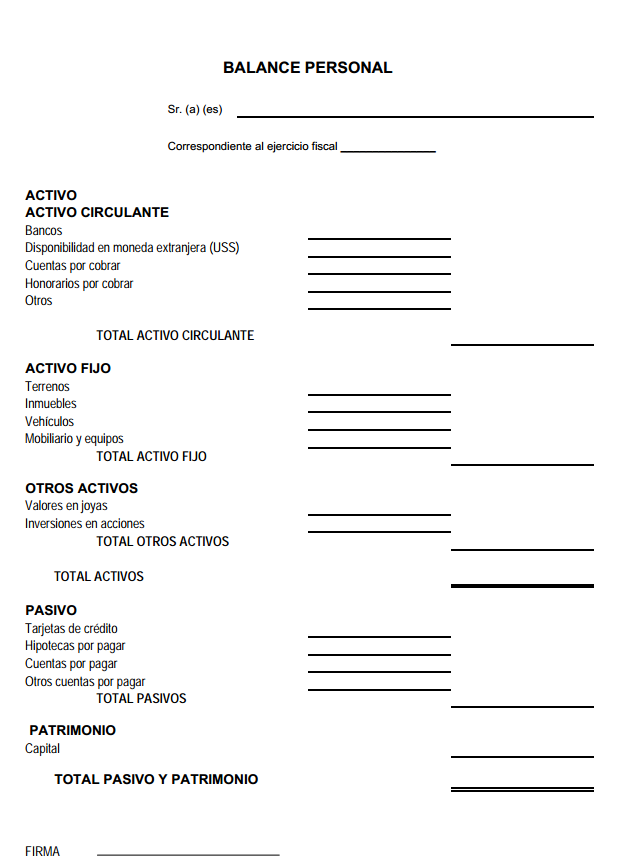

Modelo de balance personal

MODELO DE BALACE PERSONAL Se denomina balance personal al documento de carácter financiero que detalla minuciosamente, los activos y los pasivos en determinación del patrimonio que posee una persona en un momento en concreto. Este tipo de documento personal normalmente lo requieren las entidades bancarias o entidades…

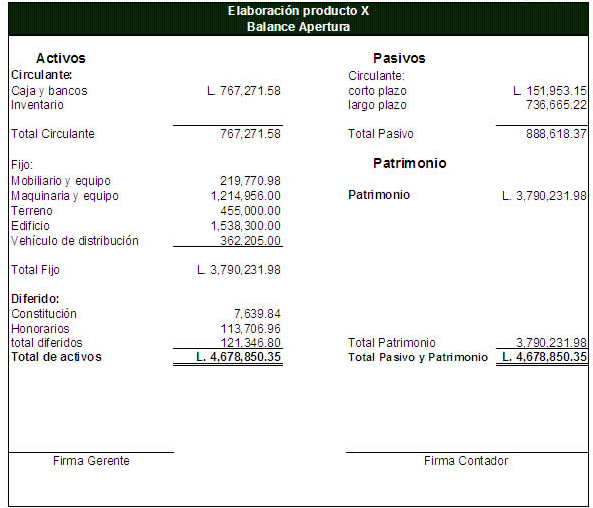

Modelo de balance inicial

MODELO DE BALANCE INICIAL Para proceder al correcto montaje de la parte contable de las empresas, lo que principalmente deberemos de realizar es Balance Inicial de la empresa, que haga referencia a todos los elementos o cuentas que correspondan a Activos, Pasivos y Capital. Dicho de otra manera, es la elaboración de c…