Modelo de balance economico de actividad

Se denomina balance a aquel documento por medio del que se recoge sitemáticamente los resultados que una persona o entidad recoge en un momento cocreto.

Balance si lo estudiamos de una forma económica, se toma como un conjunto correctamente ordenados y representativos de un determinado valor que en un periodo ene concreto, tienen distintos elementos de patrimonio en una empresa.

La diferencia más notable entre bienes y derechos en una empresa ,que es titular la empresa y los deberes y obligaciones que este tiene que realizar, se toma como el patrimonio de la empresa o el valor el cual estamos analizando . El balance representa el valor patrimonial de la empresa.

En la términos habituales y comúnes, los bienes y derechos se definen activo y las deudas y obligaciones se denominan pasivo

MODELO DE BALANCE ECONÓMICO DE ACTIVIDAD

ESTRUCTURA ECONOMICO-FINANCIERA

1.1 ACTIVO

Inmovilizado Inmaterial

Inmovilizado Material

Inmovilizado Financiero

Gastos a distribuir en varios ejerc.

Existencias

Deudores

Inv. Financieras Temporales

Tesorería

Ajustes por periodificación

Total Activo

1.2 PASIVO

Componentes del Pasivo

Fondos propios

Ingresos a distribuir en varios ejerc.

Provisiones para riesgos y gastos

Acreedores a largo plazo

Acreedores a corto plazo

Total Pasivo

1.3 CUENTA DE RESULTADOS

A) GASTOS

1. Aprovisionamientos

- a) Consumo de productos farmacéuticos.

- b) Cosumo de material sanitario de consumo.

- d) Otros gastos externos

- a) Sueldos, salarios y asimilados

- b) Cargas sociales

4. Variación de las provisiones de tráfico

- a) Variación de provisiones de existencias

- b) Variación de provisiones y pérdidas de créditos

- a) Servicios Exteriores

- b) Tributos

- c) Otros gastos de gestión corriente

6. Gastos financieros y gastos asimilados

- c) Por deudas con terceros y gastos asimilados

8. Diferencias negativas de cambio

II. RESULTADOS FINANCIEROS POSITIVOS

III. BENEFICIOS ACTIVIDADES ORDINARIAS

9. Variación de las provisiones de inmovilizado inmaterial, material y cartera de control

10. Pérdidas procedentes del inmovilizado inmaterial,material y cartera de control

11. Pérdidas por operaciones con acciones y obligaciones propias

12. Gastos extraordinarios

13. Gastos y pérdidas de otros ejercicios

IV. RESULTADOS EXTRAORDINARIOS POSITIVOS

V. BENEFICIOS ANTES DE IMPUESTOS

14. Impuesto sobre sociedades

15. Otros impuestos

VI. RESULTADO DEL EJERCICIO (BENEFICIOS)

HABER

B) Ingresos

1. Importe neto de la cifra de negocios

- a) Ingresos por prestación de servicios

3. Otros ingresos de explotación

- a) Ingresos accesorios y otros de gestión corriente

- b) Subvenciones

4. Ingresos de participaciones en capital

5. Ingresos de otros valores negociables y de créd. del act. inm

6. Otros intereses e ingresos asimilados

- c) Otros intereses

II. RESULTADOS FINANCIEROS NEGATIVOS

III. PERDIDAS DE LAS ACTIVIDADES ORDINARIAS

8. Beneficios en enajenación de inmovilizado

9. Beneficios por operaciones por acciones y oblig. propias

10. Subvenciones de capital transferidas al resultado

11. Ingresos extraordinarios

12. Ingresos y beneficios de otros ejercicios

IV. RESULTADOS EXTRAORDINARIOS NEGATIVOS

V. PERDIDAS ANTES DE IMPUESTOS

VI. RESULTADO DEL EJERCICIO (PERDIDAS)

PRESUPUESTO DE EXPLOTACIÓN

COMPRAS Y OTROS GASTOS DE EXPLOTACIÓN

GASTOS DE PERSONAL

GASTOS FINANCIEROS

AMORTIZACIONES, PROVISIONES Y RDOS. EXTRAORDINARIOS

DEBE

SUBVENCIONES DE EXPLOTACIÓN

VENTAS

PRESTACIÓN DE SERVICIOS

INGRESOS ACCESORIOS

INGRESOS FINANCIEROS

IMPUTACIÓN DE SUBVENCIONES E INGRESOS EXTRAORDINARIOS

HABER

RESULTADO

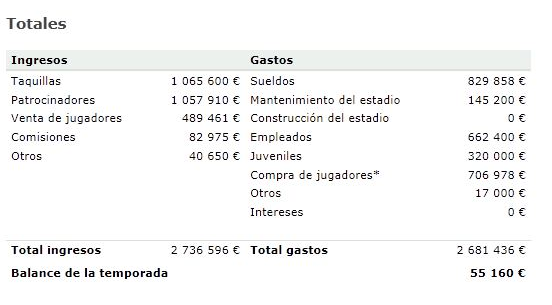

Más modelos en Modelos de balance

Modelo de balance general

MODELO DE BALANCE GENERAL Se denomina balance general a la situación financiera que se realiza en un documento que nos deja ver con mucho detalle los activos, los pasivos y el patrimonio que posee una empresa en un momento concreto. Los activos incluyen: El capital disponible de forma física en la empresa (por ejemplo…

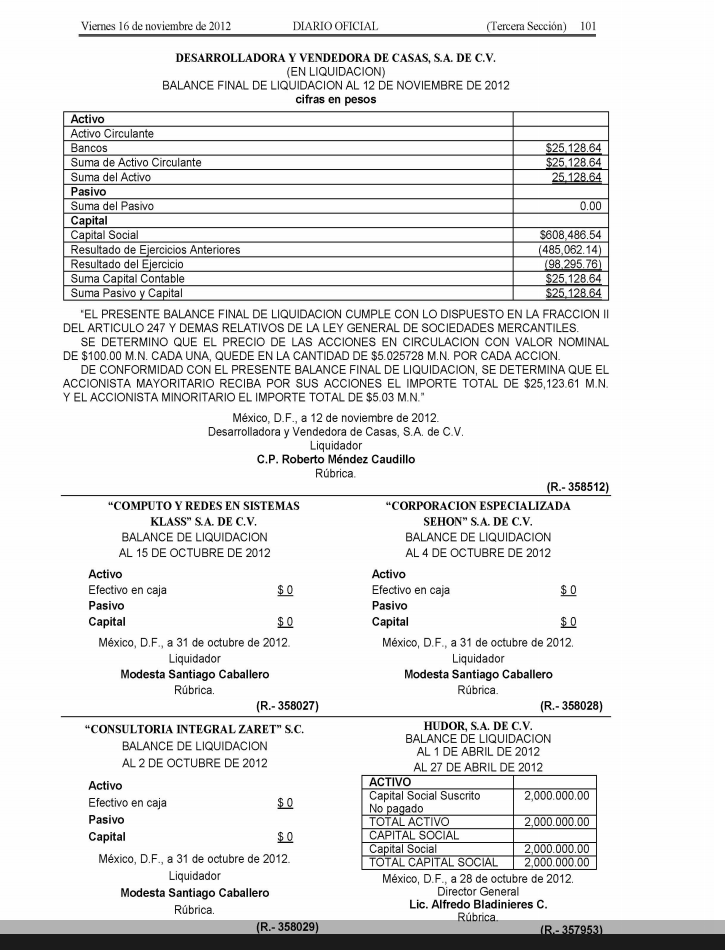

Modelo de balance final

MODELO DE BALANCE FINAL Lo primero que tendrás que hacer es la indicación que la actual normativa Mercantil tiene dispuesta para a la disolución ,como una deisión anterior al correspondiente proceso de liquidación, aunque tienes la posibilidad tanbién del acuerdo que se realiza conjuntamente con disolución y liquidaci…

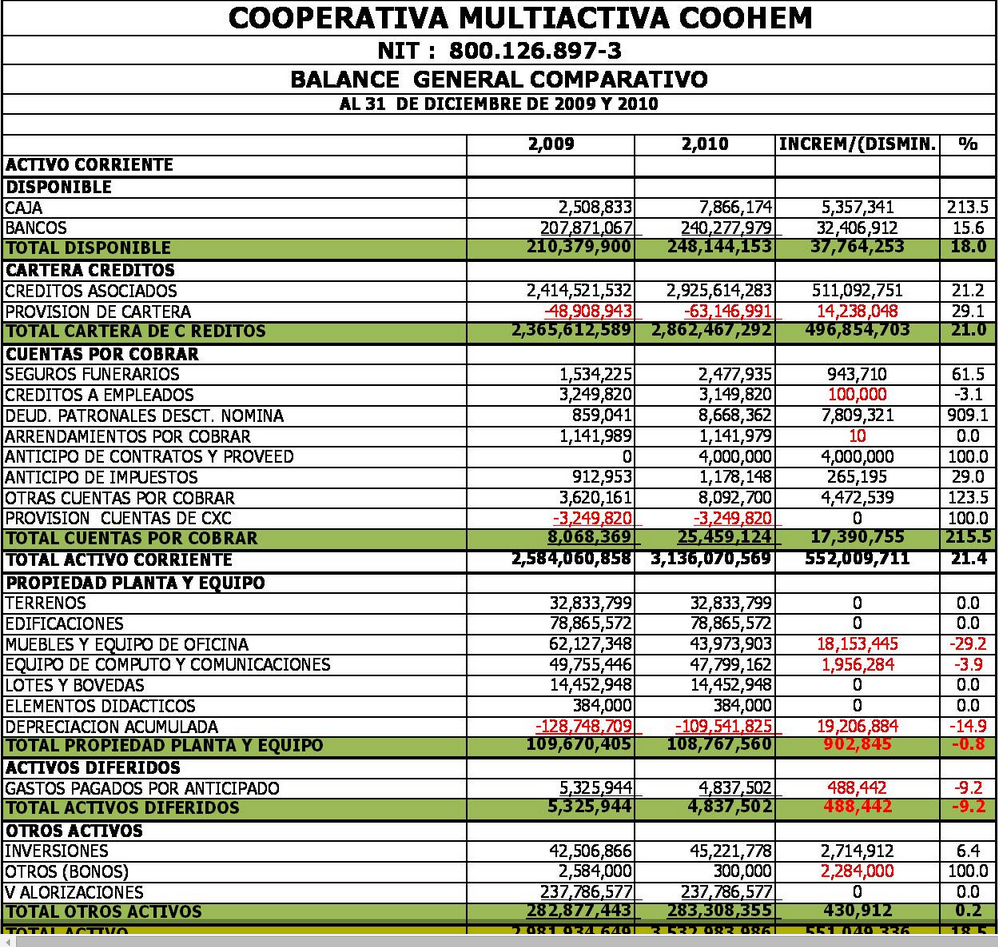

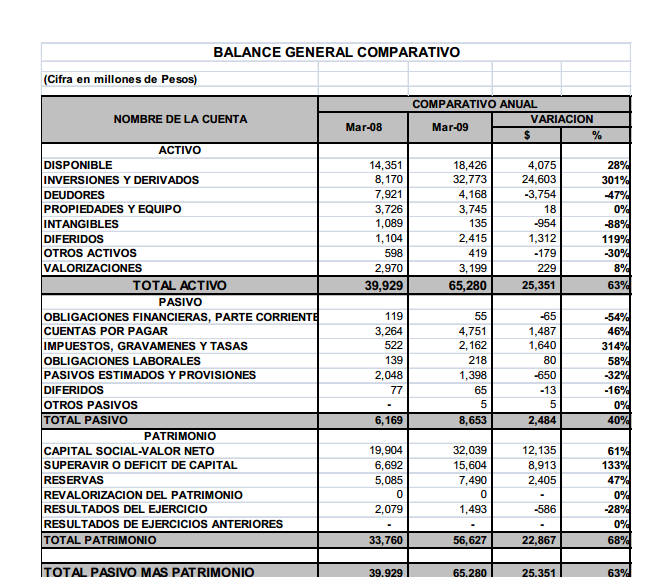

Modelo de balance comparativo

MODELO DE BALANCE COMPARATIVO Se denomina balance comparativo a aquel documento de contabilidad que nos hace una referencia escrita de los aumentos o disminuciones qsufridas por el Activo, el Pasivo y el Capital de contabilidad por las operaciones realizadas durante el ejercicio. Los aumentos y disminuciones del Activ…

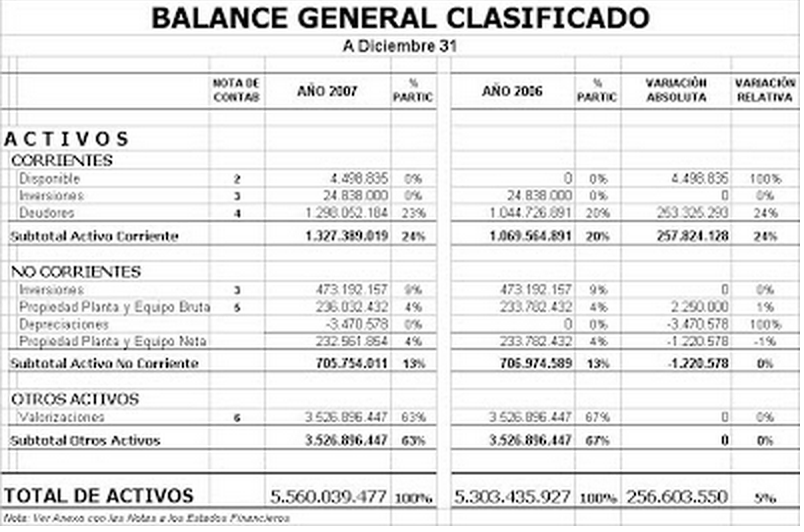

Modelo de balance clasificado

MODELO DE BALANCE CLASIFICADO El denominado balance general clasificado se refiere a la clasificación que se realiza de todas las partes que conforman el balance en referencia a la a como disponga del activo o de la exijencia del pasivo. Este tipo de balance general clasificado ,solamanete es un tipo de balance en el…

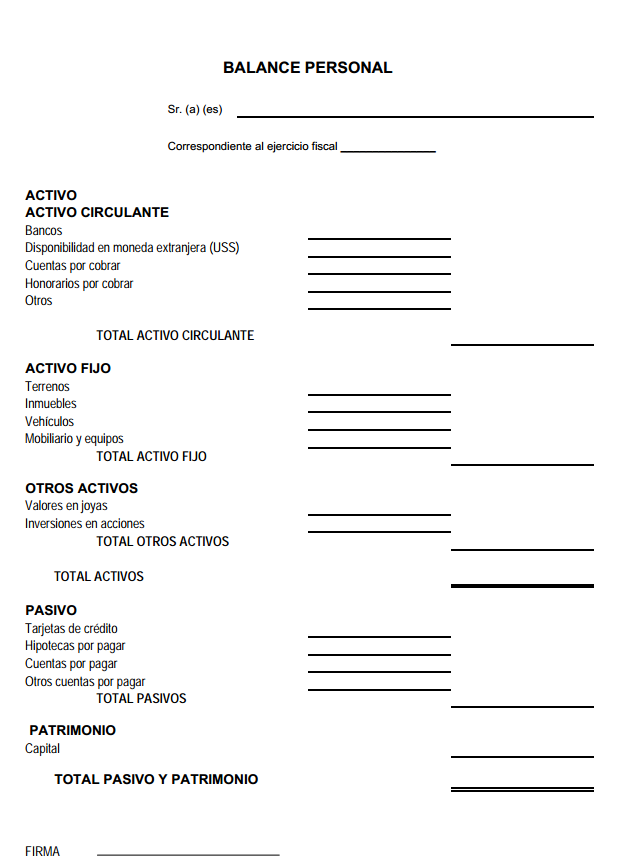

Modelo de balance personal

MODELO DE BALACE PERSONAL Se denomina balance personal al documento de carácter financiero que detalla minuciosamente, los activos y los pasivos en determinación del patrimonio que posee una persona en un momento en concreto. Este tipo de documento personal normalmente lo requieren las entidades bancarias o entidades…

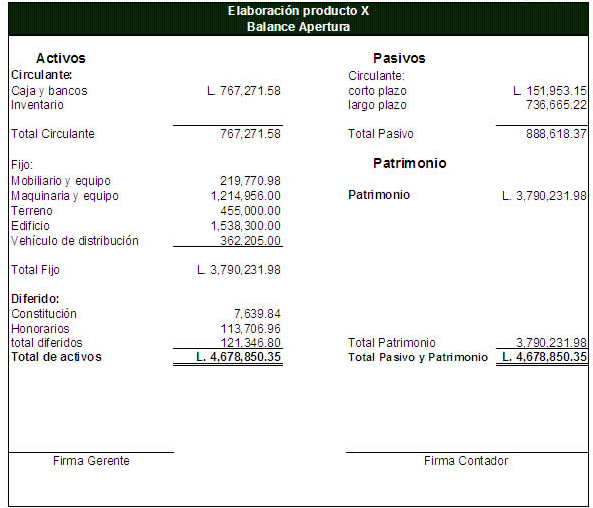

Modelo de balance inicial

MODELO DE BALANCE INICIAL Para proceder al correcto montaje de la parte contable de las empresas, lo que principalmente deberemos de realizar es Balance Inicial de la empresa, que haga referencia a todos los elementos o cuentas que correspondan a Activos, Pasivos y Capital. Dicho de otra manera, es la elaboración de c…