Modelo de balance consolidado

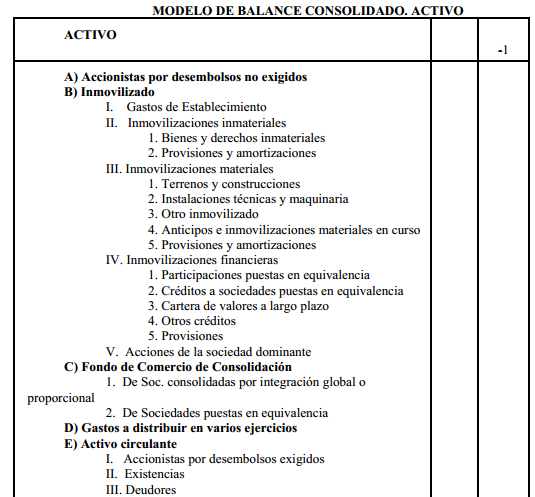

MODELO DE BALANCE CONSOLIDADO.

ACTIVO

A) Accionistas por desembolsos no exigidos

B) Inmovilizado

I. Gastos de Establecimiento

II. Inmovilizaciones inmateriales

- 1. Bienes y derechos inmateriales

- 2. Provisiones y amortizaciones

- 1. Terrenos y construcciones

- 2. Instalaciones técnicas y maquinaria

- 3. Otro inmovilizado

- 4. Anticipos e inmovilizaciones materiales en curso

- 5. Provisiones y amortizaciones

- 1. Participaciones puestas en equivalencia

- 2. Créditos a sociedades puestas en equivalencia

- 3. Cartera de valores a largo plazo

- 4. Otros créditos

- 5. Provisiones

C) Fondo de Comercio de Consolidación

1. De Soc. consolidadas por integración global o proporcional

2. De Sociedades puestas en equivalencia

D) Gastos a distribuir en varios ejercicios

E) Activo circulante

I. Accionistas por desembolsos exigidos

II. Existencias

III. Deudores

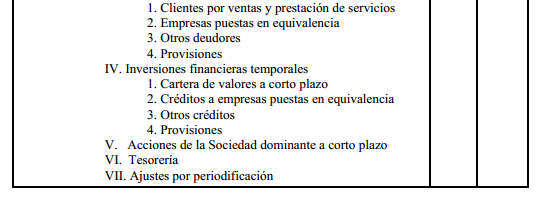

- 1. Clientes por ventas y prestación de servicios

- 2. Empresas puestas en equivalencia

- 3. Otros deudores

IV. Inversiones financieras temporales

- 1. Cartera de valores a corto plazo

- 2. Créditos a empresas puestas en equivalencia

- 3. Otros créditos

- 4. Provisiones

VI. Tesorería

VII. Ajustes por periodificación

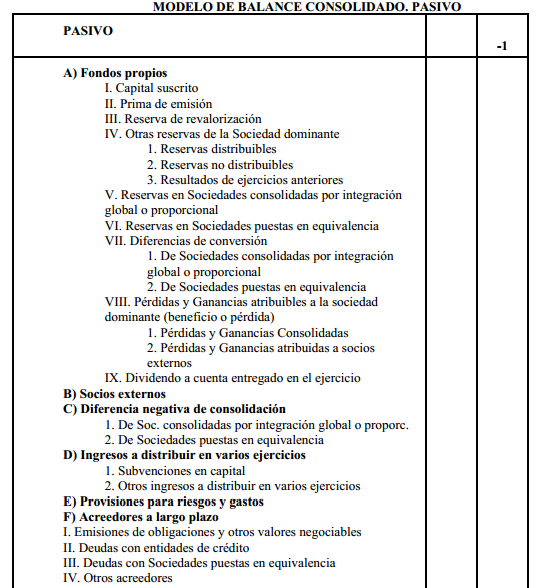

MODELO DE BALANCE CONSOLIDADO.

PASIVO

A) Fondos propios

I. Capital suscrito

II. Prima de emisión

III. Reserva de revalorización

IV. Otras reservas de la Sociedad dominante

- 1. Reservas distribuibles

- 2. Reservas no distribuibles

- 3. Resultados de ejercicios anteriores

VI. Reservas en Sociedades puestas en equivalencia

VII. Diferencias de conversión

- 1. De Sociedades consolidadas por integración global o proporcional

- 2. De Sociedades puestas en equivalencia

- 1. Pérdidas y Ganancias Consolidadas

- 2. Pérdidas y Ganancias atribuidas a socios externos

B) Socios externos

C) Diferencia negativa de consolidación

- 1. De Soc. consolidadas por integración global o proporc.

- 2. De Sociedades puestas en equivalencia

- 1. Subvenciones en capital

- 2. Otros ingresos a distribuir en varios ejercicios

F) Acreedores a largo plazo

I. Emisiones de obligaciones y otros valores negociables

II. Deudas con entidades de crédito

III. Deudas con Sociedades puestas en equivalencia

IV. Otros acreedores

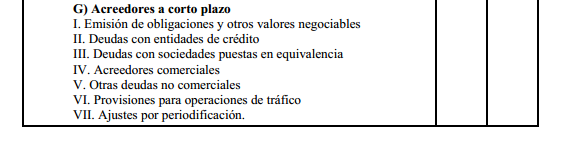

G) Acreedores a corto plazo

I. Emisión de obligaciones y otros valores negociables

II. Deudas con entidades de crédito

III. Deudas con sociedades puestas en equivalencia

IV. Acreedores comerciales

V. Otras deudas no comerciales

VI. Provisiones para operaciones de tráfico

VII. Ajustes por periodificación.

Más modelos en Modelos de balance

Modelo de balance economico de actividad

BALANCE ECONóMICO DE ACTIVIDAD Se denomina balance a aquel documento por medio del que se recoge sitemáticamente los resultados que una persona o entidad recoge en un momento cocreto. Balance si lo estudiamos de una forma económica, se toma como un conjunto correctamente ordenados y representativos de un determinado v…

Modelo de balance financiero

MODELO DE BALANCE FINANCIERO Se define como balance financiero ,al resultado obtenido de realizar la suma del balance económico ,y el resultado usado de recursos para la financiación de los sectores privado y social (déficit o superávit por intermediación financiera). Resultado obtenido de realizar la suma dell balanc…

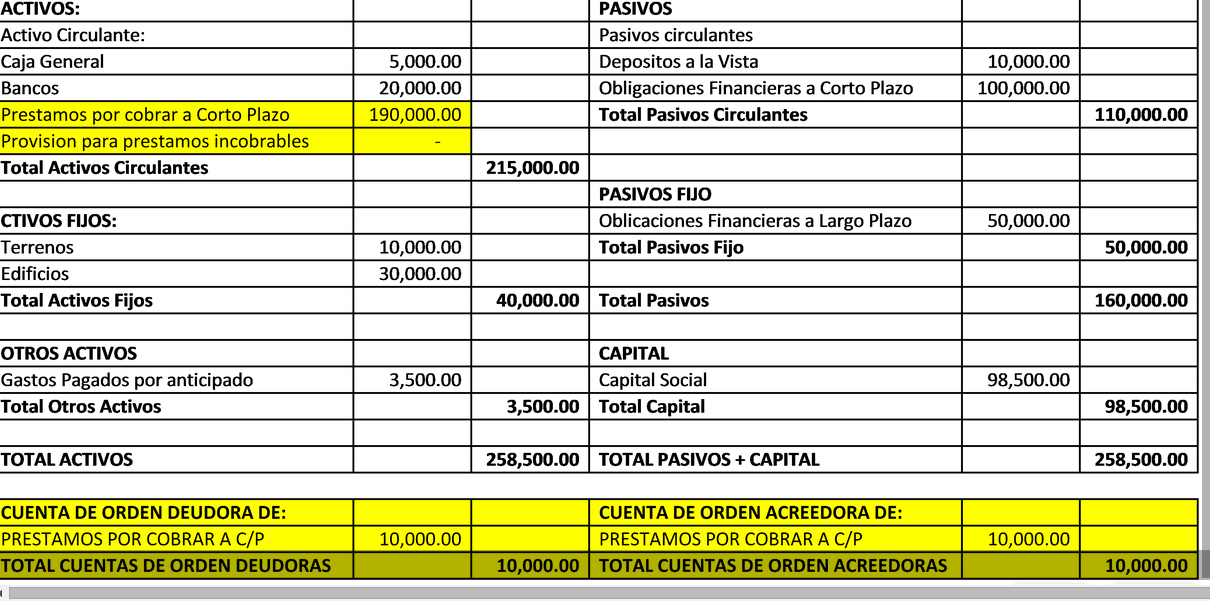

Modelo de balance contable

MODELO DE BALANCE CONTABLE El Balance. Activo, Patrimonio Neto y Pasivo Se denomina Balance contable , al documento de contabilidad que va a poner en nuestro conocimiento el estado financiero y económico de una empresa en un momento concreto del tiempo. El Balance se compone de dos masas de patrimonio las cuales están…

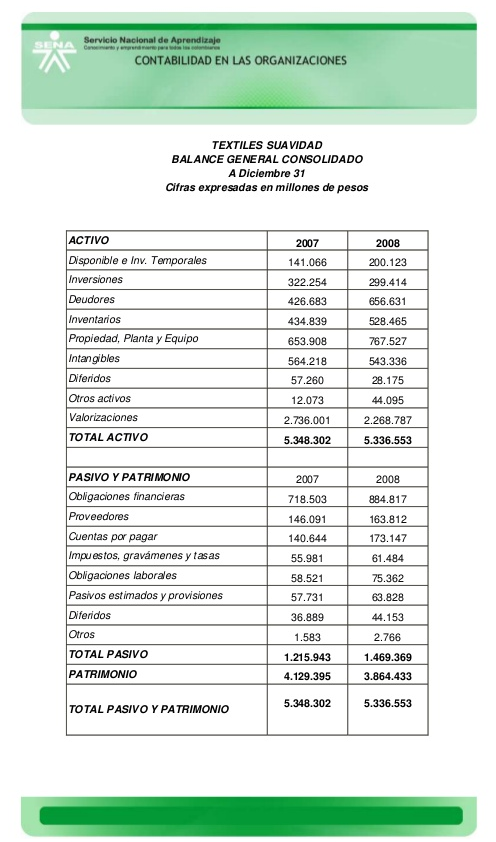

Modelo de balance general

MODELO DE BALANCE GENERAL Se denomina balance general a la situación financiera que se realiza en un documento que nos deja ver con mucho detalle los activos, los pasivos y el patrimonio que posee una empresa en un momento concreto. Los activos incluyen: El capital disponible de forma física en la empresa (por ejemplo…

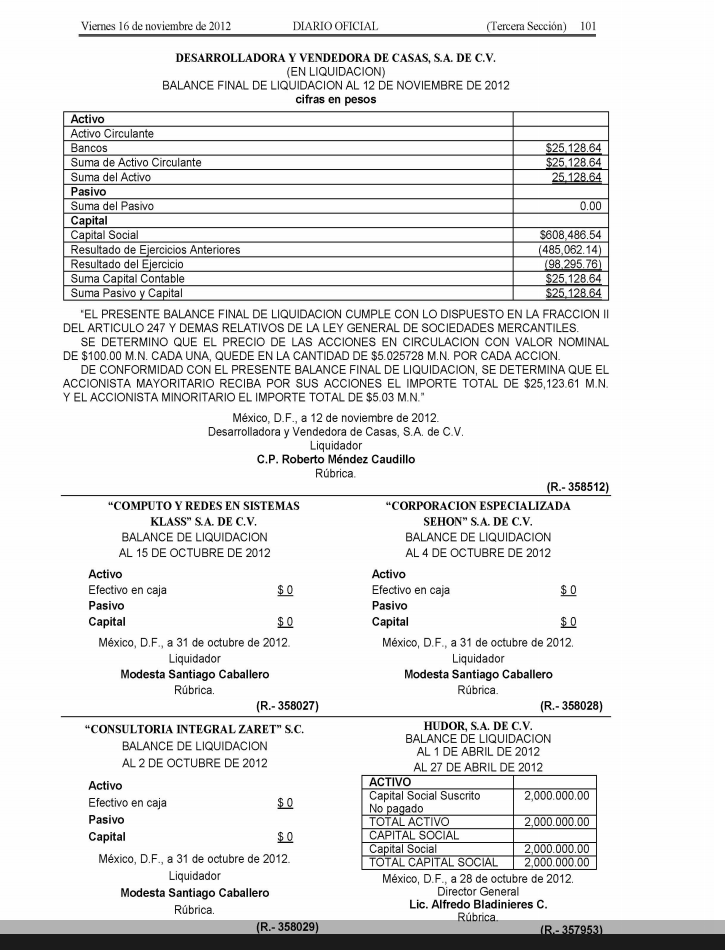

Modelo de balance final

MODELO DE BALANCE FINAL Lo primero que tendrás que hacer es la indicación que la actual normativa Mercantil tiene dispuesta para a la disolución ,como una deisión anterior al correspondiente proceso de liquidación, aunque tienes la posibilidad tanbién del acuerdo que se realiza conjuntamente con disolución y liquidaci…

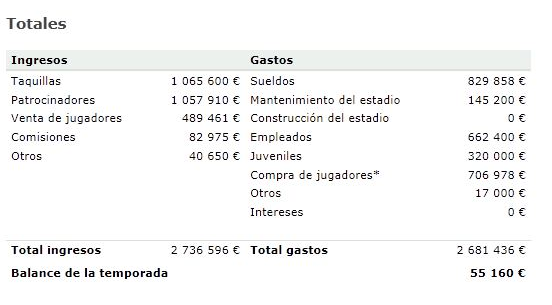

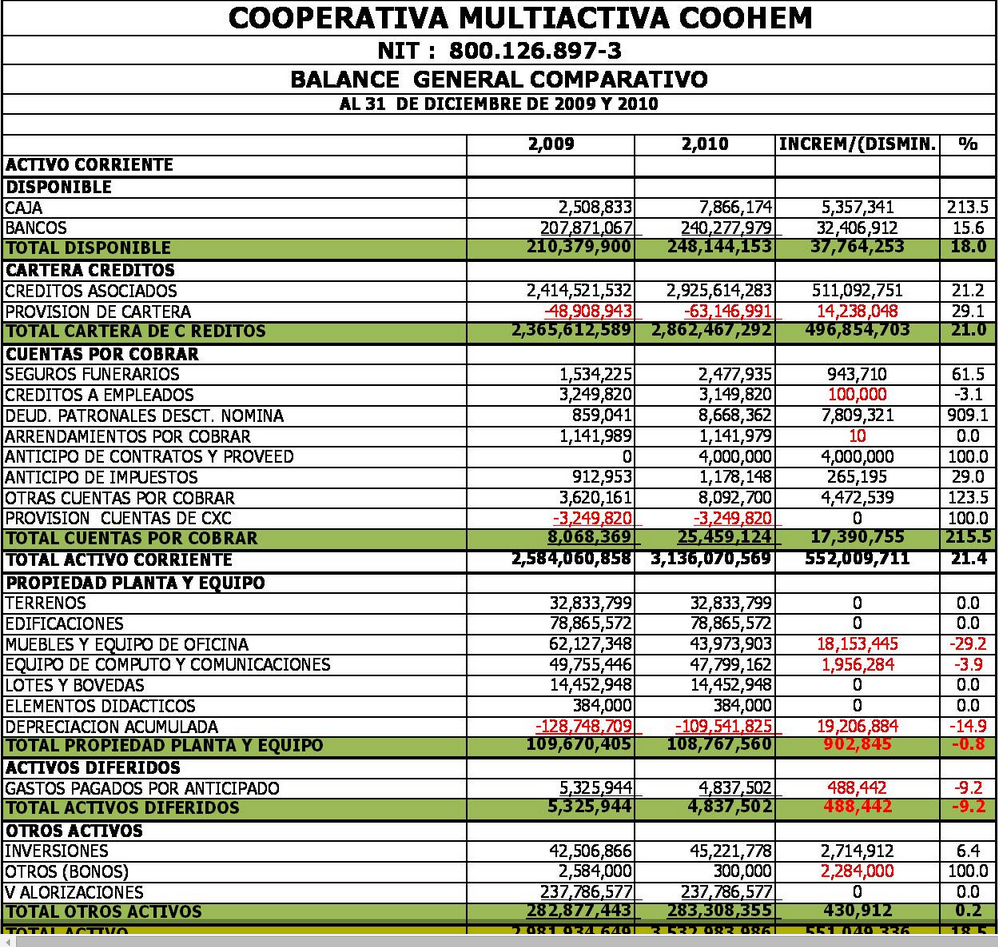

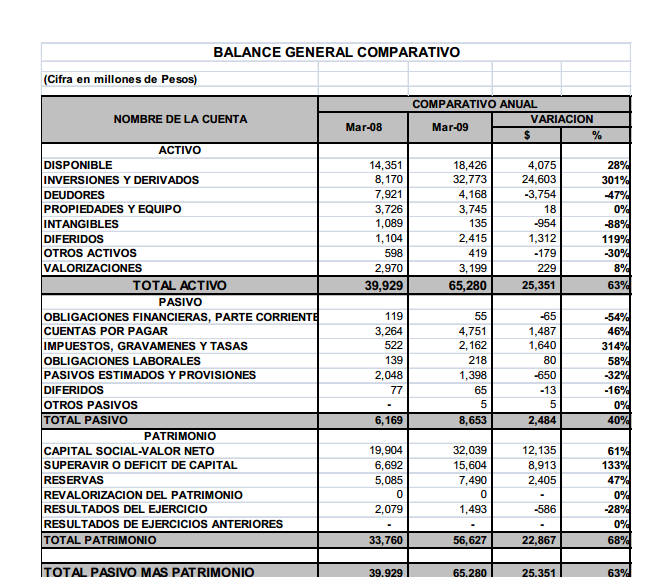

Modelo de balance comparativo

MODELO DE BALANCE COMPARATIVO Se denomina balance comparativo a aquel documento de contabilidad que nos hace una referencia escrita de los aumentos o disminuciones qsufridas por el Activo, el Pasivo y el Capital de contabilidad por las operaciones realizadas durante el ejercicio. Los aumentos y disminuciones del Activ…