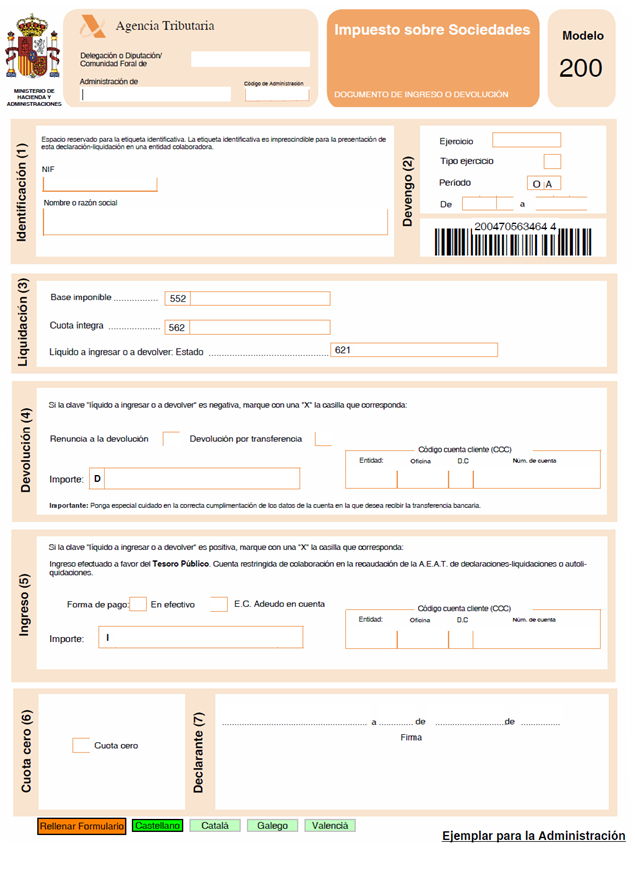

Modelo 200

Modelo 200 (formato electrónico): Es para realizar la Declaración del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientoscon carácter permanete y entidades atributivas de rentas efectuadas en el extranjero con presencia en península Ibérica. Que se aplica generalmente, a todos los sujetos pasivos del Impuesto sobre Sociedades y a la totalidad de los contribuyentes por el Impuesto sobre la Renta de no Residentes.

Se encuentra en el Anexo I de la Orden publicada en el BOE.

Manera de presentarlo:

En lo establecido en las ódenes del Ministerio de Hacienda, para proceder a la presentación de las declaraciones referentes o basadasen el modelo 200 tendremos la obligación de fectuarlo por vía electrónica. Para lo cual, será imprescindible hacer uso de los certificados electrónicos para tal fin y elaborados para identificar y dar credibilidad al contribuyente. A parte que generalmentel, existen determinados particulares:

- Empresas de carácter financiero , aseguradoras y empresas de inversión colectiva

Los que efectuen la declaración y tengan el deber de llevar su contabilidad en base a la normativa del Banco de España , habrán de hacer constar los datos referentes al balance, cuenta de pérdidas y ganancias y situación de modificación patrimonial total que, en el modelo 200, se incluyen para estos casos, sustituyendo a los que se incluyen generalmente.

Lo mismo se da para los declarantes a los tengan la obligación de aplicar el Plan contable de las empresas de seguros y para las empresas de inversión colectiva, ya sea de finanzas o de bienes inmuebles.

- Grupos fiscales

Los grupos de carácter fiscal que contribuyan mediante el régimen consolidado de la fiscalía, presentarán el modelo 220 obligatoriamente mediante o a través de internet, haciendo uso de certificados electrónicos elaborados y puestos a disposición para identificar y dar autenticidad.

Las declaraciones que han de emitir la totalidad de las sociedades pertenecientes del grupo, además de la sociedad controladora o entidad dominate, seefectuarán en el modelo 200. El citado modelo habrá de serque ser cumplimentado en su totalidad, debiendo de proceder a la determinación de las cuantías de líquidos teóricos, que en régimen de contribución individual deberían de ingresarsed o ser pagados a las correspondientes entidades. Las declaraciones se presentarán por vía electrónica por internet

Documentación adicional para casos en concreto:

- Las personas con carácter pasivo del Impuesto sobre Sociedades que aporten además en la base de imposición unas rentas positivas en concreto, beneficiadas por empresas no residentes, tendrán la obligación depresentar, a parte: 1º Balance y cuenta de pérdidas y ganancias.

Justificación de los impuestos satisfechos en referencia a la renta positiva que se ha de incluir en la base imponible.

- Los contribuidores por el Impuesto sobre la Renta de no Residentes deberán de incluir, en su caso, la memoria informativa

- Si dicah declaración tiene una modificación al resultado de la cuenta de pérdidas y ganancias, disminuitiva, por 50.000 euros o más, el contribuyente, con anterioridad a la presentación de la declaración, tendrá el deber de detallar el origen del ajusteefectuado.

- De la misma manera, con anterioridad a la presentación de la declaración, se informara adicionalmente si la cuantía de la deducción efectuada en el ejercicio (con independencia de que se aplique o quede pendiente para ejercicios futuros), sea igual o mayor a 50.000 euros, en las declaraciones por reinversión de bonificaciones de carácter extraordinario, inversiones del medio ambiente o por las operaciones de estudio y desarrollo e innovación tecnológica.

Si el contribuyente ha de adjuntara la declaración otro tipo de documentación, solicitudes o declaraciones que no se vienen expresadas en el modelo de declaración, dicha documentación se ha de presentar en el registro electrónico de la Agencia Estatal de Administración Tributaria.

EJEMPLO DE MODELO 200

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

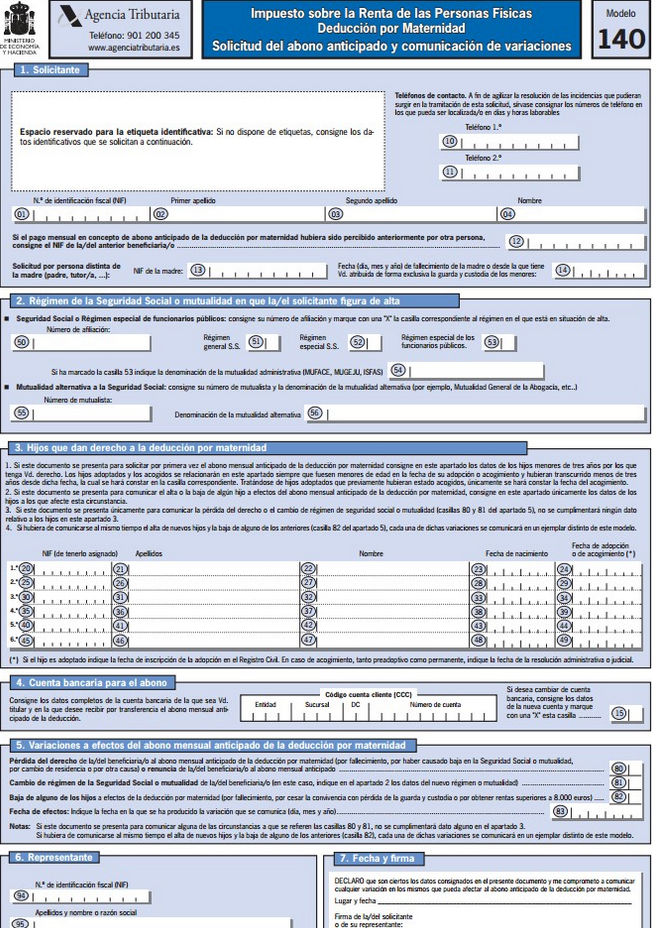

Modelo 140

MODELO 140 Modelo 140: Solicitud del abono por adelantado de la deducción por maternidad ¿De qué trata el modelo 140? Este determinado modelo 140 , corresponde a la solicitud del pago con anticipación de la deducción por maternidad establecida en el Impuesto sobre la Renta de las Personas Físicas. A parte, mediante el…

Modelo instancia hacienda

MODELO INSTANCIA HACIENDA Este tipo de palabra posee dos significados o usos en derecho.Una viene a decir lo mismo que solicitud, petición o súplica, y de esta manera cuando se menciona que el juez ha de proceder a instancia de parte, quiere decir, que ha de catuar con una petición anterior de parte, y no de oficio. L…

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…