Modelo 111

¿Para qué sirve el modelo 111?

Este tipo de modelo de numeración 111 ,corresponde al modelo de carácter trimestral mediante el cual las empresas o instituciones , autónomos y todos aquellos que tengan la obligación y deber de tributar, realizan la correspondiente declaración e ingreso, de las retenciones realizadas durante el trimestre a los empleados, a profesionales o a empresarios.

¿Quién tiene el deber de presentarlo?

Todo aquel que sea empresario, profesional o determine una sociedad que durante el trimestre o mes que corresponda (será efectuado todos los meses para Grandes Empresas) retengan (descontado) una cantidad de los pagarés referentes a las nóminas de los trabajadores, a facturas de profesionales, a de facturas de compra de determinadas actividades, y otro tipo de situaciones menos frecuentes.

Se procederá a retener en los siguientes casos:

- Rendimientos laboral: nóminas, finiquitos, etc

- Rendimientos de determinadas actividades de carácter financiero o económico.

- Actividades de carácter profesional, por ejemplo de asesoría.

- Actividades de carácter agrícola y de ganadería.

- Actividades de ámbito forestal.

- Actividades de empresas en estimación objetiva.(actividades en módulos que están obligadas a retener el 1%).

- Propiedad de carácter intelectual, industrial, minas…

- Bonificaciones de participación en juegos, concursos, rifas…

- Ganancias de tipo patrimonial por aprovechamiento de carácter forestal en montes públicos.

- Cesiones de imágenes art, 92 LIS.

¿Cuándo se ha de presentar el modelo 111?

El periodo o plazo del que disponemos para la presentación del modelo 111, es dentro de los 20 días a partir de la finalización de cada trimestre natural.

- Primer trimestre: Del 1 al 20 de abril, incluyendo los dos.

- Segundo trimestre: Del 1 al 20 de julio, incluyendo los dos.

- Tercer trimestre: Del 1 al 20 de octubre, incluyendo los dos.

- Cuarto trimestre: Del 1 al 20 de enero, incluyendo los dos.

Si el día en que dicho periodo de finalización es un sábado, domingo o festivo, el periodo de entrega se alargará hasta el siguiente día hábil.

Normas para la presentación del modelo 111 en papel impreso generado exclusivamente mediante la utilización del servicio de impresión desarrollado a estos efectos por la Agencia Tributaria en su sede electrónica.

En este caso, el modelo 111 consta únicamente de dos ejemplares (para el declarante y para la Entidad colaboradora-AEAT). Por lo tanto, al no existir “Ejemplar para la Administración”, tampoco

existe sobre de envío. Además, los dos ejemplares del modelo 111 obtenidos por este procedimiento incorporan los datos identificativos del declarante por medio de un código de barras, haciendo

innecesaria la utilización de etiquetas identificativas.

No será precisa la utilización de etiquetas identificativas, ya que el servicio de impresión genera el propio código de barras de la etiqueta con los datos identificativos del titular.

En consecuencia, si de la autoliquidación resulta una cantidad a ingresar, la presentación y el ingreso del modelo 111 se efectuará en cualquier Entidad colaboradora autorizada sin que los ejemplares de dicho modelo deban llevar adheridas etiquetas identificativas y sin la utilización de ningún sobre de envío.

Por su parte, si la autoliquidación es negativa, el modelo 111 se presentará, bien directamente o mediante envío por correo certificado, en la Delegación de la Agencia Tributaria correspondiente al

domicilio fiscal del declarante sin necesidad de etiquetas identificativas ni de adjuntar fotocopia del documento acreditativo del número de identificación fiscal del declarante.

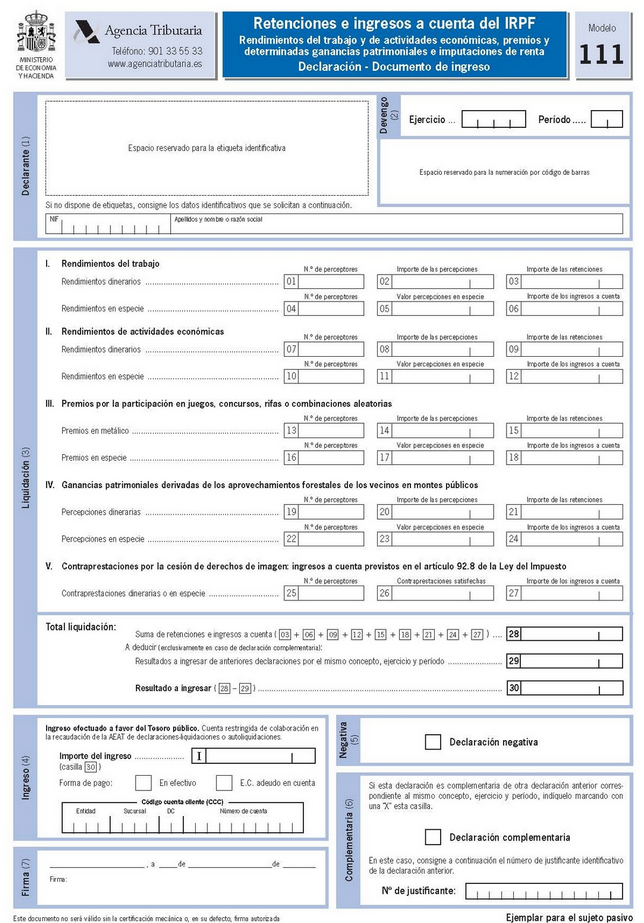

EJEMPLO DE MODELO 111

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia hacienda

MODELO INSTANCIA HACIENDA Este tipo de palabra posee dos significados o usos en derecho.Una viene a decir lo mismo que solicitud, petición o súplica, y de esta manera cuando se menciona que el juez ha de proceder a instancia de parte, quiere decir, que ha de catuar con una petición anterior de parte, y no de oficio. L…

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…