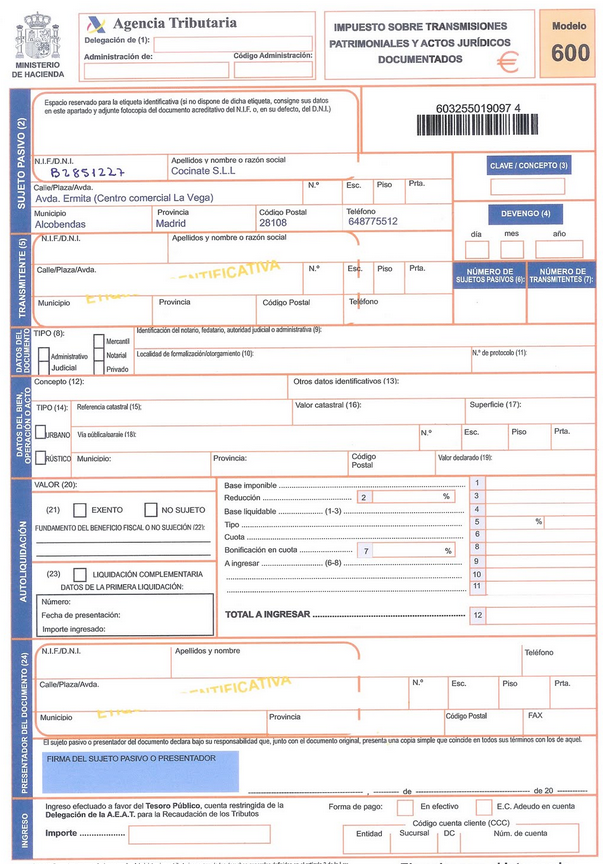

Modelo 600

Este determinado modelo 600 se usa generalmente para realizar la presentación de las autoliquidaciones mostradas a continuación:

- Transmisiones de patrimonio costosas.

- Actividades de sociedades.

- Actos de carácter jurídico documentados.

En este modelo en concreto, está permitido incluir un máximo de dos bienes muebles o inmuebles, si se cumple lo siguiente:

- Que a las actividades autoliquidativas se les proceda a aplicar una tarifa igual, o un mismo código de no sujeción, exención o gratificación.

- Que las operaciones autoliquidables se hayen cumplimentadas en el mismo documento, y posean una fecha de devengo similar.

- Si hacemos referencia a los bienes inmuebles, todos esos bienes están situados en el mismo municipio.

En el supuesto de que elementos concretos determinantes o esenciales en la tributación de la actividad, no sea igual en base a cada uno de los bienes, se tendrá la obligación de usar tantos modelos 600 como bienes se posean.

Porf otro lado , carece de validez,bajo ninguna circunstancia, para liquidar los actos siguientes:

- El abono en metálico del impuesto sobre actos jurídicos documentados que consigna la elaboración de documentos que hagan referencia determinadas funciones de giro o que releven las letras de cambio, obligados a cumplimentar los modelos 610 o 615.

- Realizar transmisiones entre particulares de vehículos, aeronaves y barcos usados, en los cuales se esté obligado ha hacer uso de los modelos 620, 627 o 629, pertinentes.

- El abono en metálico del superávit de letras de cambio mayores de 192.323,87 euros, en los cuales se hace uso del modelo 630.

Plazo de para proceder a la presentación del modelo 600. Dicha autoliquidación del impuesto ha de realizarse en un periodo de tiempo de 30 días, dando comienzo el día de celebración del acto o el contrato que causa o genera la autoliquidación.

Dónde se ha de efectuar el ingreso o presentación. Ha de realizarse, en este supuesto, el ingreso en una entidad que colabore(bancos y cajas de ahorros). Si hablamos de una auto liquidación carente de ingreso, se dirigirá a la delegación territorial de la Agencia Tributaria de Cataluña o la oficina liquidadora.

Los modelos y documentos , así como las auto liquidaciones referentes a este tipo de impuesto, se han de presentar en las oficinas de liquidación de la comunidad autónoma correspondiente a fdicho rendimiento del impuesto, según los puntos de conexión que se vayan a aplicar.

Documentación necesaria. SE ha de proceder a la presentación de la auto liquidación con el correspondiente sello el que se deje constancia del ingreso junto con el documento original y una copia.

Una vez realizado todo lo anterior ,para presentar el mismo nos ofrecen dos posibilidades:

Imprimir la autoliquidación debidamente rellenada si carece de errores, y realizar el ingreso de la cuantía de la declaración en las oficinas o entidades bancarias de depósito, que hacen labores de caja en las mismas oficinas de las Delegaciones Provinciales de la Consejería de Economía y Hacienda. Realizar este tipo de iongreso, no se toma como la presentación de la misma, que se ha de realizar en la oficina de gestión oportuna acompañada del original y copia simple del documento.

Proceder al abono y presentación telemáticamente por medio de la plataforma de pago de carácter electrónico de la Consejería de Economía y Hacienda ,si nos hayamos enposesión del certificado autorizadeo ácon anterioridad por la Consejería. La presentación que se ha efectuado estara incompleta si en el periodo de tiempo de un 30 días, no adjuntamos la documentación (primera copia y copia simple si es documento público u original y copia en otro caso).

También podemos solicitar dicha propuesta de trámite de presentación (documento N00) en la misma oficina o entidad de pago y presentación, la cual le procederán a sellar cuando se haya adjuntado toda la documentación necesaria.

EJEMPLO DE MODELO 600

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

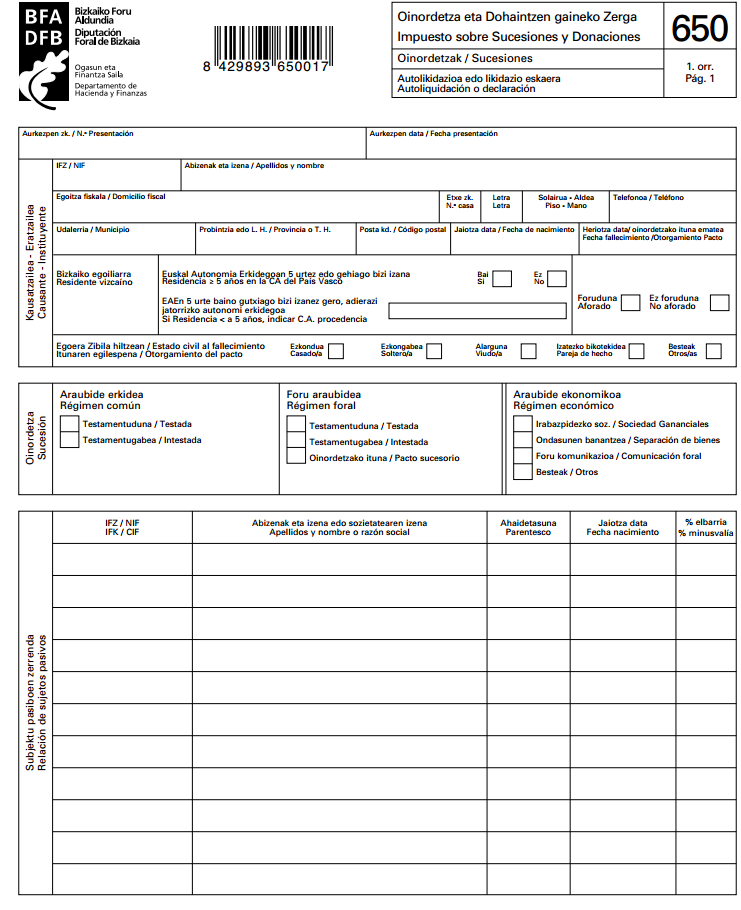

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

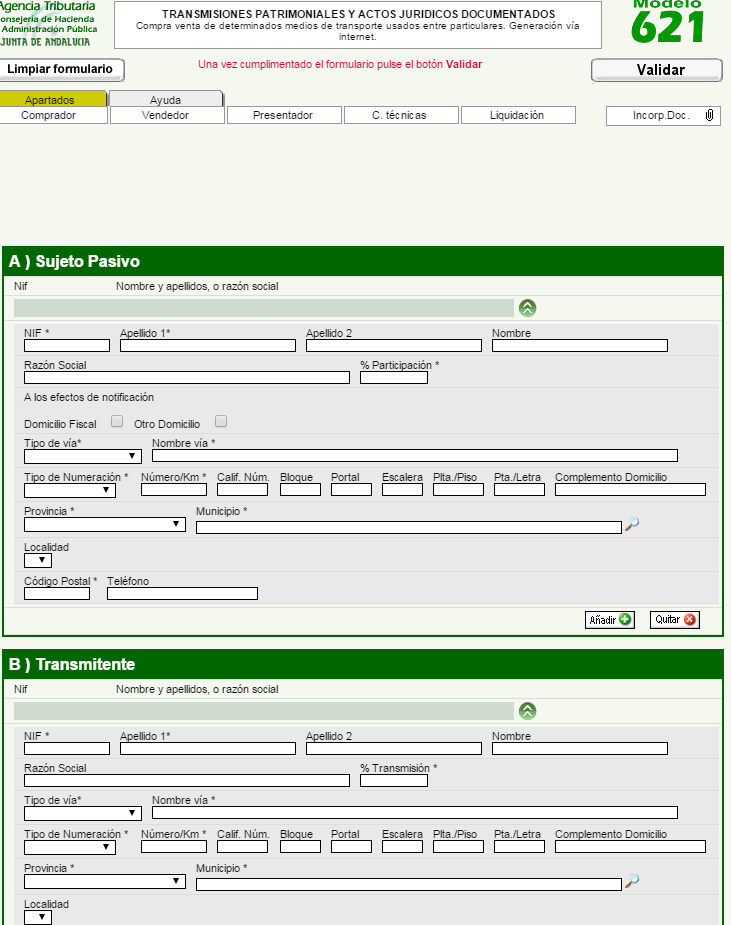

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…