Modelo 400 IGIC

DECLARACIÓN CENSAL DE ALTA, MODIFICACIÓN O CESE

Testimonio de inicio:

Tienen el deber de realizar la presentación de los citados testimonios tributarios de inicio , los sujetos u organismos que, posean su residencia fiscal en las Islas Canarias ,o que las lleven a cabo en este territorio a través de un comercio estable y inicien o tengan la intención de iniciar en las Islas Canarias, llevar a cabo de forma ordinaria las entregas de patrimonio o ejecución de servicios que hacen referencia a sus operaciones empresariales o profesionales.

No tienen el deber de realizar la presentaciónde dichos testimonios tributarios vinculados con el Impuesto General Indirecto Canario, los sujetos u organismos que efectuen únicamente actividades que según lo estipulado en el artículo 50.Uno de la Ley territorial 4/2012, de 25 de junio de 2016, de medidas de carácter administrativo y fiscale, no tengan obligación de realizar el mencionado tributo , sin dañar los deberes tributarios que hacen referencia a los otros impuestos referentes del testimonio tributrario.

Lo citado en los párrafos anteriores, no se podrá llevar a cabo a sujetos u organismos que efectuen las actividades libres estipuladas en el artículo 50.Uno, apartado 27). de la Ley territorial 4/2012, de 25 de junio de 2016, que dependiendo de la situación, han de realizar la presentación de los testimonios tributarios.

Testimonio de cambio:

Los sujetos u organismos que procedieron a la presentación del testimonio de inicio ante la Administración Tributaria Canaria, tendrán la obligaión de presentar testimonio de cambio, si se dal el caso de variación de alguno de sus datos de identificación u otro tipo dato incluido en el testimonio de alta o en otro testimonio de cambio anterior.

Solamente se rellenarán los nuevos datos a poner en conocimiento, además del cambio o modificación de otro tipo de dato expuesto en algun testimonio anterior.

Testimonio de interrupción:

El citado testimonio se entregará únicamente una vez se haya interrumpido en el ejercicio, todas las operaciones empresariales o profesionales dee la persona pasiva o si por otro motivo no han de formar parte del tributo empresarial. En supuesto de quela interrupción haga referencia únicamente a determinadas operaciones efectuadas por el empresario o profesional, se procederá a entregar un testimonio de variación, comunicando la interrupción de las operaciones afectadas.

PLAZOS PARA PRESENTARLO

Testimonio de inicio:

Genrealmente, se entregarán antes del comienzo de las operaciones empresariales o de carácter prod¡fesional. Cuando esto suceda, se da por hecho producido el inicio de la operaciónempresarial o profesional a partir de la realización de cualquier tipo de entregas, asistencia o transacción de patrimonio o servicios, se realicen recaudaciones o abonos o se realice la contratación de empleados , con el objetivo de proceder en la elaboración o distribución de patrimonios y servicios.

Refiriéndonos al testimonio previo al inicio, referente al art. 134 del Decreto 268/2011, se podrá hacer entrega en el momento que estimemos oprtuno antes del comienzo ordinario de las entregas de patrimonio o asistencias de servicios que correspondan a su operación empresarial o profesional. De la misma manera, tendrá que hacer entrega antes de la fecha en la que se deba hacer entrega de la primera autoliquidación en la cual se practica la derivación referente al art. 43 de al Ley 20/1991.

Si se da el caso de seguir con las operaciones por parte de los sucesores de un forzado contribuyente difunto, el testimoio o testimonios de inicio que procedan , se entregarán en un periodo de tiempo de seis meses a partir de la defunción del forzado contribuyente.

EJEMPLO DE MODELO 400 IGIC

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

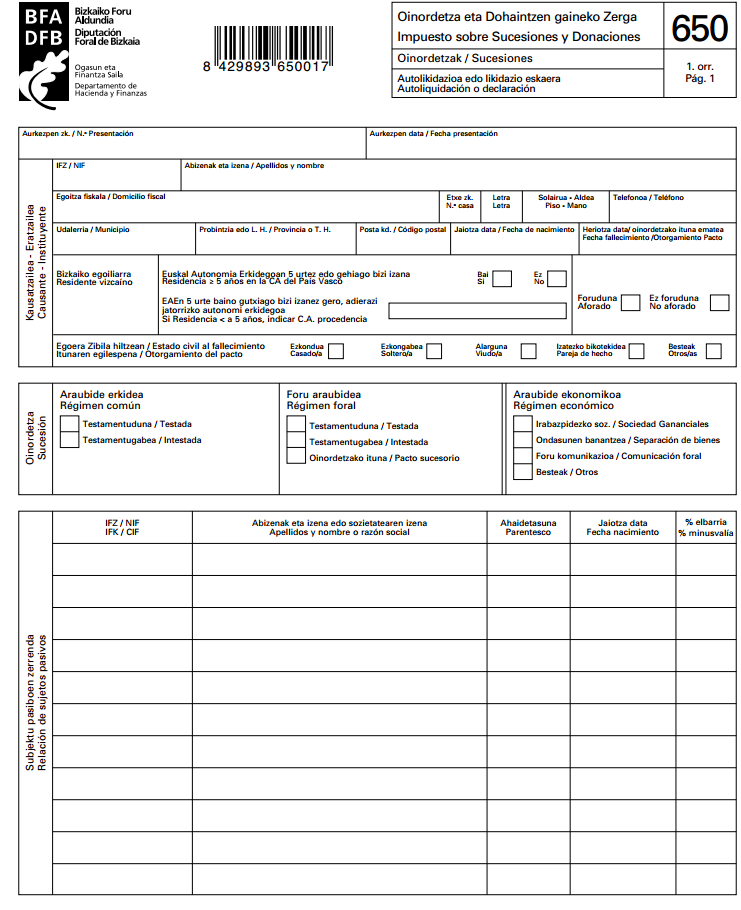

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

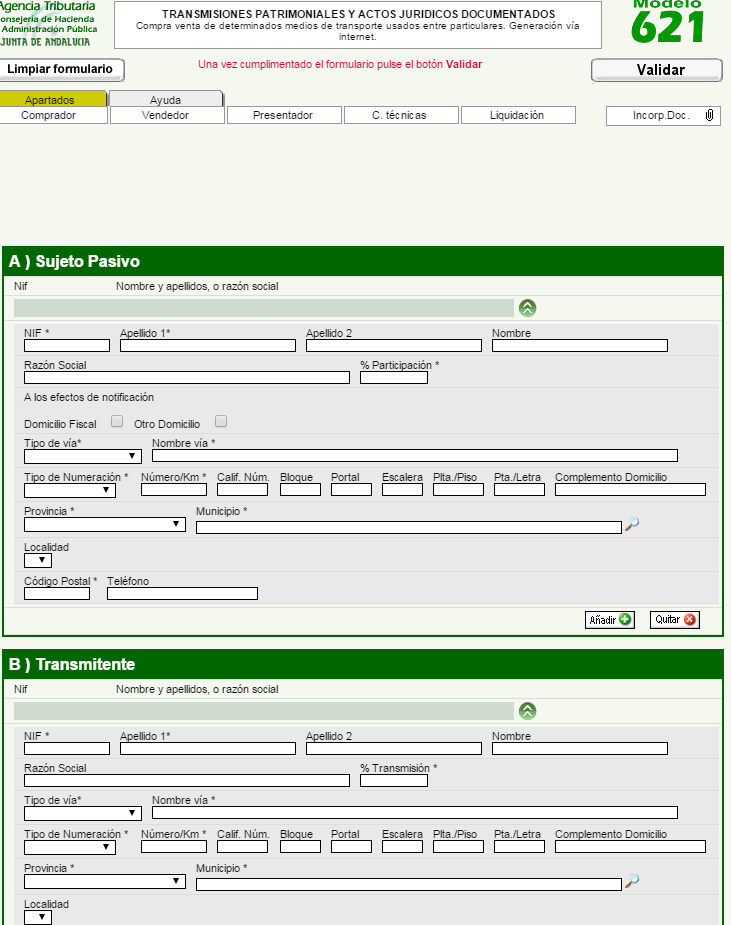

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…