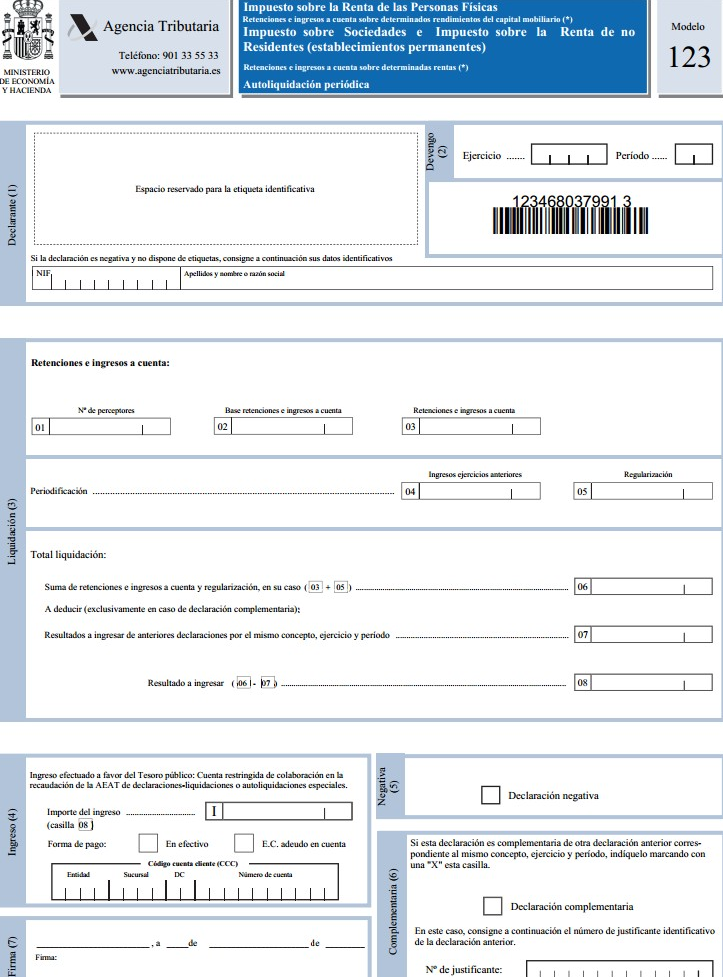

Modelo 123

Quién tiene la obligación de declarar:

Tienen el deber de presentar este determinado modelo 123, la totalidad de las personas físicas, jurídicas y demás instituciones, que, teniendo la obligación de retención o de ingreso como consecuencia del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) según lo establecido y estipulado en la normativa vigente y reglamentaria encargada de la regulación de este tipo de impuestos, cumplan con determinadas rentas obligadas a retener o ingresar a cuenta que quien se indican a continuación.

1. Los rendimientos del dinero generado mediante la inmobiliaria que pertenecen a beneficiarios de la misma, que posean la condición de contribuidores por el Impuesto sobre la Renta de las Personas Físicas, además de los rendimientos exentos, sin tener en cuenta los siguientes:

- a) Los beneficiados mediante la contraprestación, sea cual fuere su procedencia o naturaleza, proveniente de cuentas en todo tipo de entidades de carácter financiero, teniendo en cuenta también, las referentes a las operaciones en base a activos financieros, que se declararán en el modelo 126.

- b) Los generados en el supuesto de transmisión, reembolso o amortización de capital de carácter financiero, que se declararán en el modelo 124.

- c) Los que tengan su origen en actividades de capital y de contratos de seguro de vida o invalidez, que se declarán en el modelo 128.

2. Las rentas que correspondan a personas pasivas del Impuesto sobre Sociedades, además de las rentas generadas a través del establecer permanentemente a contribuidores por el Impuesto sobre la Renta de no Residentes, exceptuando los siguientes:

- a) Las generadas mediante la contraprestación, sea cual fuere su origen o naturaleza, proveniente de cuentas en todo tipo de entidades de carácter financiero , contando también las referentes a las actividades en base a activos financieros, que se declararán en el modelo 126.

- b) Las generadas en el supuesto de transmisión, reembolso o amortización de activos de carácter financiero, que se declararán en el modelo 124.

- c) Las originadas por actividades de capital y de contratos de seguro de vida o invalidez, que se declararán en el modelo 128.

- d) Las generadas por el alquiler o subalquiler de inmuebles urbanos, que se declararán en el modelo 115.

- e) Las originadas a causa de las transmisiones o reembolsos de acciones o participaciones referentes al capital o del patrimonio de entidades de inversión colectiva, que se declararán en el modelo 117.

Plazo para la presentación del modelo 123

Declaración cada tres meses: se realizará durante los veinte primeros días hábiles de los meses de abril, julio, octubre y enero, por las apropiaciones e ingresos a cuenta correspondientes o referentes al trimestre natural inmediato anterior.

Declaración cada mes (grandes empresas): se efectuará a los veinte primeros díashábiles del mes posterior al plazo de declaración mensual correspondiente, menos la declaración-documento de ingreso del plazo del mes de julio, la caul se emitirá durante el mes de agosto y los veinte primeros días hábiles del mes de septiembre inmediatos posteriores..

EJEMPLO DE MODELO 123

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

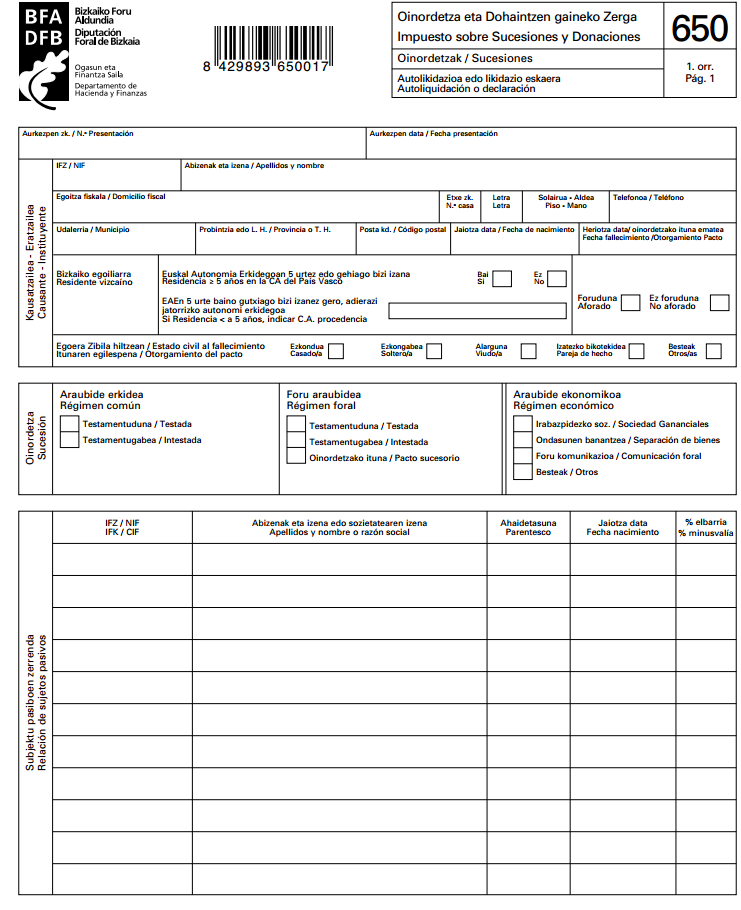

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

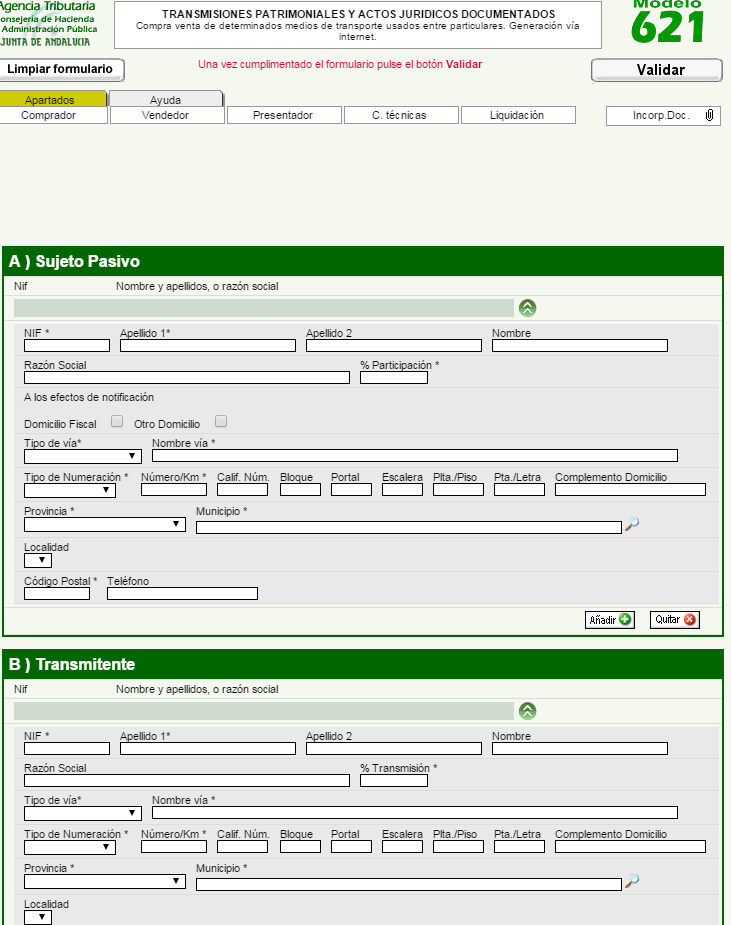

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…