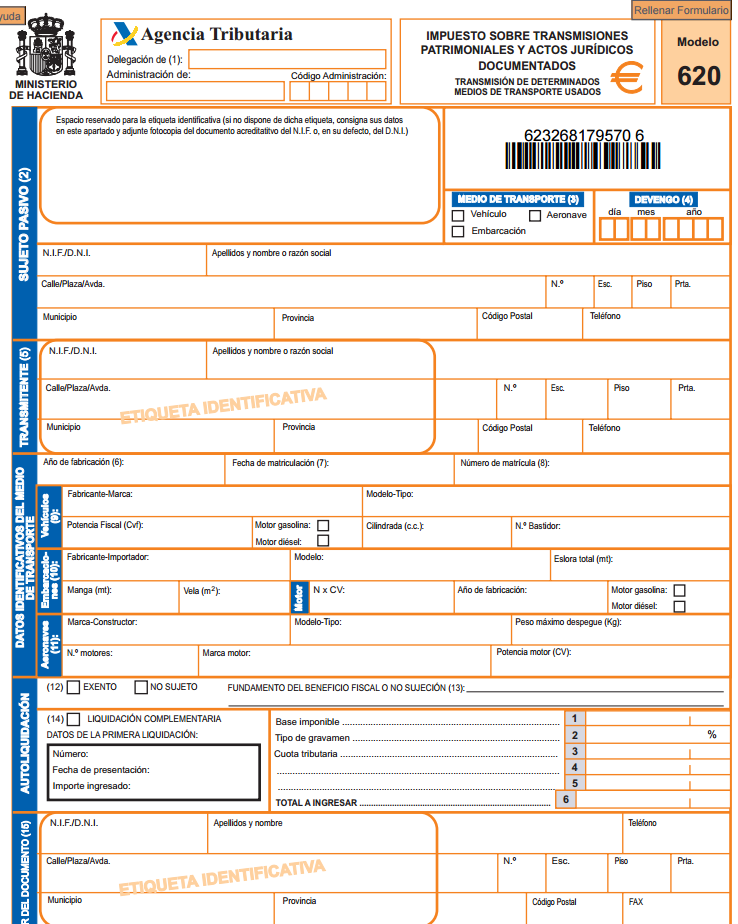

Modelo 620 hacienda murcia

TRASFERENCIA DE VEHÍCULOS UTILIZADOS (MODELO 620)

Para proceder a rellenar correctamente el citado modelo 620 de testimonio - saldo del tributo de trasferencia de bienes y Actos Jurídicos Documentados en la particularidad de compraventa de vehículos de segundo uso, tendrá la obligación de aportar la documentación que le mostramos a continuación :

- Original y fotocopia del impreso en el cual se concrete la trasferencia (tipo de peticiónde transmisión que nos facilita por tráfico o contrato privado de compraventa o factura).

- Fotocopia del permiso de circulación del turismo

- Fotocopia de la Ficha Técnica del vehículo elaborada por la Inspección Técnica de Vehículos.

- Fotocopia del D.N.I., N.I.F. o N.I.E del comprardor, del trnsferente y/o del presentador si son sujetos físicos o del C.I.F. si son sujetos jurídicas o etiqueta pegatina de identificación expedida por la Agencia Tributaria.

Si el permiso de circulación del turismoestuviera al nombrea nombre de una persona difunta , es imprescindible que los afectados en la cesión realicen la liquidación acon anterioridad del tributo de legados, siendo el/los beneficiario/s del turismo los efectuen la trasferencia.

En los casos de compra del vehículo por medio de una subasta de carácter público, es imprescindible el original y fotocopia del documento en en el cual se lleve a cabo el trámite de cesión, teniendo el deber de rellenar el citado modelo 600.

Sólo se tramitarán testimonios en el que la persona pasiva posea o resida de forma habitual en la Comunidad Autónoma de Murcia.

NOTA IMPORTANTE:Estudie con detenimiento todos los documentos imprescindibles para realizar su declaración.

Si carece de algún documento, con objetivo de tener que esperar inútilmente , mejor que regrese cuando posea toda la documentación necesaria .

Cómo efectuar la declaraciónde la compra de un vehículo usado

Resumen de procedimiento

La adquisición de un vehículo usado o de segunda mano a otra persona , vien atada al impuesto sobre transmisiones de patrimonio. De todas maneras, no es obligatorio realizar la presentación de la autoliquidación del impuesto en lo casos a continuación detallados :

a) Transferencia de ciclomotores.

b) Transferencia de motocicletas, coches y vehículos todoterreno que posean más de diez años de antigüedad , en los casos de que no estemos hablando de un vehículo de carácter histórico y que su coste, estipulado en base a lo dispuesto en la orden mediante la que se les da el visto bueno a los precios medios de venta que se aplican a gestiones sobre el impuesto, sea menor de a 40.000 euros.

Trámites a realizar

- a) Rellenar debidamente el modelo de autoliquidación del impuesto.

- b) Proceder al ingreso de la cuantía autoliquidada y realizar la presentación de la documentación del vehículo, en su caso.

- c) Realizar la presentación del recibo de abono, más toda la documentación necesaria del vehículo, en la Jefatura Provincial de Tráfico, para proceder a efectuar la modificación de la titularidad del vehículo.

Modelos de autoliquidación

Para proceder a autoliquidar la adquisición de un turismo tienes la opción de:

a) El modelo 627.

Es el modelo de mayor facilidad para cumplimentar , pero para hacer uso del mismo es imprescindible cumplir las siguientes condiiones:

- a) Se puede hacer uso del mismo si se da el caso de que un sólo adquisidor adquiere un turismo de matrícula española (no sirve para aeronaves ni embarcaciones).

- b) La transferencia debe adjuntarse al impuesto y no exenta.

- c) Para poder hacer uso de este determinado este modelo, la autoliquidación tiene que ser no complementaria de otra efectuada con anteriridad, ni se procederá a presentar la mismauna vez cumplido el periodo de abono.

Este impreso lo tenemos a nuestra disposición solamente en el programa de ayuda a turismos.

b) El modelo 620.

Generalmente se utiliza para proceder a la autoliquidación de todo tipo de transferencias de medios de transporte de segunda mano: turismos, embarcaciones y aeronaves.

Podemos encontrarlo fácilmente en las oficinas de carácter tributario, en el programa de ayuda o en el PDF disponible en esta página.

c) El modelo 629.

Por medio de un servicio de atención presente y de manera personal, en las entidades tributarias os rellenarán y os harán entrega del modelo en el cual consta la indicación de los datos de la compraventa.

¿Qué coste hay que declarar?

La base que va a imponer es el coste de compra. De todas maneras, anualmente una orden pública del Ministerio, realiza la publicaciones de unos precios generalizados de venta, los cuales podemos hacer uso de ellos, en base a la marca, el modelo, la potencia y el año en que esté matriculado el turismo (esta orden la encontramosr en el apartado de normativa legal). Además podemos realizar las consultas pertinetes y hacer uso del simulador para poner un valor estimado a los turismos, obteniendo de esta manera dicha valoración.

¿Cuál es el tipo de imposición?

Actualmente se aplica ell 5%, si la fecha de compraventa se realizó más tarde al 30 de junio de 2026.

¿Dónde se realiza el pago del impuesto?

Este tipo de impuesto lo podemos abonar toda entidad financiera que colabore con la función de recuadación de la Administración correspondiente a vustra Comunidad Autónoma (podéis consultar la lista en la página de Inicio).

¿Tiene que presentar documentación?

Si de dicha autoliquidación no tenemos como resultado una cuota a pagar de carácter positivo, es necesario arealizar la aportación de toda la documentación que os indicaremos en el siguiente punto.

¿Qué tipo de documentación hay que presentar?

Si se da la situación de que le exigen aportar toda la documentación (si el hecho imponible da como resultado exento o no sujeto) adjuntado all impreso de autoliquidación se aportará:

- a) Fotocopia del NIF del comprador

- b) Fotocopia del NIF del vendedor

- c) Fotocopia del NIF de la persona que presenta el documento, si no es la misma persona interesada.

- d) Permiso de circulación.

- e) Ficha técnica del turismo

- f) Documento justificante de la ITV.

¿Cuál es el periodo de tiempo para realizar el ingreso?

El periodo de tiempo para proceder al abono de la cuantía y, si nos fuera necesario, presentar la documentación, es de 30 días a partir la fecha de la transferencia. Si el periodo de tiepo términa en sábado, queda aplazado hasta el primer día hábil siguiente

EJEMPLO DE MODELO 620 HACIENDA MURCIA

Descargas

Modelo 620 de la Agencia Tributaria de la Región de Murcia — trámite oficial en sede.carm.es

Más modelos en Tipos de modelos

Modelo 143

MODELO 143 Hacienda ha publicado recientemente ,un Proyecto de Orden dando el visto bueno a un nuevo modelo, el modelo número 143. Este determinado modelo será utilizadopara para realizar la soilicitud del pago anticipado de las desgravaciones por familia numerosa y por cargo de discapacitados, estipuladas en la Refor…

Modelo iae

MODELO IAE ¿De qué trata el impuesto sobre actividades económicas? El citado Impuesto sobre Actividades Económicas (IAE) no es más que una tributación de carácter municipal. Se impone directamente al efectuar alguna clase de operación de carácter económico. Como no lo realizan otros impuestos , su cuantía no varía sin…

Modelo 720 hacienda navarra

MODELO 720 HACIENDA NAVARRA ¿Quién está obligado a presentar el modelo 720 a HTN? Con carácter general, están obligados a presentar la declaración (Modelo 720) ante la Administración de la Comunidad Foral de Navarra, las personas físicas y jurídicas, los establecimientos permanentes de personas o entidades no resident…

Modelo 421

MODELO 421 IMPUESTO GENERAL INDIRECTO CANARIO RéGIMEN SIMPLIFICADO AUTOLIQUIDACIóN TRIMESTRAL Este citado, modelo 421, es usado normalmente para la autoliquidación cada tres meses del Impuesto General Indirecto Canario (en adelante IGIC) por las personas pasivas del Impuesto que hayan dentro de la política resumida. S…

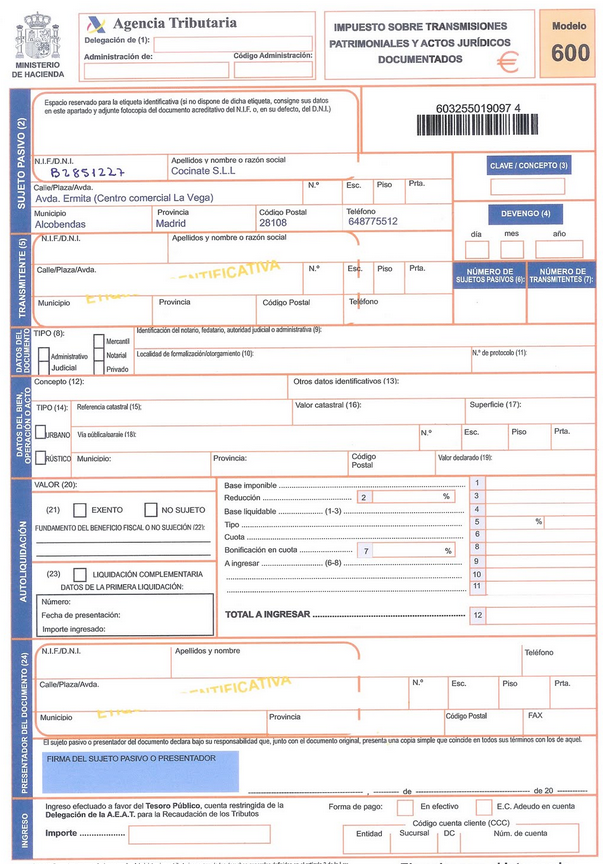

Modelo 600

MODELO 600 Este determinado modelo 600 se usa generalmente para realizar la presentación de las autoliquidaciones mostradas a continuación: Transmisiones de patrimonio costosas. Actividades de sociedades. Actos de carácter jurídico documentados. En este modelo en concreto, está permitido incluir un máximo de dos biene…

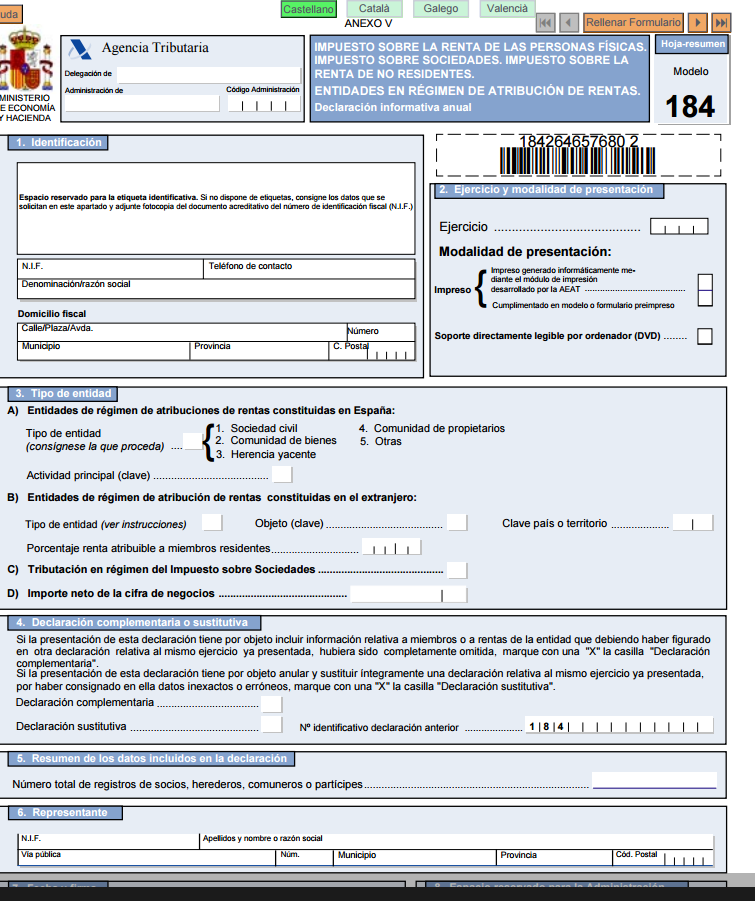

Modelo 184

MODELO 184 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FíSICAS. IMPUESTO SOBRE SOCIEDADES. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES. ENTIDADES EN RéGIMEN DE ATRIBUCIóN DE RENTAS. DECLARACIóN INFORMATIVA ANUAL El denominado modelo 184 es una declaración de información realizada cada año, que tienen la obligación de present…