Modelo 036

DECLARACIÓN CENSAL DE ALTA, MODIFICACIÓN Y BAJA EN EL CENSO DE EMPRESARIOS, PROFESIONALES Y RETENEDORES MODELO 036

INSTRUCCIONES

Consigne el número de identificación fiscal (si dispone de él) y el nombre y apellidos o razón o denominación social del titular de la declaración, únicamente en aquellas páginas en las que haya cumplimentado alguna casilla.

Si no dispone de NIF, podrá solicitarlo mediante la declaración censal de alta.

OBLIGADOS A DECLARAR

Declaración de alta en el Censo de Empresarios, Profesionales y Retenedores

- Empresarios o profesionales que vayan a comenzar el ejercicio de una o varias actividades económicas en territorio español.

- Quienes, no actuando como empresarios o profesionales, abonen rentas sujetas a retención o ingreso a cuenta o realicen entregas o adquisiciones intracomunitarias de bienes sujetas al IVA.

- Los empresarios o profesionales que sean destinatarios de servicios prestados por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido respecto de los cuales sean sujetos pasivos.

- Los empresarios o profesionales que presten servicios que no se localicen en el territorio de aplicación del Impuesto cuando el sujeto pasivo sea el destinatario de los mismos.

- Los no residentes que operen en territorio español mediante establecimiento permanente o satisfagan en dicho territorio rentas sujetas a retención o ingreso a cuenta, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español. Asimismo, los establecimientos permanentes en territorio español de las personas jurídicas o entidades no residentes deben presentar declaración de alta en el Censo de empresarios, profesionales y retenedores.

- Los socios, herederos, comuneros, o partícipes de entidades en régimen de atribución de rentas que tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

- Los no establecidos en el territorio de aplicación del IVA que sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Tributaria.

- En cualquier caso, mediante la declaración censal de alta las personas jurídicas y entidades en general y las personas físicas empresarios o profesionales que no dispongan de él, solicitarán el Número de Identificación Fiscal (NIF).

Declaración de modificación del Censo de Empresarios, Profesionales y Retenedores

Las personas o entidades que hayan presentado declaración de alta deberán presentar declaración de modificación cuando:

- - Varíe cualquiera de sus datos identificativos. En particular, esta declaración servirá para comunicar el cambio de domicilio fiscal.

- - Varíe cualquier otro dato consignado en la declaración de alta o en otra declaración de modificación posterior.

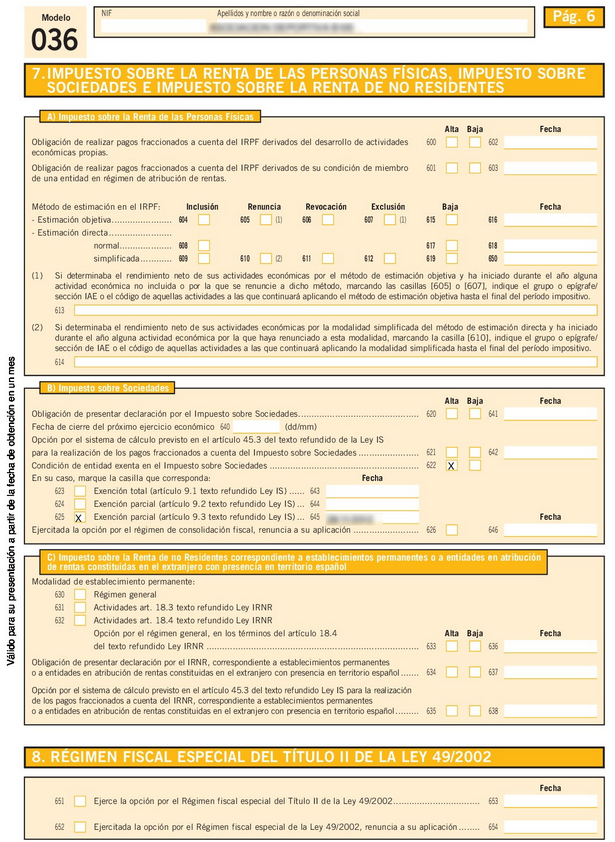

Dentro de este apartado de modificación, las personas jurídicas y entidades inactivas que no se hayan disuelto y liquidado, deberán declarar este hecho y, en su caso, que están en proceso de liquidación, utilizando para ello la casilla 140, comunicando que han dejado de ejercer todas las actividades empresariales y/o profesionales que vinieran desarrollando.

Declaración de baja en el Censo de Empresarios, Profesionales y Retenedores

Deben presentarla quienes cesen en el desarrollo de todo tipo de actividades empresariales o profesionales o cuando por otra causa no deban formar parte del censo de empresarios, profesionales y retenedores. En función de la causa de baja en el censo de empresarios, profesionales y retenedores puede suponer también la baja en el censo de obligados tributarios.

- Cese de actividades empresariales y profesionales

- Dejar de satisfacer rendimientos sujetos a retención

- Disolución y liquidación

- Absorción

- Fusión

- Escisión total

- Otras causas de Baja en el Censo de Obligados Tributarios

- Que las Adquisiciones Intracomunitarias de Bienes dejen de estar sujetas

- Dejar de tener obligaciones por ser miembro o partícipe de una entidad

- Fallecimiento

- Los socios, herederos, comuneros, o partícipes de entidades en régimen de atribución de rentas que tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

- Los no establecidos en el territorio de aplicación del IVA que sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Tributaria.

- En cualquier caso, mediante la declaración censal de alta las personas jurídicas y entidades en general y las personas físicas empresarios o profesionales que no dispongan de él, solicitarán el Número de Identificación Fiscal (NIF).

Más modelos en Tipos de modelos

Modelo 720 hacienda navarra

MODELO 720 HACIENDA NAVARRA ¿Quién está obligado a presentar el modelo 720 a HTN? Con carácter general, están obligados a presentar la declaración (Modelo 720) ante la Administración de la Comunidad Foral de Navarra, las personas físicas y jurídicas, los establecimientos permanentes de personas o entidades no resident…

Modelo 421

MODELO 421 IMPUESTO GENERAL INDIRECTO CANARIO RéGIMEN SIMPLIFICADO AUTOLIQUIDACIóN TRIMESTRAL Este citado, modelo 421, es usado normalmente para la autoliquidación cada tres meses del Impuesto General Indirecto Canario (en adelante IGIC) por las personas pasivas del Impuesto que hayan dentro de la política resumida. S…

Modelo 600

MODELO 600 Este determinado modelo 600 se usa generalmente para realizar la presentación de las autoliquidaciones mostradas a continuación: Transmisiones de patrimonio costosas. Actividades de sociedades. Actos de carácter jurídico documentados. En este modelo en concreto, está permitido incluir un máximo de dos biene…

Modelo 184

MODELO 184 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FíSICAS. IMPUESTO SOBRE SOCIEDADES. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES. ENTIDADES EN RéGIMEN DE ATRIBUCIóN DE RENTAS. DECLARACIóN INFORMATIVA ANUAL El denominado modelo 184 es una declaración de información realizada cada año, que tienen la obligación de present…

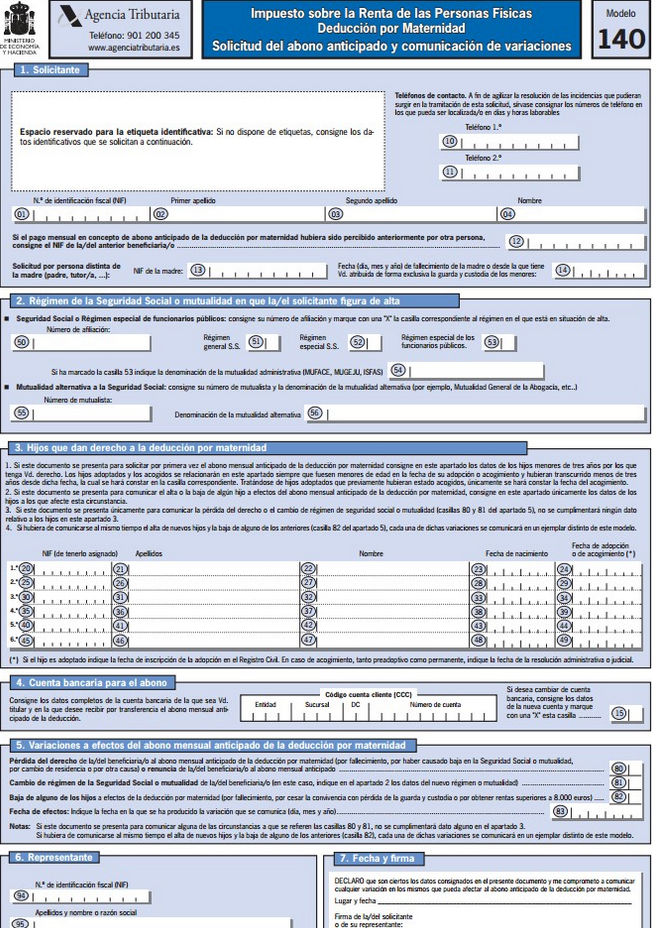

Modelo 140

MODELO 140 Modelo 140: Solicitud del abono por adelantado de la deducción por maternidad ¿De qué trata el modelo 140? Este determinado modelo 140 , corresponde a la solicitud del pago con anticipación de la deducción por maternidad establecida en el Impuesto sobre la Renta de las Personas Físicas. A parte, mediante el…

Modelo instancia hacienda

MODELO INSTANCIA HACIENDA Este tipo de palabra posee dos significados o usos en derecho.Una viene a decir lo mismo que solicitud, petición o súplica, y de esta manera cuando se menciona que el juez ha de proceder a instancia de parte, quiere decir, que ha de catuar con una petición anterior de parte, y no de oficio. L…