Modelo 309

¿Quiénes han de presentar el modelo 309 de IVA?

El citado modelo 309 corresponde a “Autoliquidación no periódica” (a ingresar) tienen el deber de presentarlo todas las personas pasivas que notengan obligación de presentar autoliquidaciones normalmente reglamentado en el artículo 2 de la Orden Foral que aprueba el modelo), o sea, debe ser presentado por:

Por los sujetoss y oragnizaciones indicadas a continuación según vayan efectuando transacciones intracomunitarias de patrimonio y se identifiquen para proceder al cobro del Impuesto sobre el Valor Añadido por llegar al límite del cómputo de transacciones intracomunitarias de 10.000€ (art. 14 de la Norma Foral de IVA) o por llevar a cabo la opción de sujeción al impuesto estipulada en el mismo artículo:

Personas pasivas, dentro del régimen especial agricultor, ganadería y pesca ,cuando estemos refiriéndonos a transacciones intracomunitarias de patrimonio con la finalidad de desarrollo de operaciones enla que se basa dicho régimen.

Personas pasivas que efectuen únicamente actividadess que no causan el derecho a la deducción neta o parcial del Impuesto.

Por las persona pasivas que efectuan únicamente operaciones dentro del régimen especial de agricultor, ganadero y de pesca , si efectuan en el ejercicio de su operación entregas de bienes inmuebles basadas y cumplidoras del Impuesto sobre el Valor Añadido, a parte de cuando nos refiramos ser personas pasivas del citado impuesto, según lo establecido en el artículo 84, apartado uno, número 2.° de su Norma Foral reguladora.

Por las personas pasivas del Impuesto sobre el Valor Añadido que efectuen únicamente operaciones a las qeu se le pueda aplicar la política especial del recargo equivalente y que tengan el deber al abono del citado tributo y del encionado recargo por las transacciones intracomunitarias de patrimonio que realicen, además de en los supuestos estipulados en el artículo 84, apartado uno, número 2.° de la Norma Foral 7/1994, de 9 de noviembre, del Impuesto sobre el Valor Añadido.

Igualmente, han de presentar el mencionado modelo, las personas pasivas que efectuen únicamente operaciones aplicables a la política especial del recargo euivalente, una vez efectuen actividades relacionadas mediante las que jerciten la renuncia a la aplicación de la exención estipulada en el artículo 20, apartado dos de la Norma Foral 7/1994, de 9 de noviembre, del Impuesto sobre el Valor Añadido, y en el artículo 8, apartado 1 de su Reglamento.

Por sujetos u organismosque no posean la circunstancia de empresarios o profesionales y efectuen transacciones intracomunitarias de vehículos nuevos, muy costosos.

Por los sujetos jurídicos que no tengan la condición de empresarios o profesionales, al realizar transacciones intracomunitarias patrimonio diferentes de los vehículos de transporte nuevos ,que se hayen sujetas al Impuesto, además de cuando se califiquen empresarios o profesionales según lo establecido en el apartado cuatro del artículo 5 de la Norma Foral del Impuesto.

Por los beneficiarios, en los procesos de administración o judiciales de fuerza mayor, que posean la circunstancia de empresarios o profesionales del Impuesto sobre el Valor Añadido, que se hayen autorizados, para presentar en nombre y de parte de la persona pasiva de dicho impuesto, la autoliquidación que corresponda y para ingresar el tributo resultante de la actividad adjudicatoria, en los articulos estipulados en la disposición adicional quinta del Reglamento del Impuesto sobre el Valor Añadido.

Por las personas pasivas dentro del orden especial de la agricultura, ganadería y pesca al realizar la devolución de las compensaciones que no se han recibido correctamente, según lo establecido en el artículo 133 de la Norma Foral 7/1994, de 9 de noviembre, del Impuesto sobre el Valor Añadido.

Por las personas pasivas dentro dell régimen especial de la agricultura, ganadería y pesca al efectuar el abono de las regularizaciones ejercitadas ca causa del inicio de las actividades en la aplicación del mencionado sistema especial, segúnlo establecido en el artículo 49.bis del Reglamento del Impuesto sobre el Valor Añadido.

Por todas las personas pasivas del Impuesto sobre el Valor Añadido determinantes.

EJEMPLO DE MODELO 309

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

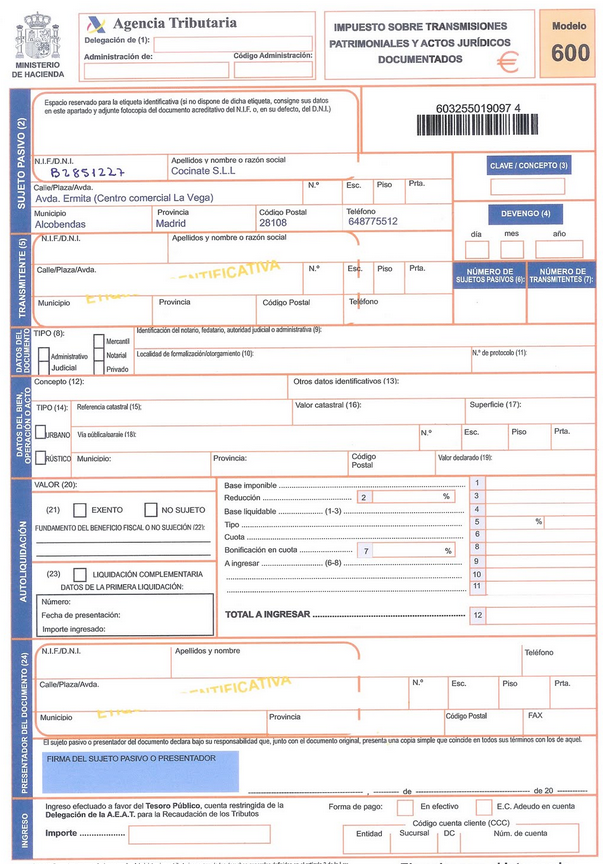

Modelo 600

MODELO 600 Este determinado modelo 600 se usa generalmente para realizar la presentación de las autoliquidaciones mostradas a continuación: Transmisiones de patrimonio costosas. Actividades de sociedades. Actos de carácter jurídico documentados. En este modelo en concreto, está permitido incluir un máximo de dos biene…

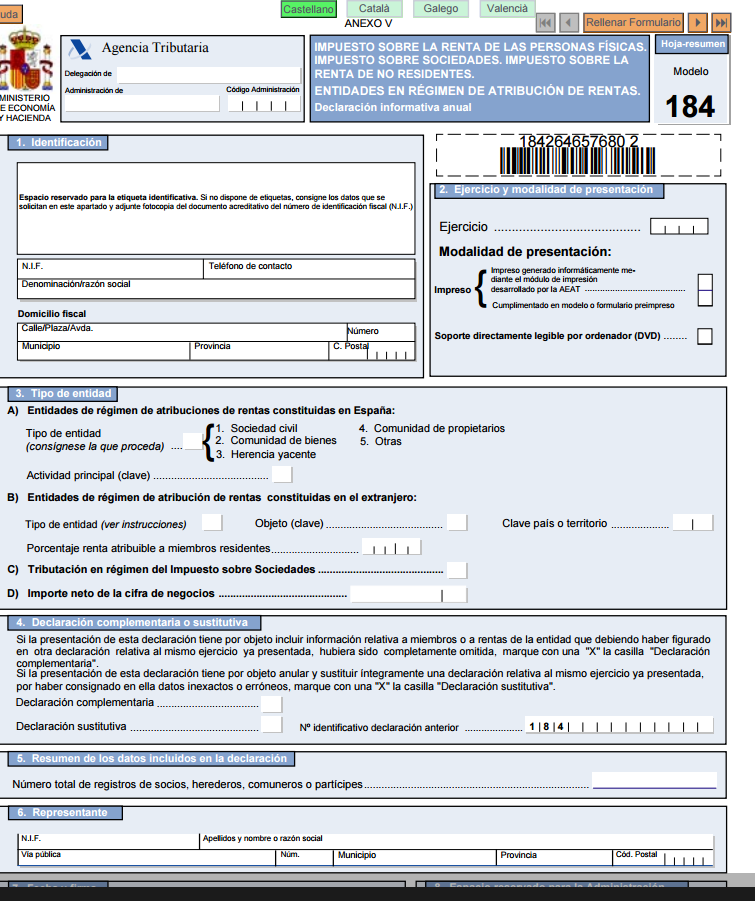

Modelo 184

MODELO 184 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FíSICAS. IMPUESTO SOBRE SOCIEDADES. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES. ENTIDADES EN RéGIMEN DE ATRIBUCIóN DE RENTAS. DECLARACIóN INFORMATIVA ANUAL El denominado modelo 184 es una declaración de información realizada cada año, que tienen la obligación de present…

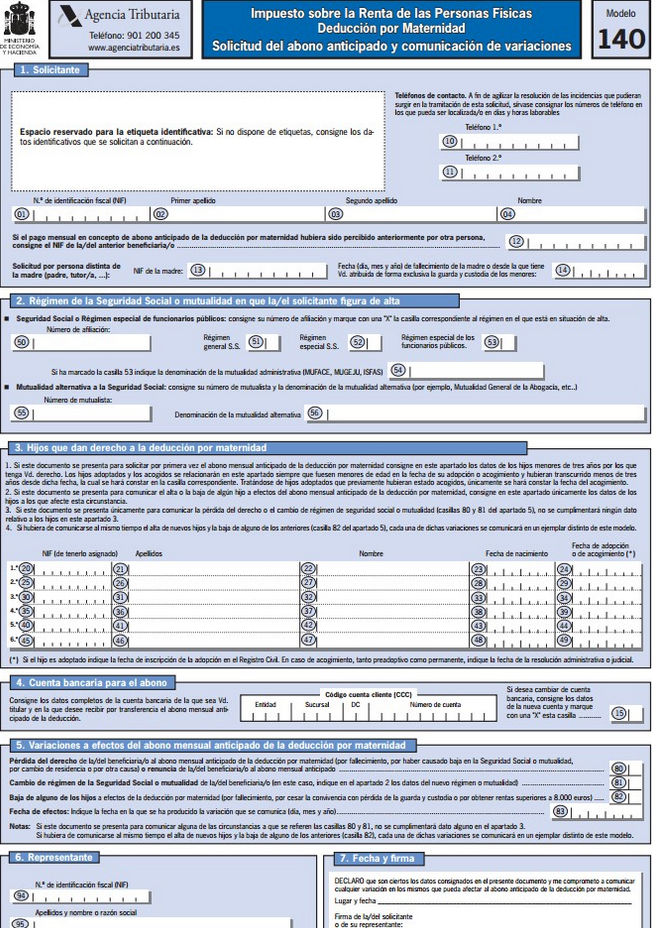

Modelo 140

MODELO 140 Modelo 140: Solicitud del abono por adelantado de la deducción por maternidad ¿De qué trata el modelo 140? Este determinado modelo 140 , corresponde a la solicitud del pago con anticipación de la deducción por maternidad establecida en el Impuesto sobre la Renta de las Personas Físicas. A parte, mediante el…

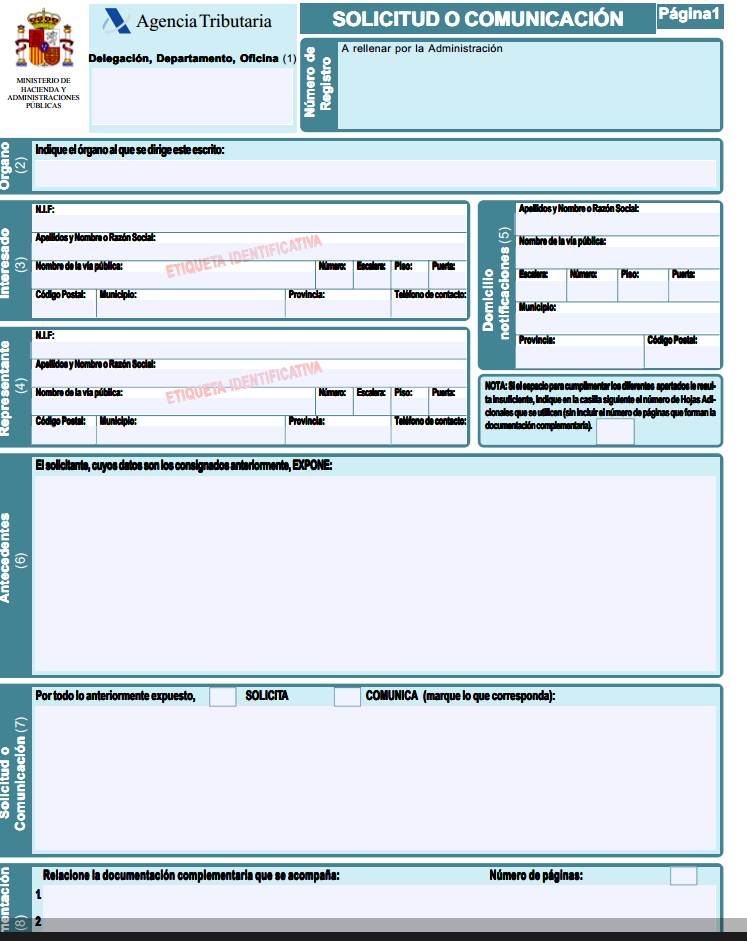

Modelo instancia hacienda

MODELO INSTANCIA HACIENDA Este tipo de palabra posee dos significados o usos en derecho.Una viene a decir lo mismo que solicitud, petición o súplica, y de esta manera cuando se menciona que el juez ha de proceder a instancia de parte, quiere decir, que ha de catuar con una petición anterior de parte, y no de oficio. L…

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…