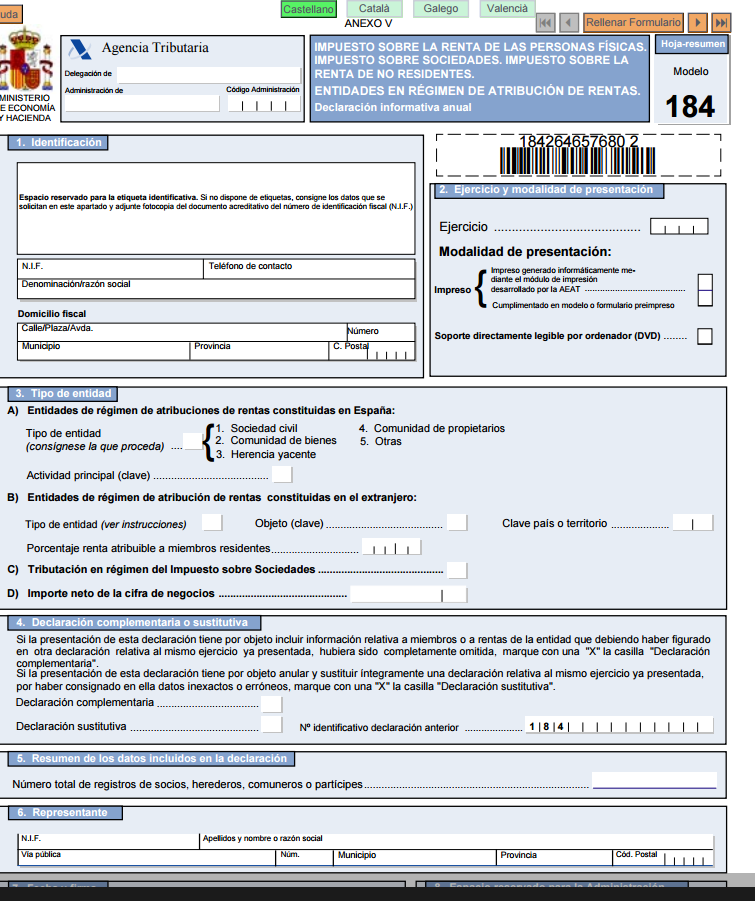

Modelo 184

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. IMPUESTO SOBRE SOCIEDADES.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES.

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS.

DECLARACIÓN INFORMATIVA ANUAL

El denominado modelo 184 es una declaración de información realizada cada año, que tienen la obligación de presentar las empresas en facultad de renta, como se consideran por ejemplo a las sociedades de carácter cívil. En este tipo de modelo, se realiza la declaración de una determinada serie de rentas que la empresa ha generado en el año correspondiente y se hace constar la cuantía que le corresponde a la totalidad de los componentes de la misma, proprcionalmete a su grado participativo. Si diccha renta genarará retención o ingreso a cuenta, se dejará constancia la misma en la casilla que corresponda.

Las empresas en imputación de rentas por medio de las que no se ejecuten operaciones de carácter económico y cuyas rentas no sean mayores de de 3.000 euros al año, están exentas de la presentación del modelo. Además no estarán obligadas a presentar dicho modelo, las empresas formadas en el extranjero que se beneficien de rentas en el estado español sin ejercer en el mismo operaciones de carácter económico.

Qué actividades hay que declarar

En el citado modelo 184 han de constar las rentas siguientes, elaboradas por diferencia entre ingresos y gastos:

Rentabilidad del capital mobiliario. Si determinados miembros de la misma son contribuidores de IRPF y se les puede realizar la aplicación de la disminución según el artículo 26.2 de la citada Ley, se ha de hacer constar la cuantía de la misma.

Rentabilidad del capital inmobiliario. De la misma manera que lo citado en el apartado , se le aplicará a cada miembro la disminución correspondiente, según la situación.

Rentabilidad de operaciones de carácter económico. Esta rentabilidad se elaborará en base a las normas del IRPF, como se ejecutara si en lugar de una empresa habláramos de un empresario por cuenta propia que realiza una declaración aproximada de forma directa.Por lo que cada participante tendría la obligación a proceder a darse de alta en la presentacióncada tres meses de los abonos a cuenta del IRFF, modelo 130, en los serían atribuidos el reparto de la rentabilidad totalgenerada por la empresa cada tres meses .La cuantía de los abonos en cuenta a ingresar generados de esa manera, no estarán exentos de deducción en el modelo, sino en la declaración de la Renta de cada miembro.

Si la empresa procediera a realizar una operación de carácter económico en base a módulos, se le asignará de la misma manera la rentabilidad total trimestralmente. Las disminuciones se realizarán de forma individual en la Renta.

Rentas con carácter contabilizado provenientes de Instituciones de inversión colectiva. Esta tipo de renta únicamente es aplicable a los partícipes de la empresa que tengan la condición de sujetos pasivos del Impuesto sobre Sociedades o contribuyentes por el Impuesto sobre la Renta de no Residentes con establecimiento permanente.

Beneficios y Pérdidas sobre patrimonio. Ya sean las que provengan o no de transmisiones de elementos de patrimonio. Se hará constar la cuantía de los beneficios o pérdidas totales.

Si algún miembro fuera partícipe de la empresa por un plazo de tiempo menor a 365 días, la atribución será calculada proporcionalmentel a la cantidad de días correspondientes. La empresa tendrá el deber de netregar a cada miembro un certificado que cerdite de la atribución declarada para llevar a cabo la declaración de la Renta.

El modelo 184 se haya en la actualidad en periodo voluntario de presentación hasta el 28 de febrero. Su envío debe efectuarse por medios telemáticos.

EJEMPLO DE MODELO 184

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

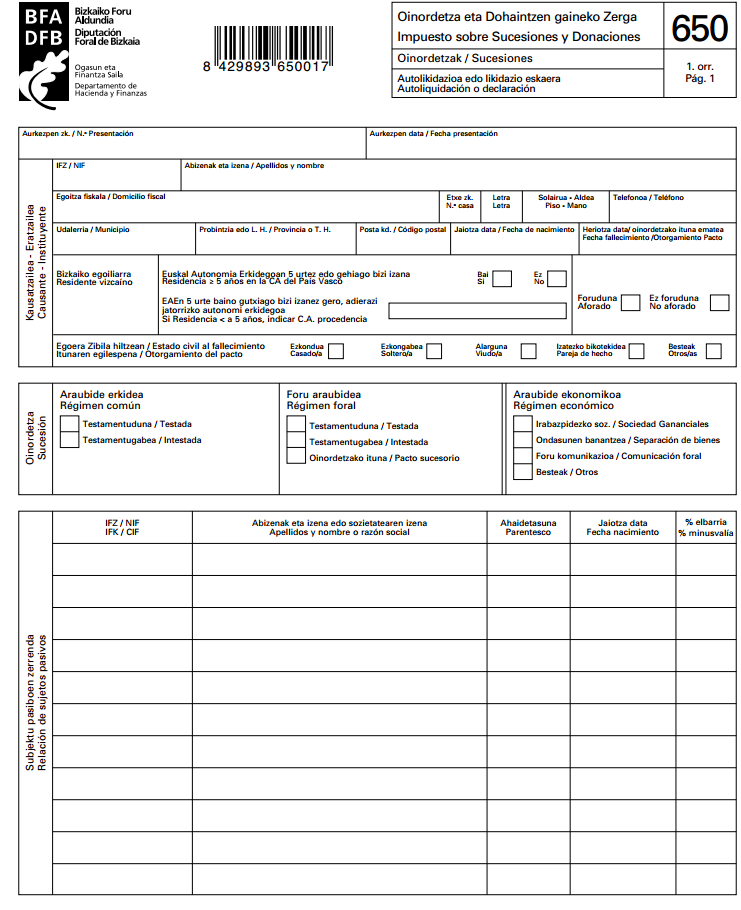

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

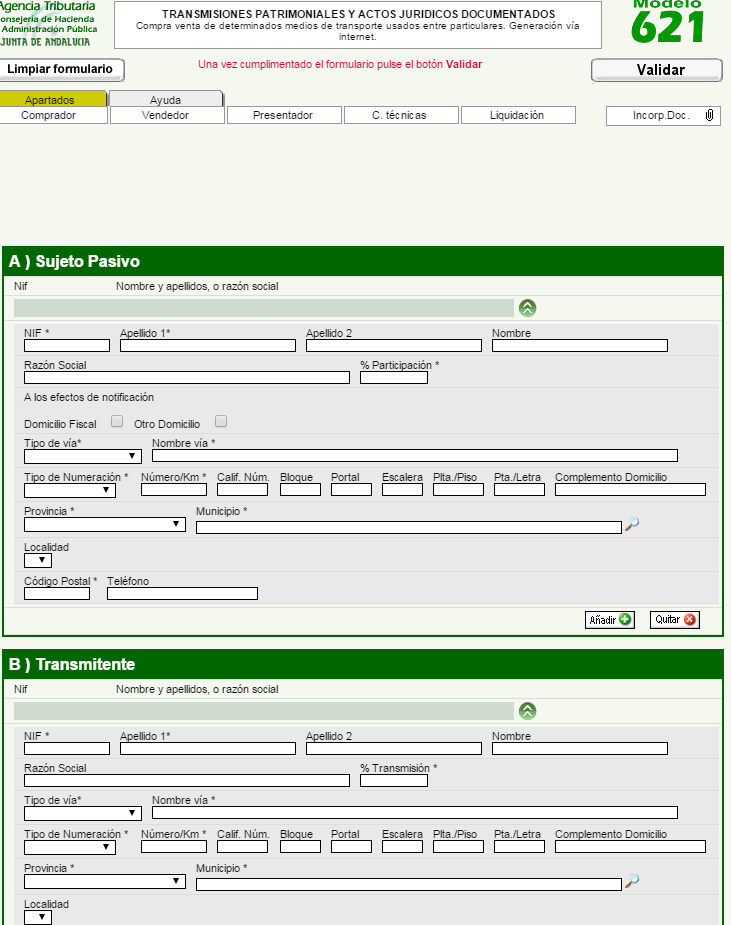

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…