Modelo 030

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030.

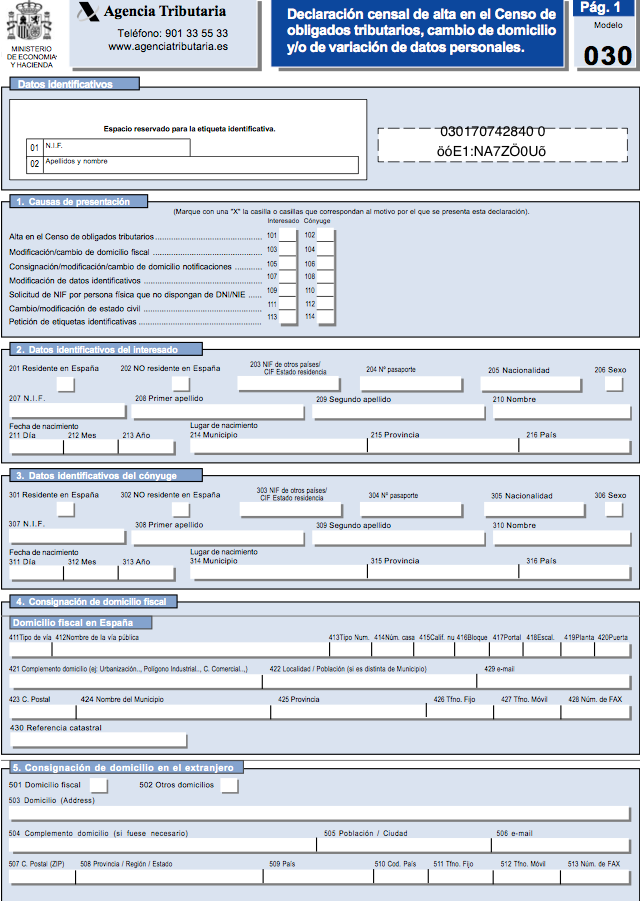

Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

Identifique todas las páginas en las que haya cumplimentado alguna casilla con el NIF y el nombre y apellidos del titular de la declaración

UTILIZACIÓN DEL MODELO 030 DE DECLARACIÓN CENSAL DE ALTA EN EL CENSO DE OBLIGADOS TRIBUTARIOS, CAMBIO DE DOMICILIO Y/O VARIACIÓN DE DATOS PERSONALES.

Podrán utilizar el modelo 030 de declaración censal de alta en el censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, aquellos obligados que cumplan las siguientes condiciones:

- Ser persona física.

- No desarrollar actividades empresariales o profesionales y no satisfacer rendimientos sujetos a retención.

No obstante, de forma excepcional, las personas físicas que figuren en el Censo de Empresarios, Profesionales y Retenedores podrán utilizar el modelo 030, exclusivamente, para comunicar el cambio de estado civil, la modificación de datos identificativos y para realizar la petición de etiquetas identificativas, en tanto no se apruebe un nuevo modelo de Declaración censal de alta , modificación y baja en el Censo de Empresarios, Profesionales y Retenedores que contemple la posibilidad de comunicar la citada información.

OBLIGADOS A DECLARAR

Deben presentar el modelo 030 de declaración censal:

- Los obligados tributarios, personas físicas, que no desarrollen actividades empresariales o profesionales y no satisfagan rendimientos sujetos a retención o ingreso a cuenta, para solicitar el alta en el censo de obligados tributarios

- Las personas físicas españolas o extranjeras, que no desarrollen actividades empresariales o profesionales y no satisfagan rendimientos sujetos a retención o ingreso a cuenta, para solicitar la asignación del número de Identificación Fiscal (NIF), cuando vayan a realizar o participar en operaciones de naturaleza o con trascendencia tributaria y no estén obligados a obtener el DNI o no dispongan de NIE.

- Las personas físicas que no desarrollen actividades empresariales o profesionales y no satisfagan rendimientos sujetos a retención o ingreso a cuenta, para comunicar el cambio de domicilio fiscal (salvo que lo hayan hecho en la declaración de IRPF de acuerdo con lo establecido en el artículo 17 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos), consignar un domicilio a efectos de notificaciones y, en su caso, la variación de este último.

- Las personas físicas, desarrollen o no actividades económicas, para modificar datos personales, solicitar etiquetas identificativas.

LUGAR DE PRESENTACIÓN

- En la Administración o, en su defecto, Delegación de la Agencia Tributaria correspondiente al domicilio fiscal en el momento de la presentación .

- La presentación en impreso del modelo 030 podrá realizarse mediante entrega directa en la oficina correspondiente o enviándolo por correo certificado.

- La presentación del modelo 030 podrá realizarse, potestativamente, en impreso o por vía telemática a través de Internet.

PLAZO DE PRESENTACIÓN

- Comunicación del cambio de domicilio fiscal por parte de las personas físicas que no formen parte del Censo de Empresarios, Profesionales y Retenedores: tres meses desde que se produzca el citado cambio, salvo que antes de que termine dicho plazo finalice el de presentación de la declaración de IRPF que el obligado tributario tuviera que presentar después del cambio de domicilio, en cuyo caso la comunicación deberá efectuarse en el correspondiente modelo de autoliquidación, salvo que se hubiese efectuado con anterioridad.

- Comunicación de otras causas: en cualquier momento a partir de la fecha en que se produzca la causa que motiva su presentación.

EJEMPLO DE MODELO 030

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

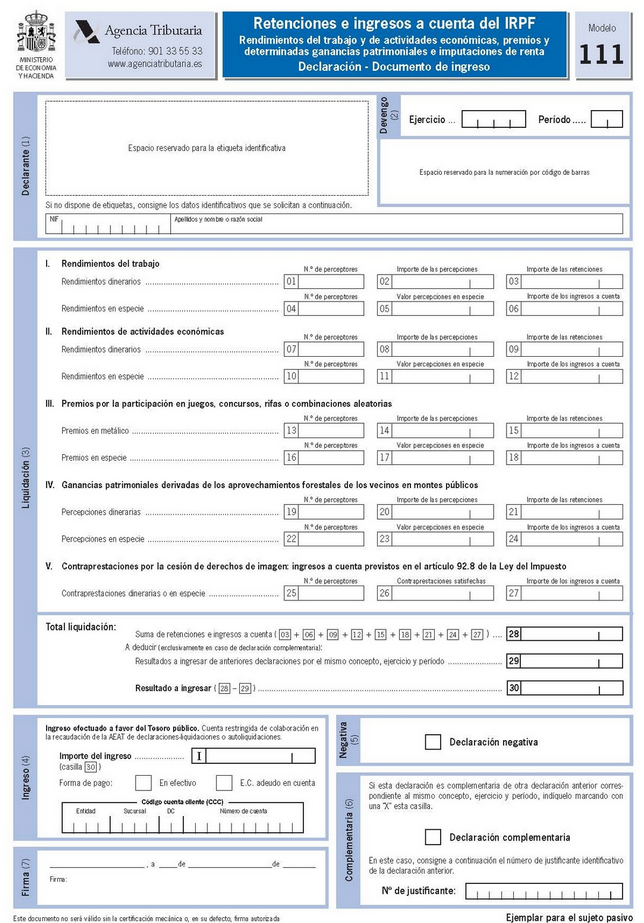

Modelo 111

MODELO 111 ¿Para qué sirve el modelo 111? Este tipo de modelo de numeración 111 ,corresponde al modelo de carácter trimestral mediante el cual las empresas o instituciones , autónomos y todos aquellos que tengan la obligación y deber de tributar, realizan la correspondiente declaración e ingreso, de las retenciones re…

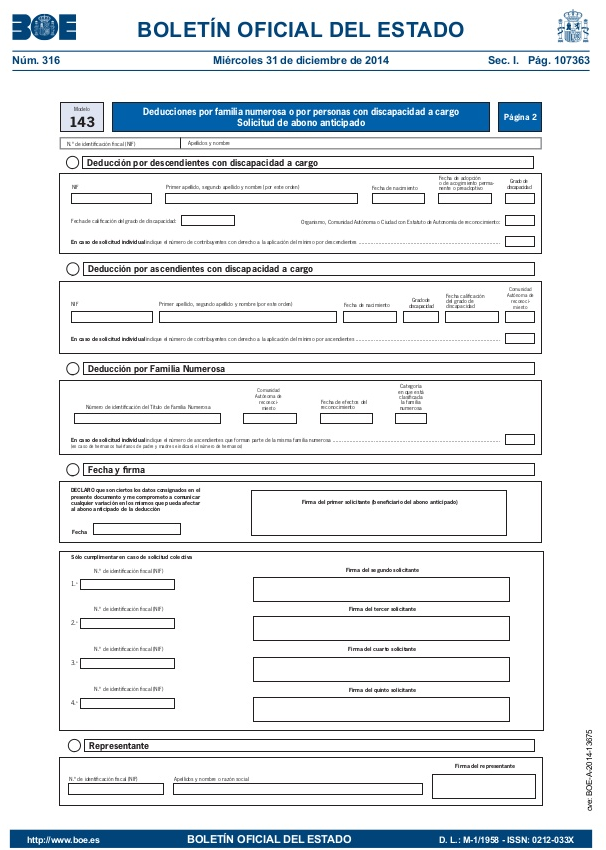

Modelo 143

MODELO 143 Hacienda ha publicado recientemente ,un Proyecto de Orden dando el visto bueno a un nuevo modelo, el modelo número 143. Este determinado modelo será utilizadopara para realizar la soilicitud del pago anticipado de las desgravaciones por familia numerosa y por cargo de discapacitados, estipuladas en la Refor…

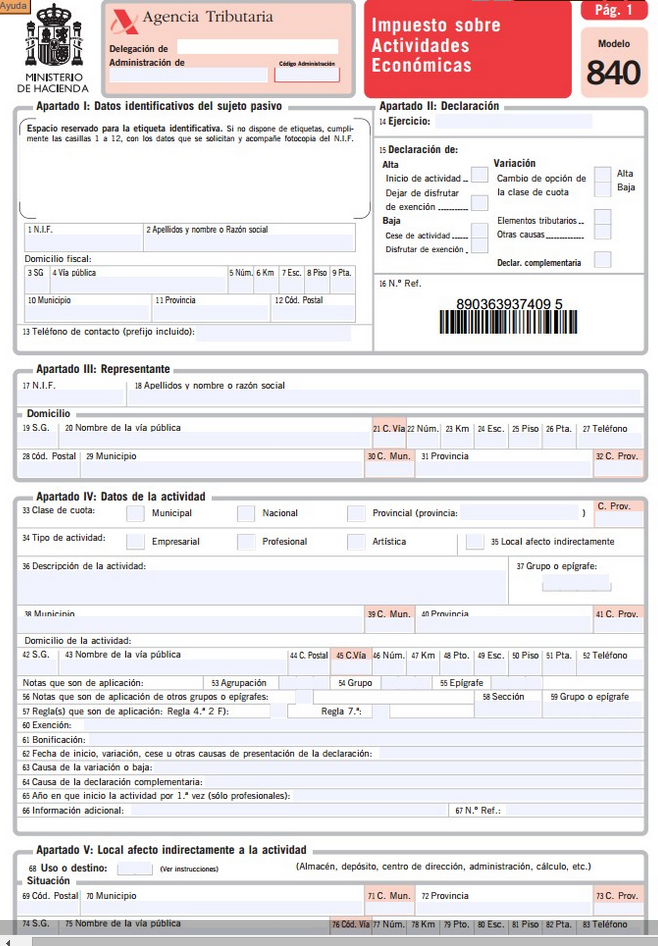

Modelo iae

MODELO IAE ¿De qué trata el impuesto sobre actividades económicas? El citado Impuesto sobre Actividades Económicas (IAE) no es más que una tributación de carácter municipal. Se impone directamente al efectuar alguna clase de operación de carácter económico. Como no lo realizan otros impuestos , su cuantía no varía sin…

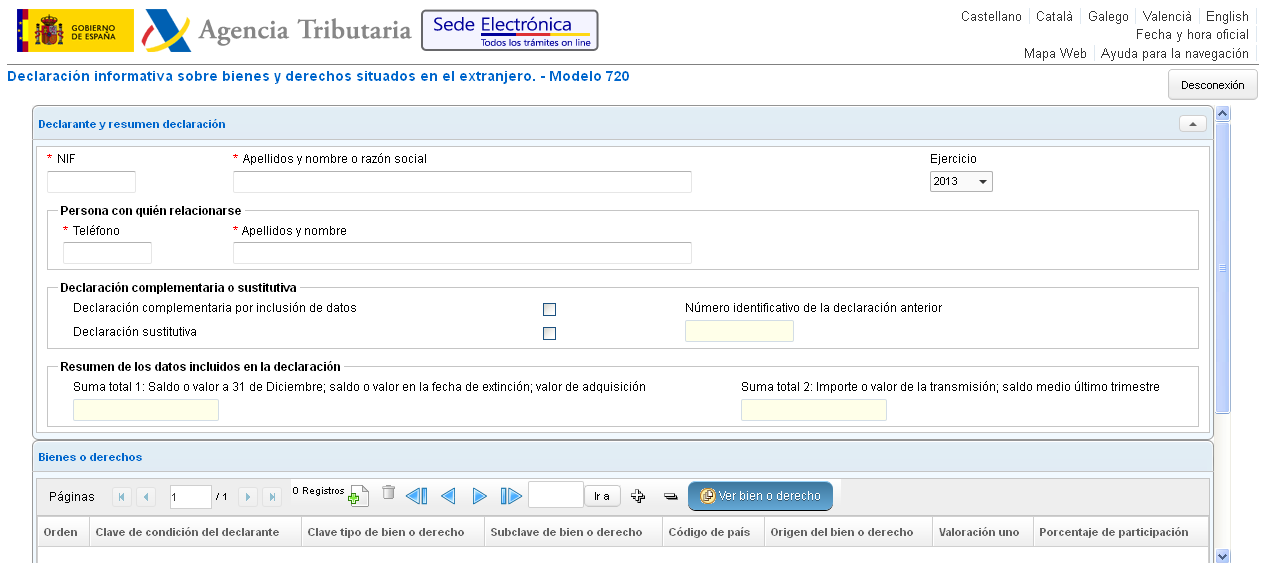

Modelo 720 hacienda navarra

MODELO 720 HACIENDA NAVARRA ¿Quién está obligado a presentar el modelo 720 a HTN? Con carácter general, están obligados a presentar la declaración (Modelo 720) ante la Administración de la Comunidad Foral de Navarra, las personas físicas y jurídicas, los establecimientos permanentes de personas o entidades no resident…

Modelo 421

MODELO 421 IMPUESTO GENERAL INDIRECTO CANARIO RéGIMEN SIMPLIFICADO AUTOLIQUIDACIóN TRIMESTRAL Este citado, modelo 421, es usado normalmente para la autoliquidación cada tres meses del Impuesto General Indirecto Canario (en adelante IGIC) por las personas pasivas del Impuesto que hayan dentro de la política resumida. S…

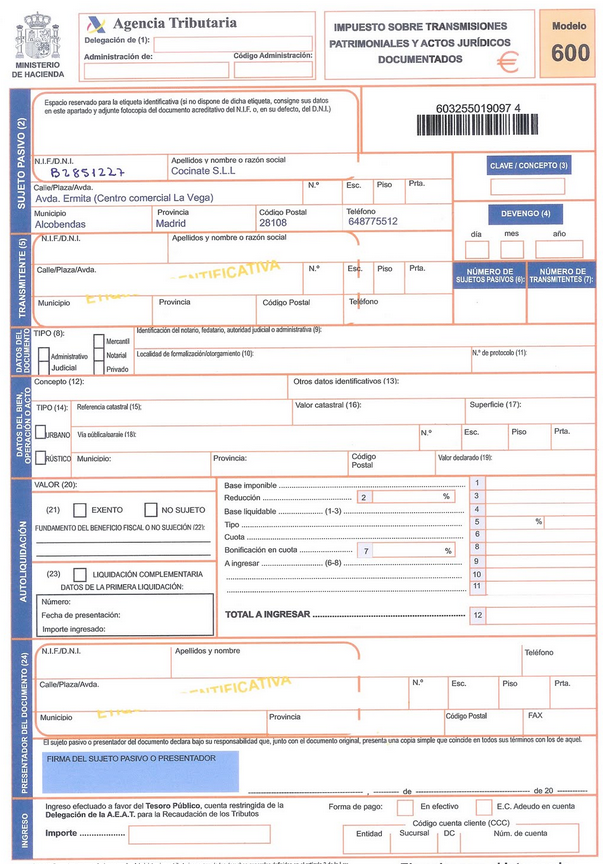

Modelo 600

MODELO 600 Este determinado modelo 600 se usa generalmente para realizar la presentación de las autoliquidaciones mostradas a continuación: Transmisiones de patrimonio costosas. Actividades de sociedades. Actos de carácter jurídico documentados. En este modelo en concreto, está permitido incluir un máximo de dos biene…