Modelo 193

¿Quiénes pueden hacer uso el modelo 193?

Pueden realizar la presentación del modelo 193 simple, la totalidad de las personas físicas, jurídicas y entidades restantes, además de las Administraciones de acrácter público, que, teniendo la obligación de retención o ingreso en cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) según lo estipulado en la normativa vigente de reglamento, lacual esla encargada de la regularización de los citados impuestos, cumplan con determinadas alguna rentas obligadas a retener o ingresar a cuenta indicadas en el apartado correspondiente y que hagan uso de este tipo de modelo simple en sustituyendo al modelo 193. Elegir este tipo de opción podrá efectuarse por aquellos que tengan la obligación de tributar en los que no se den los motivos expuestos a continuación:

a) Que el que posea la obligación de tributar esté condicionado como empresa domiciliada, residente o representada en territorio español, que abone de forma autónoma las rentas que conlleven retención qa causa de este modelo o que se estime de depósito o realice la gestión del cobro de las rentas valoradas de los provenientes de la rentabilidad del capital mobiliario y rentas a causa de este modelo.

b) Que el que posea la obligación de tributar posea la condición de emitir valoraciones de los que provengan de las rentabilidades del capital mobiliario y rentas causantes de este modelo, en los casos en que este tipo de rentas vayan a ser abonadasautónomamente o se hayen valoraciones depositarias por sus titulares o se realice la gestión del cobro de las rentas por lasempresas referentes a la letra a anterior.

c) Que el que tenga la obligación de tributar satisfaga o pague la rentabilidad del capital mobiliario o rentas causantes de este modelo que, por ser liquidación habitual mayor a un año, efectuarán ingresos a cuenta en ejercicios con anterioridad a 1999 y en el ejercicio correspondiente y resumen efectuado cada año proceda a realizar la retención final y a regular lo referente al apartado 3 de la disposición transitoria cuarta del Real Decreto 1777/2004, de 30 de julio, mediante el cual esta aprobado el Reglamento del Impuesto sobre Sociedades.

d) Que el que posea la obligación de tributar, perciba computos en concepto de costes administrativos y depósito de valores negociables basados en el artículo 24.1.a) de la Ley IRPF y, por lo que, esté obligado a rellenar la hoja anexo realcionada con estos costes reflejados en los modelos 193 aprobados por la Orden de 18 de noviembre de 1999 (BOE del 19).

¿Qué rentas se incluirán en el modelo 193 ?

1. Las rentabilidades del capital mobiliario basadas en los que las perciban que sean considerados de tributarios por el Impuesto sobre la Renta de las Personas Físicas, inclusive las rentabilidades exentos, a execepción de los siguientes:

- a) Los devengados por la contraprestación, sea la que fuere su origen o naturaleza, proveniente de cuentas de numerosas de instituciones de finanzas, ademas de las que tiene procedencia de actividades sobre activos financieros,declarables en el modelo 196.

- b) Los devengados por transferencia, reembolso o amortización de activos de carácter financiero, declarables en el modelo 194.

- c) Los que provienen de actividades de capital y de contratos de seguro de vida o invalidez, declarables el modelo 188.

2. Las rentas pertenecientes a sujetos pasivos del Impuesto sobre Sociedades,además de las rentas generadas a través de establecer de forma permamente de tributarios por el Impuesto sobre la Renta de no Residentes, exceptuando lo siguiente:

- a) Las devengadas por la contraprestación,sea cual fuere su causa o origen, proveniente de cuentas de la totalidad de instituciones de finanzas, además de las basadas en actividades sobre activos de finanzas declarables en el modelo 196.

- b) Las generadas en el caso de transferencia, reembolso o amortización de activos financieros, declarablesen el modelo 194.

- c) Las derivadas de actividades de capital y de contratos de seguro de vida o invalidez, declarables en el modelo 188.

- d) Las que tienen su origen del alquiler o subalquiler de inmuebles urbanos, declarables en el modelo 180.

- e) Las generadas a consecuencia de transferencias o reembolsos de acciones o participaciones en representación monetariao patrimonial de empresas de inversión colectiva, declarables en el modelo 187.

EJEMPLO DE MODELO 193

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

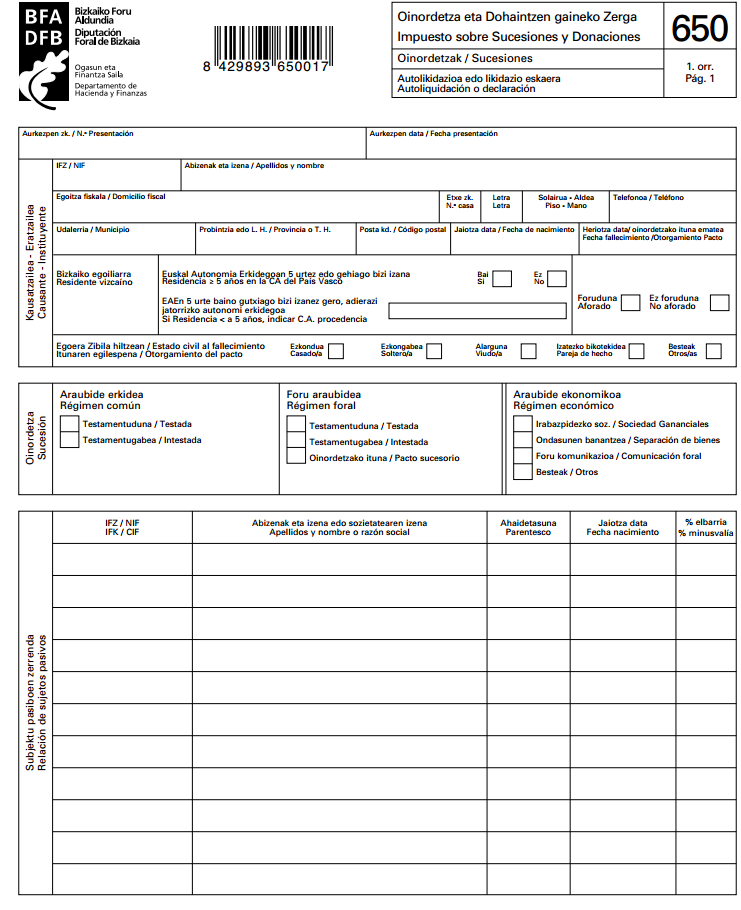

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

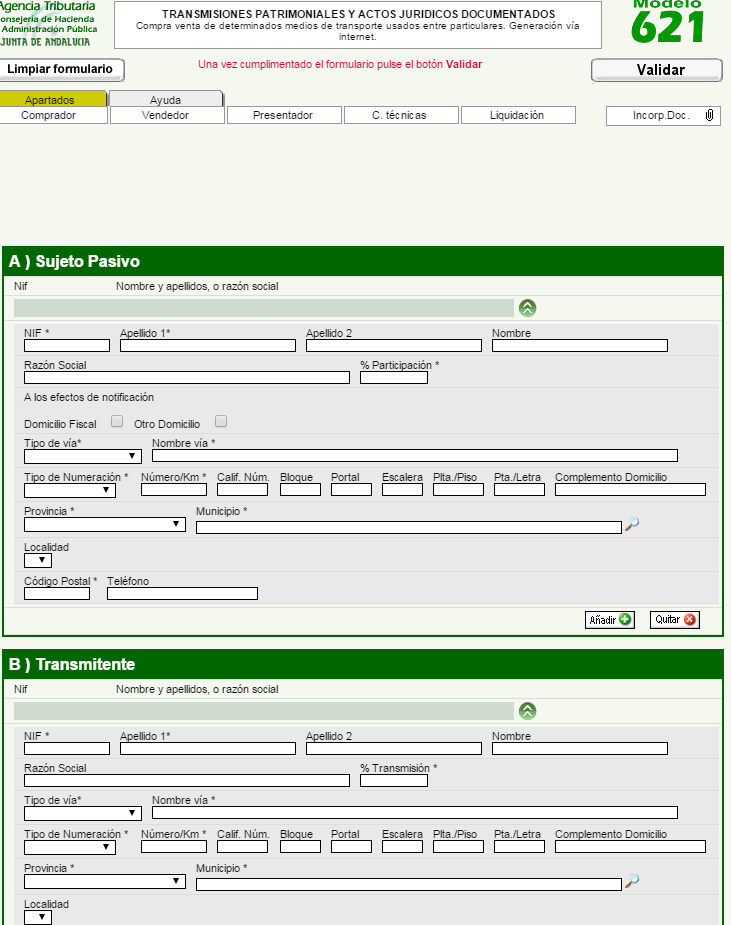

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…