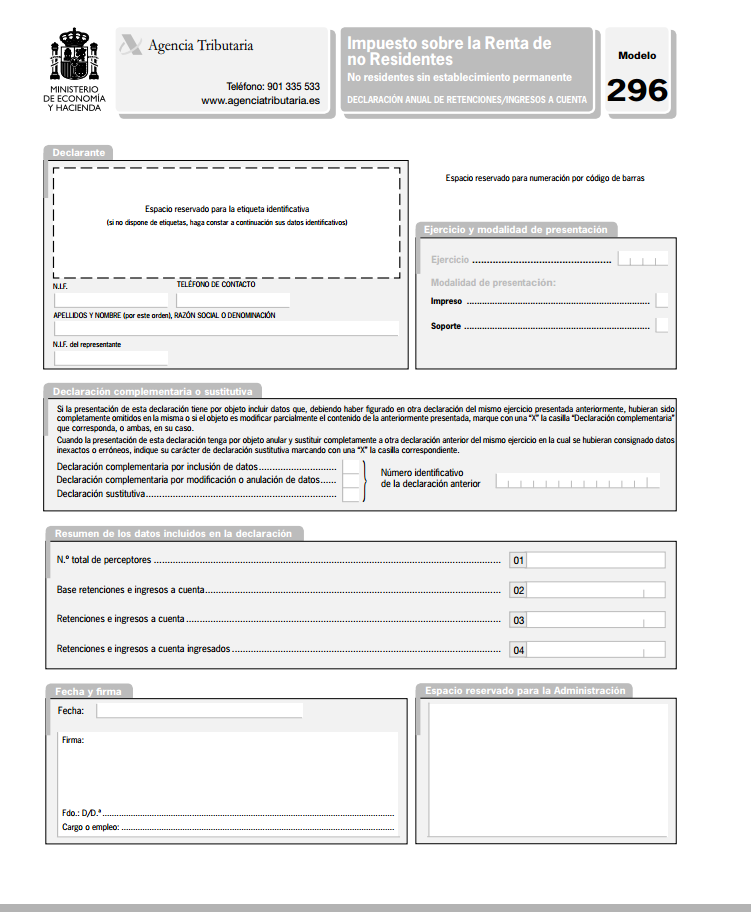

Modelo 296

¿Quién tiene la obligación de presentar el modelo 296?

Tiene le deber de realizar la presentación del citado modelo 296, todos lo sujetos o personas físicas, jurídicas y la totalidad de las organismos, que posean la obligación de retener o a ingresar a cuenta por el Impuesto sobre la Renta de no Residentes, en lo referente a las rentas generadas por tributarios del mismo, sin la actuación de funadación permanente, según lo estipulado legalmente y de forma reglamentaria que regula esta tasa, exceptuando los sujetos que tengan el deber a retener en las trasferencias o reintyegro de operaciones o participaciones que representen riqueza o bienes de las fundaciones de inversión colectiva, las cuales adjuntarán su síntesis anual en un modelo concreto. Serán las siguientes:

1.º) Las personas referentes al apartado 1 del artículo 31 del texto refundido de la Ley del Impuesto.

2.º) En las actividades referentes a activos de finanzas y en las trasferencias de coste de la Deuda del Estado, habrán de realizar retención o ingreso a cuenta las personas con obligación a retener o ingresar a cuenta según lo estipulado en el artículo 76.2, párrafos b) y c), del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo (B.O.E. del 31 de marzo).

3.º)Si nos referimos a las gratificaciones , tendrá el deber de retener o a ingresar a cuenta el sujeto u organismo que los perciba.

De la misma anera, tienen la misma obligación y deber a presentar el modelo 296 los organismos con domicilio, residentes o representadas en España, que abonen de forma autónoma ganancias que generen retención o que consignen o realien la gestión del cobro de las ganancias de costes que generen la sujeción a retención o ingreso a cuenta.

¿Cuáles son la rentas que se han de incluir en el modelo 296?

En el citado modelo 296 ha de adjuntarse además, sin tener en consideración su origen, los beneficios generados por tributarios del Impuesto sobre la Renta de no Residentes, sin asentamiento permanente, ren base de las que el declarante posea el deber de realizar retención o ingreso a cuenta, o en baseo de las que no se practicase retención o ingreso a cuenta,según lo establecido en el apartado 4 del artículo 31 del texto refundido de la Ley del Impuesto y el artículo 10 del Reglamento, poratestiguarse antes el pago de las tasas por parte del tributario o su representante, o el origen de determinada exención.

No se incluirán las rentas siguientes:

- 1.º Los rendimientos referentes el artículo 14.1.a) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes.

- 2.º Los rendimiento provenientes de costes realizados en España por personas físicas u organismos no residentes sin la actuación de fundación permanente, sea cual fuere el domicilio de las entidades financieras que obren como agentes de abono o interfieran en la emisión o trasferencia de los costes.

- 3.º Las rentas de las cuentas de no residentes que se retribuyan a tributarios por este Impuesto, sin fundación permanente sito españa, por el Banco de España o por los organismos registradss referentes a la normativa de tranferencias económicas exteriores.

- 4.º Los intereses de la Deuda estatal y de las Comunidades Autónomas en Anotaciones, anclados a un proceso de carácter especial especial de abono de los mismos o de reembolso de retenciones.

- 5.º Los rendimientos exentos del deber de retener y de ingresar a cuenta citadas en el apartado 3 del artículo 10 del Reglamento del Impuesto.

- 6.º Los rendimientos referentes la letra c) del apartado 1, del artículo 118 del texto refundido de la Ley del Impuesto sobre Sociedades aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo (B.O.E. del 11).

EJEMPLO DE MODELO 296

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

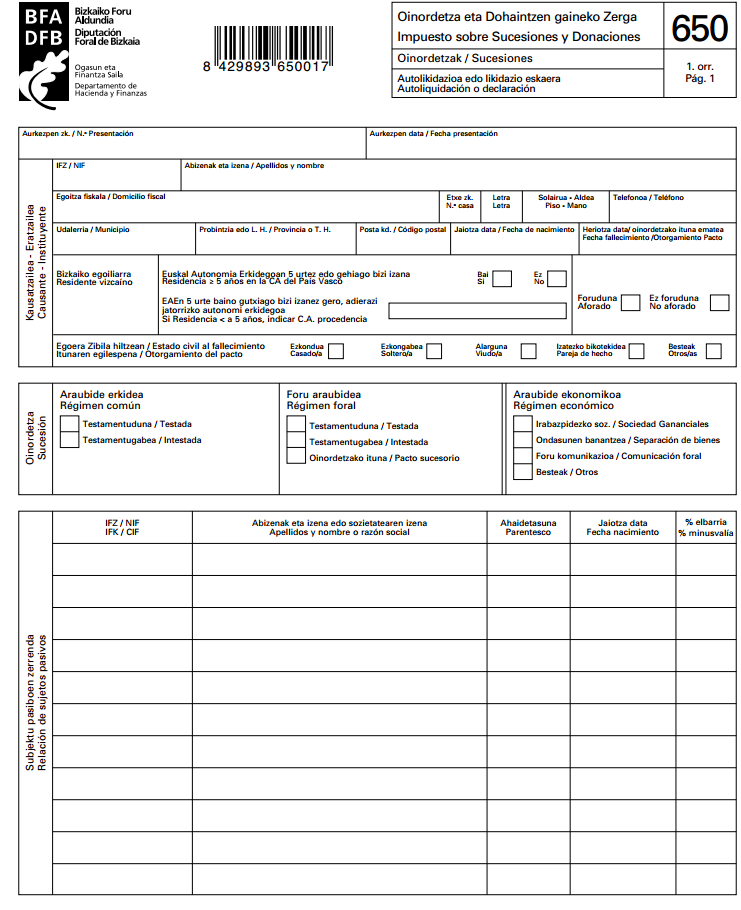

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

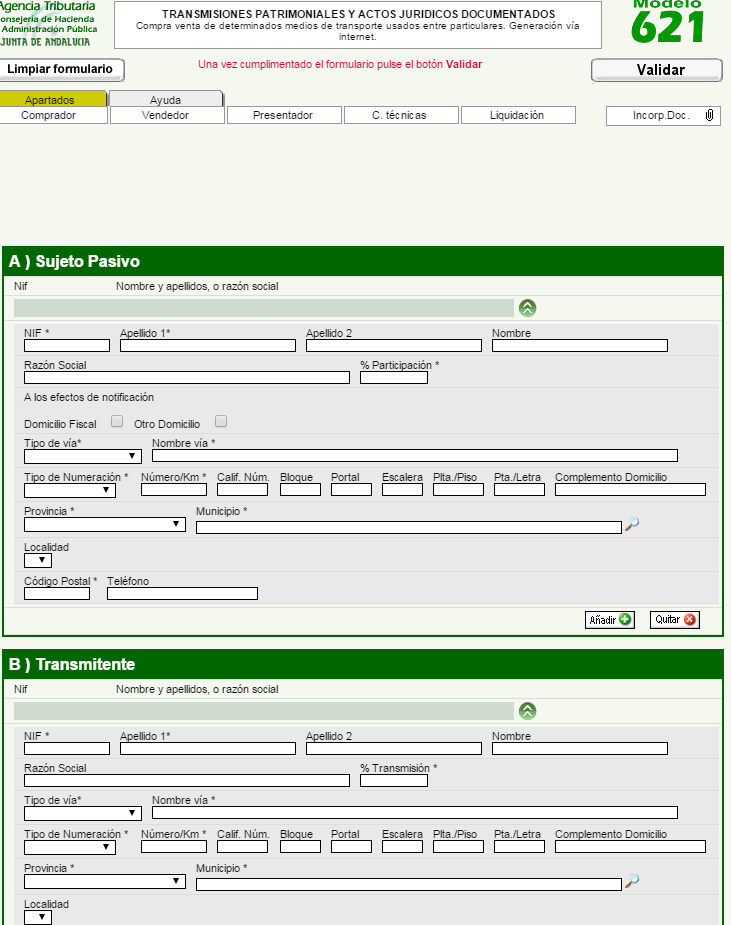

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…