Modelo aplazamiento hacienda

¿Qué impuestos son prorrogables?

A primera ipresión, podemos solicitar una prórroga o aplazamiento de pago para casi la totalidad los impuestos, hablemos de las liquidaciones cada tres meses correspondientes de IRPF o IVA o ya sean todas las realizadas cada años . La declaración que realizamos todos los años del IRPF viene ya con sus prórrogas de pago y acepta fraccionar los mismos en dos veces (el segundo, el 5 de noviembre).

De todas maneras, este tipo de retenciones de IRPF generalmente no son prorrogables, pero ante la nefasta situación económica actual y los problemas y trabas para conseguir para un crédito, Hacienda nos da esa opción en determinadas ocasiones . Dicha solicitud de prórroga la podemos efectuar ya sea en el plazo voluntario de liquidación de los impuestos , así como en el periodo de carácter ejecutivo. Hay que tener en cuenta, cuando Hacienda da comienzo con la proveniencia de embargo , ya que de ser así no podremos solicitar la prórroga del mismo,pero de todas formas aún estando en esa fase podemos llegar a un acuerdo de la forma de pago.

¿Qué cantidad se puede prorrogar?

NO se ha establecido una cantidad límite, pero hay que diferenciar varias deudas menores a 18.000 euros, ya que para las mismas no es necesario el disponer de un val, y las mayores o superiores a esa cantidad, en las cuales deberemos de disponer o acreditar algún tipo de aval bancario, garantía hipotecaria o seguro de caución.

¿Cuántas prórrogas se conceden?

Dichos fraccionamiento son cada vez mayores 2025. El año anterior se realizaron 1,9 millones de este tipo de solicitud ascendiendo a una cantidad de de 17.595 millones de euros, por lo que hablamos de un un 18% y un 10% más, en relación al pasado año. En 2026, Hacienda concedió 1,87 millones de prórrogass y aplazamientos por una cantidad de 14.177 millones de euros. De los cuales, 1,25 millones de solicitudesfueron dadas por buenas, por una cantidad de 8.536 millones. El 95,5% de las solicitudes están relacionadas con deudas menores a 18.000 euros, lo que alcnazaba el 32% de la cuantía total. Hacienda se demoró 12 días de media en dar solicitud a cada una de ellas. Las de poca cuantía se aceptan de informáticamente. El año anetrior se realizaron 1,9 millones de solicitudes por una cuantía total de 17.595 millones de euros.

¿Cuál es la cuantía?

Solicitar un fraccionamiento de pago no resulta gratuito:debemos abonar el tipo de interés fijado anualmente en los Presupuestos Generales del Estado. Si se cuenta con un aval, el interés que se aplica es el del interés legal del dinero, que en 2024 y 2025 está fijado en el 4%. Si el fraccionamiento se solicita sin disponer de avla ni garantía , aplicarán el interés de demora, que asciende al 5%.

¿Qué tipos de plazos disponemos?

En el modelo para proceder a dicha solicitud, el contribuyente hace la proposición de los meses de pagos y la cuantía a pagar en los plazos. Hacienda tomará la decisión de darle el visto bueno o no. En la solicitud ha de indicarse la cuantía de la deuda, los plazos prorroglables y la fecha en que darán comienzo dichos pagos. Se ha de efectuar una solicitud por cada impuesto que deseemos prorrogar o fraccionar ,haciendo constar las causas y el número de cuenta bancaria donde se domiciliarán los pagos. Si Hacienda no acepta dicha propuesta de fraccionamiento, efectuaremos otra; y si no se acepta de ninguna manera la solicitud, remitirá una misiva de pago por la totalidad de la deuda abonable en el plazo detrminado.Por lo menos en la peor de las situaciones, el contribuyente habrá conseguido más tiempo. Si se acepta dicho fraccionamiento y el contribuyente no efectua el pago de los plazos, dicha prórroga se extingue y Hacienda exigirá el abono de la totalidad de la misma. Desde hace unos años es de carácter obligatorio la domiciliación bancaria en las prórrogas y aplazamientos. El pago se carga el día 5 o 20 del mes que corresponda. Esa domiciliación debe incluirse en la propia solicitud de aplazamiento o fraccionamiento.

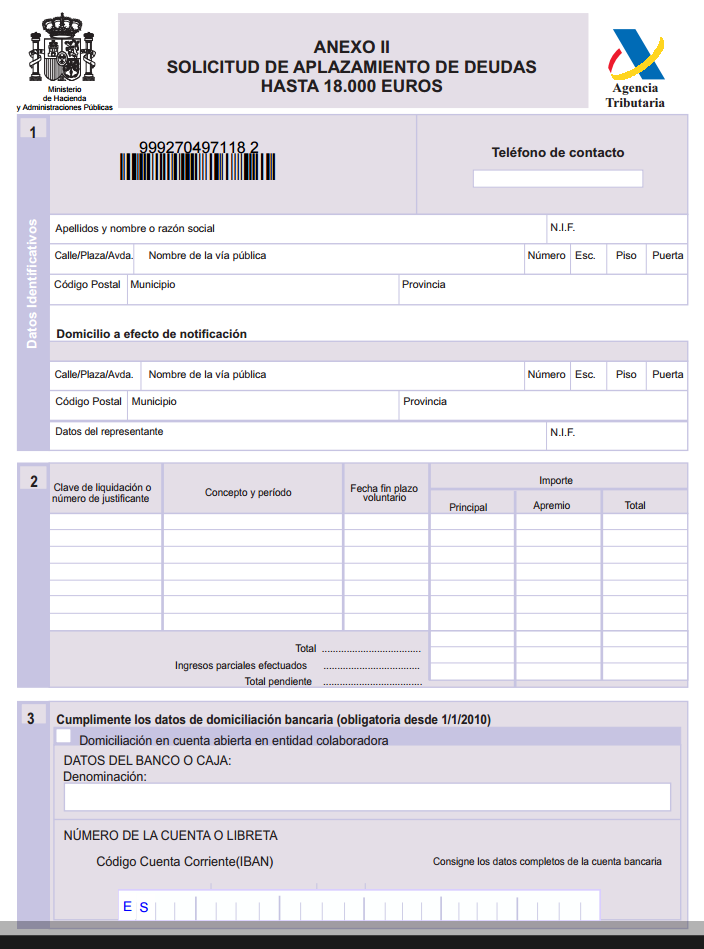

EJEMPLO DE MODELO DE APLAZAMIEMTO DE HACIENDA

Descargas

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

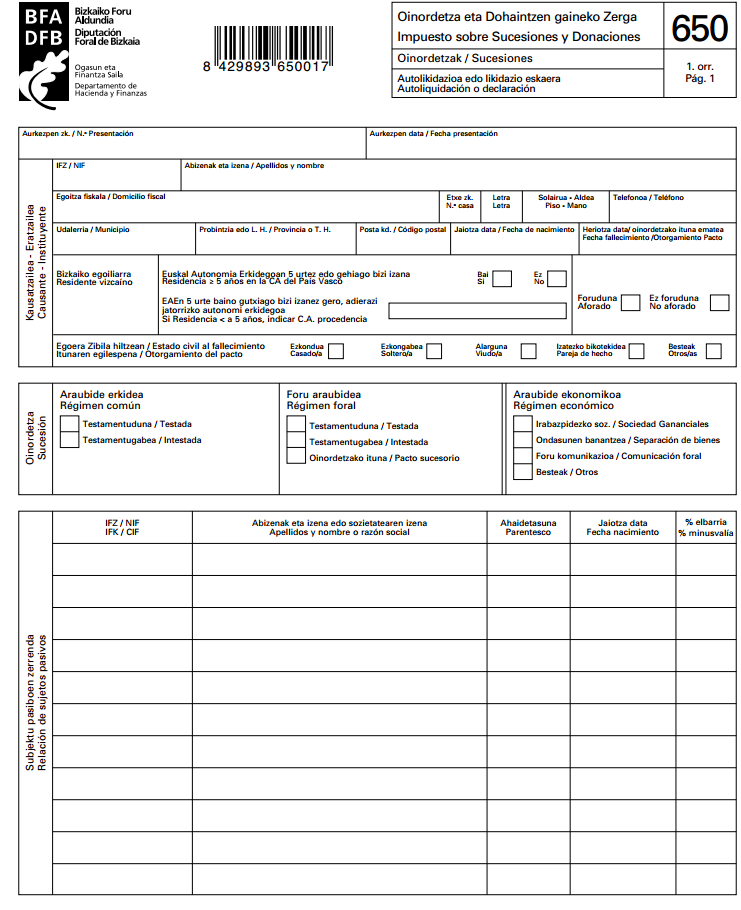

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

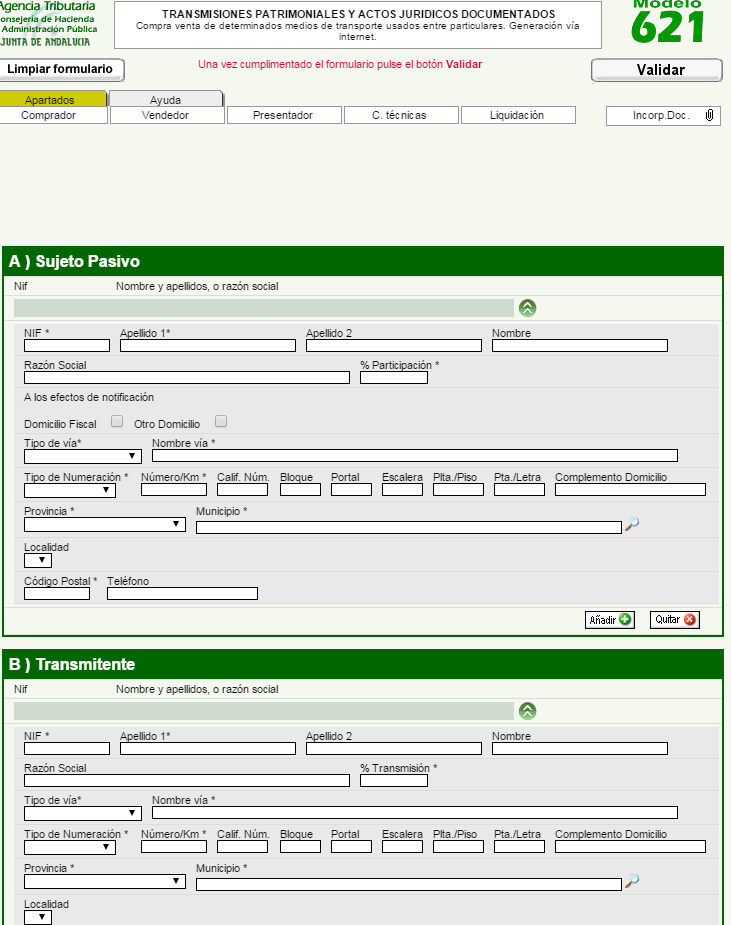

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…