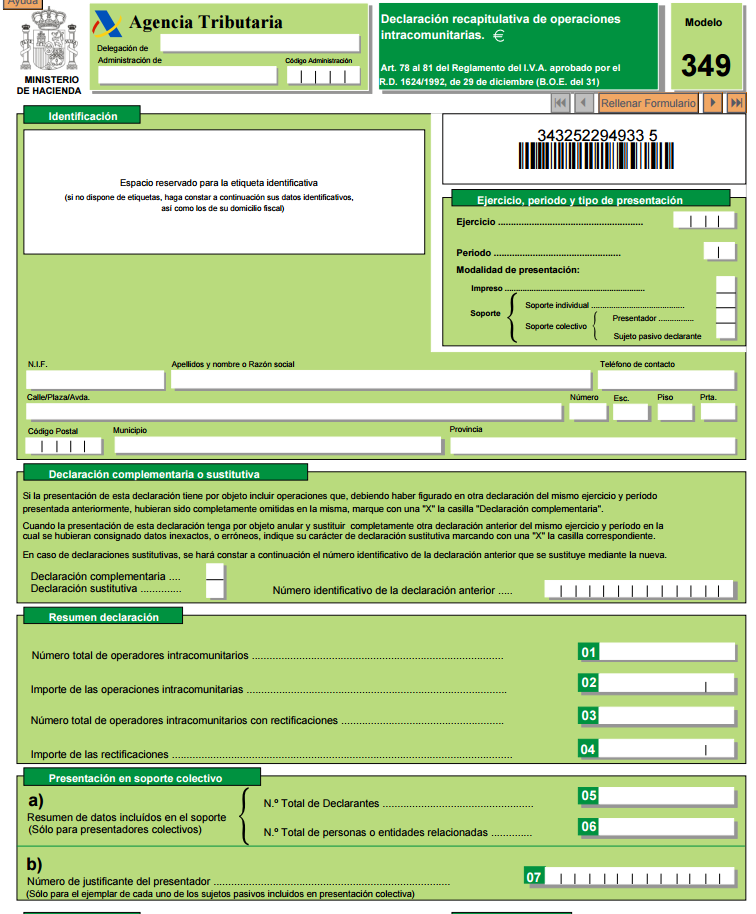

Modelo 349

Definición

Se conoce al modelo 349, por ser la declaración resumida de las entregas y transacciones intracomunitarias de patrimonio y de los servicios intracomunitarias de trabajos efectuados por los empresarios y profesionales (todas las actividades, servicios, entregas o transacciones qefectuadas dentro de la Comunidad Europea).

Ha de ser elaborado por las organizaciones o profesionales que posean detrminadas entregas o transacciones intracomunitarias de patrimonio o de trabajos y por las personas pasivas que tomen la decisión de presentar sus declaraciones-liquidaciones de carácter periódico en euros.

Actividades a declarar en el Modelo 349

1. Concesiones intracomunitarias que no tiene el deber de abonar el IVA, inclusive las transacciones de patrimonio a otro Estado miembro.

- • Datos de identificación del que adquiere.

- • NIF / IVA de la persona que adquiere.

- • Base imponible de la actividad.

2. transacciones intracomunitarias dependientes, incluidas las transacciones de patrimonio desde otro Estado miembro.

- • Datos que identifiquen al suministrador.

- • NIF / IVA del suministrador.

- • Base imponible de la actividad.

3. Actividades triangulares. Las entregas siguientes en diferentes Estados miembros de las transacciones intracomunitarias que no están obligadas por actividad triangular.

- • NIF / IVA del que efectua la operación intracomunitaria.

- • NIF /IVA del que adquiere de la entrega subsiguiente.

- •Cuantía total de las entregas subsiguientes.

4. Correción de las actividades anteriores, bien por reposición de entregas o de transacciones intracomunitarias, declaradas con anterioridad en este Modelo.

- • Datosque identifiquen del cliente o suministrador.

- • NIF / IVA del cliente o suministrador

- • Cuantía de la Base Imponible rectificada con el signo (-).

- • Plazo declarado de la actividad original.

EJEMPLO DE MODELO 349

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

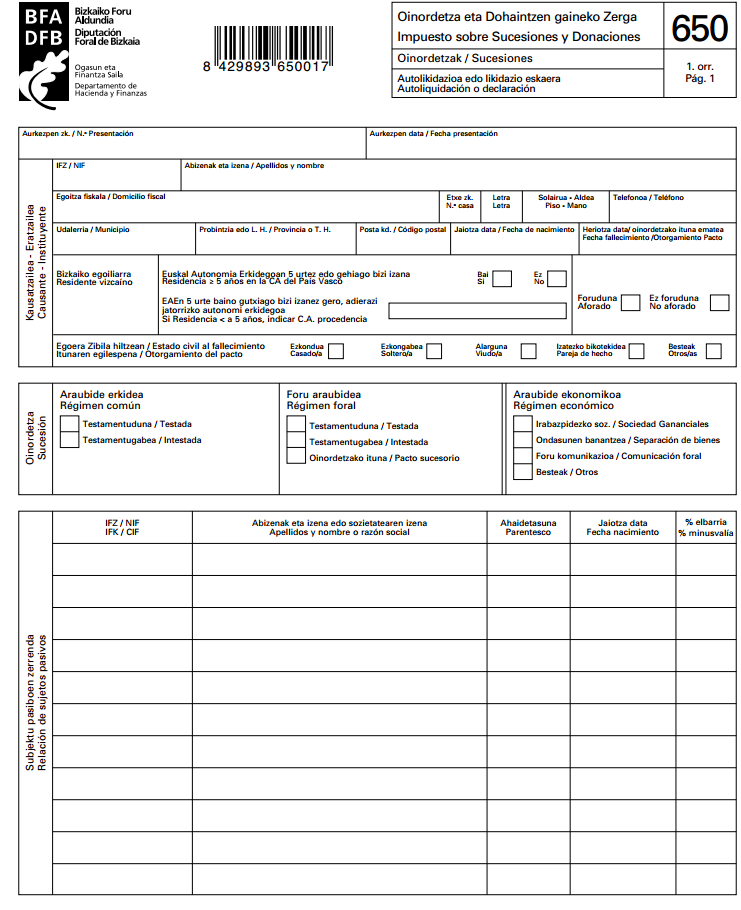

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

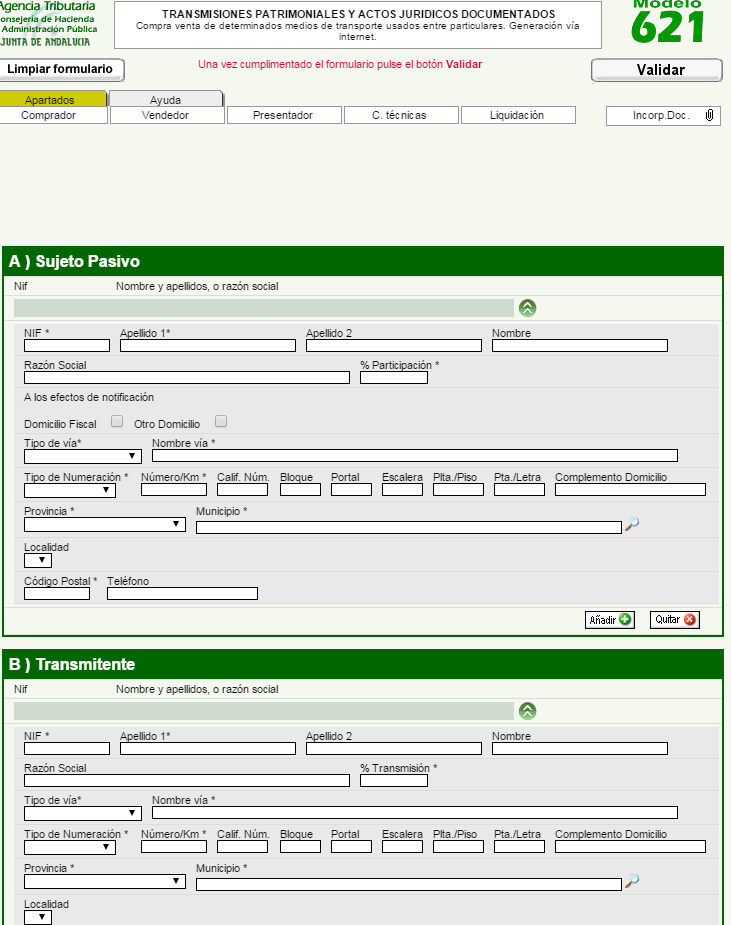

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…