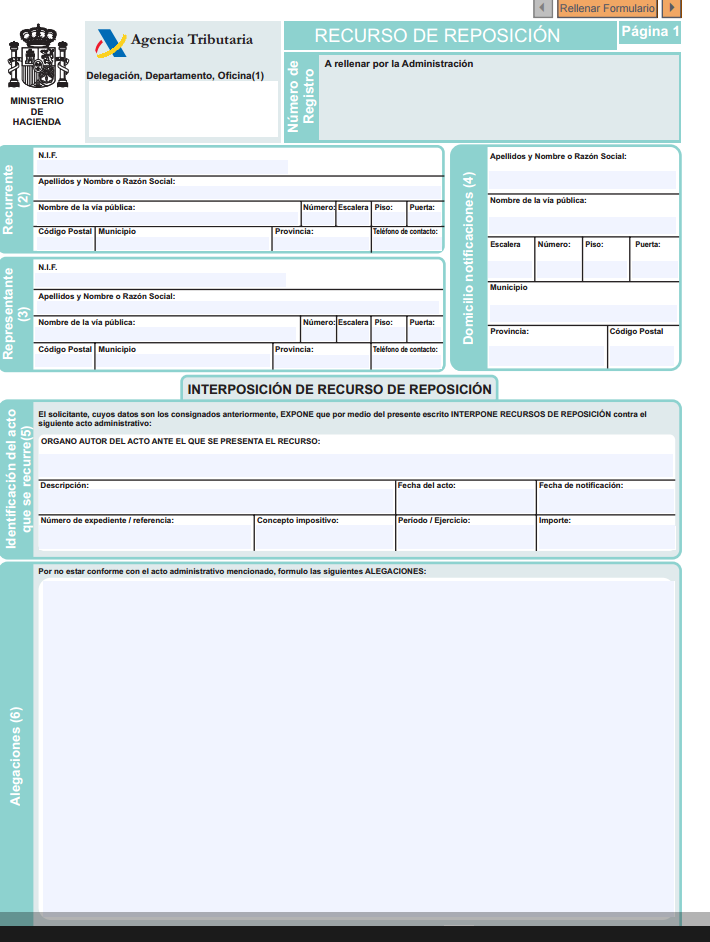

Modelo alegacion hacienda

El recurso de alegación

Una vez hemnos recibido la correspondiente notificación con el cierre del expediente y no queremos aceptar dichasentencia de la Administración , optaremos sin duda por la presentación de un recurso de alegación. El mencionado recurso se llevará ante la propia Agencia Tributaria y la misma tomará cartas en el asunto para proceder a su resolución.

En determinadas situaciones, podemos realizar el aporte de la documentación que estimemos imprescindible para acreditar nuestra alegación , a pesar de que esos documentos no se harán constar mientras dure el procedimiento. Es sin duda la última oportunidad ante esta Administración para que revoque su decisión, por lo que tenemos la obligaión, por nuestro bien, de adjuntar todos las pruebas que estimemos necesarias , aunque de todas formas, aún disponemos de otras instancias ante las que recurrir si el fallo fuera en nuestra contra.

Alegaciones ante el Tribunal Económico-Administrativo

La totalidad de los recursos citados hasta este punto han de ser debidamente presentados ante Hacienda. De todas formas, si vemos que la decisión o el camino elegido ha errado ,tenemos la posibilidad de continuar recurriendo ante diferentes organismos.

El más común de estos, es el Tribunal Económico-Administrativo, el cual es órgano que depende del Ministerio de Hacienda, pero que carece de vínculo alguno con la Agencia Tributaria y que, de forma totalmente imparcial, estudiará nuestra alegación y emitirá un veredicto que estime más adptable para cada caso.

La correspondiente presentación de la alegación ante el TEA, genera que se pare ose deje de llevar acabo la citada sanción o liquidación que hemos recurrido, por lo que no tendremos el deber de efectuar el abono de la misma de la misma hasta no disponer de una resolución de este Organismo. A pesar de todo, en determinadas ocasiones, se nos podrá exigir la presentación de un aval garantizando el abono de la misma suponiendo que el fallo sea a favor de la Administración.

El recurso contencioso administrativo

Los Tribunales Económico-Administrativos tendrían la obligación de no depender de nadie, pero la mayoría de las veces poseen las mismas maneras de interpretación que la Agencia Tributaria. A pesar de si recurrimos ante los mismos y la resolución va en nuestra contra, o ya sea si no estamos conformes con el fallo de Hacienda ,pero no deseamos tramitar el mismo ante el TEA, tenemos la opción de llevar ante los Tribunales un recurso contencioso administrativo.

En esta situación, recurriremos a la justicia ordinaria, por lo que lo efectuaremos con abogado y procurador y a parte tendremos que pagar la impuesta tasa judicial.

EJEMPLO DE MODELO DE ALEGACIÓN A HACIENDA

Descargas

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

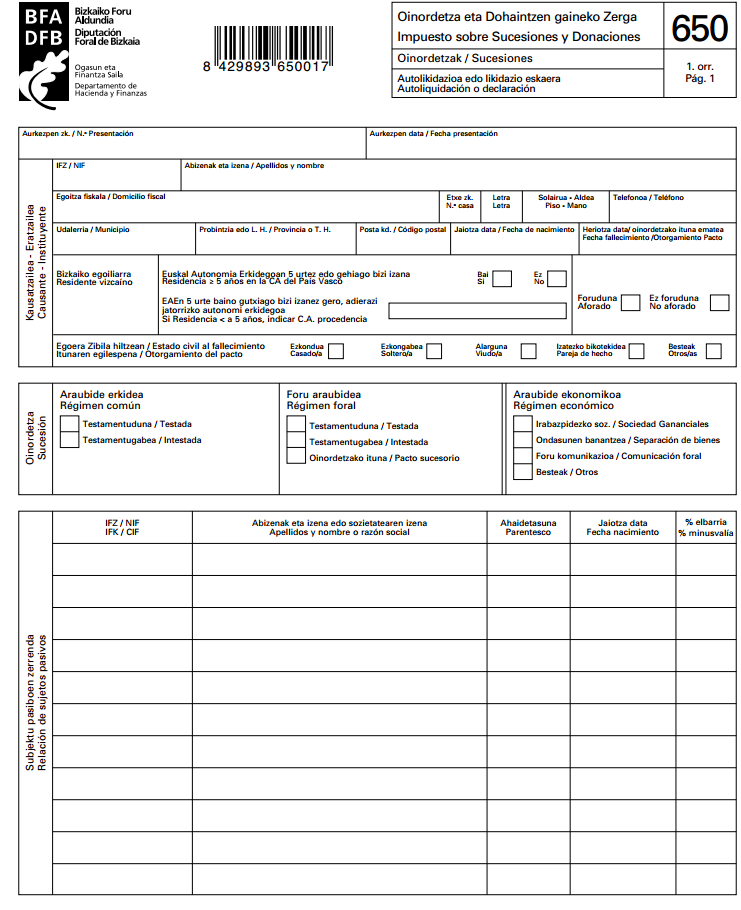

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

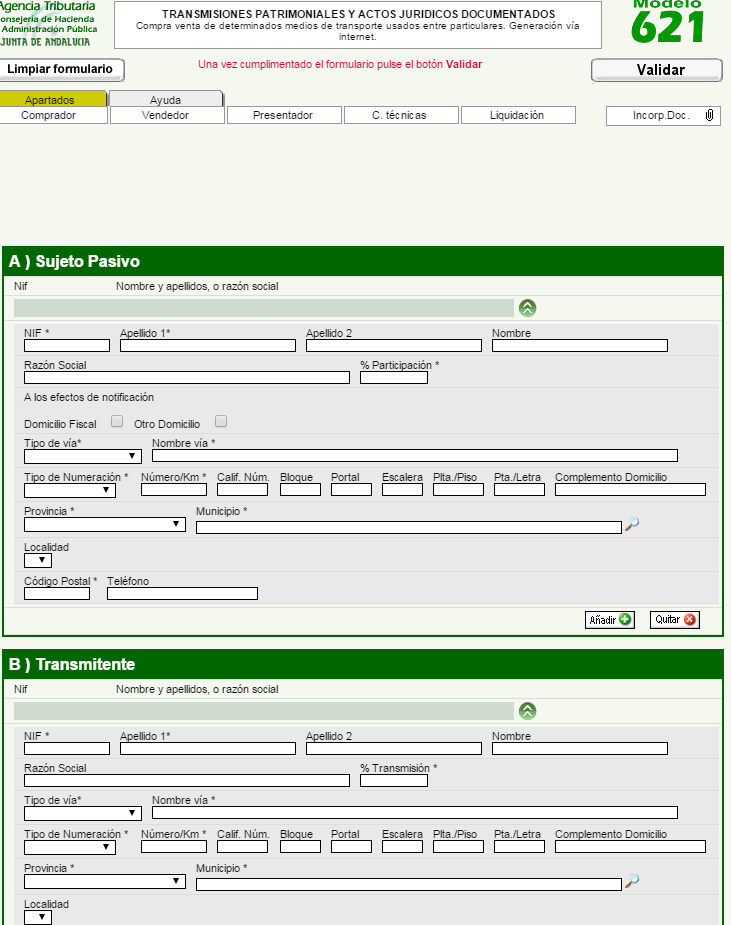

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…