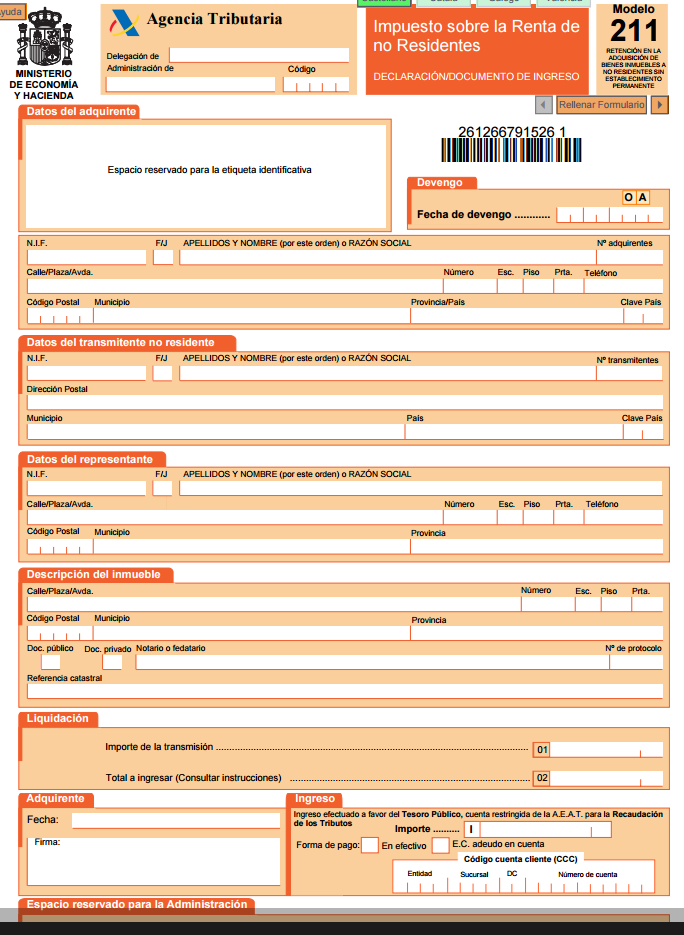

Modelo 211

Ya es sabido por todos, que cuando procedemos ala compra de un inmueble a una persona que no reside en nuestro país, tenemos la obligación de retener una detrminada suma de dinero, para posteriormente declararla a Hacienda. Seguramente ya estés intuyendo las causas de este tipo de retención, pues sí, para que la persona no residente en nuestro país rehuya del pago de impuestos por la venta del imueble.

El citado modelo el 211, es aquel documento o modelo, en el cual la persona que compra dicho inmueble debe de realizar la declaración de la citada retención para proceder a su ingreso en

Hacienda. Mucha gente, y muchos compradores , no saben de la existencia de este modelo y son sorprendidos justo cuando realizan dicha la compra-venta, así que os vamos a enseñar un poco de qué se trata este modelo.

Todos aquellos que no son residentes de carácter fiscal en el estado Español, tienen la obligación de abonar el Impuesto sobre la Renta de no Residentes (IRNR) por las rentas que se han generado aquí. Esto es de vital importancia, ya sea por la ausencia total de conocimiento poseida por los no residentes de sus deberes tributarios en la península, a parte de que, la mayor parte de las ocasiones, la que posee la obligación de realizar el ingreso del impuesto, es la persona o entidad que va a proceder a dicho abono , la cual tiene la obligación de efectuar la retención que para ello corresponda.

Si estamos ante la situación de una compra de un inmueble ,a una persona que no reside en nuestro país, tenemos la obligación de proceder a la retención de una determinada cantidad de dinero, la cual generalmente suele equivaler al 3% del precio que se ha comprado, en función de retención a cuenta del IRNR para posteriormente proceder al ingreso de la misma en Hacienda , de tal forma que se pueda dar una garantía de cobro del citado impuesto.

El declarar la citada retención e ingreso posterior es efectuada por medio del modelo 211, el cual se ha de hacer uso por los encargados de la compra de la vivienda, residan en españa o no, ya sea personas físicas tanto como jurídicas, de patrimonio de inmuebles alojados en España a personas que no residan sin establecerse de forma permanete o fija. Dicha presentación de la declaración y el ingreso de la cantidad que equivale del 3% del precio que hemos pagado, se ha de efectuar en un periodo no superior a un mes, a contar desde la fecha de transpaso de la vivienda..

Se ha de guaradar una copia del citado justificante del 3% retenido, y se procederá a entregarla a la persona que no es residente y al cual le hemos efectuado la compra de la vivienda o el inmueble , para que éste, más adelante la desgrave cuando efectue la declaración de la ganancia generada por la venta.

MODELOS 210, 211 Y 213: Modelos de No Residentes

1. Desaparece el papel preimpreso. Sólo se deja abierta la vía de presentación por Internet o bien imprimiendo el formulario que proporciona la AEAT en su página web. Web.

2. En el caso de presentación por Internet, si se debe adjuntar alguna documentación (certificado de residencia, certificado de retenciones, de titularidad de la cuenta de devolución,...), la misma se presentará en forma de copias digitalizadas a través del Registro electrónico de la AEAT, para lo cual deberá conectarse a la sede electrónica de la Agencia Tributaria, dirección https:www.agenciatributaria.gob.es y, dentro de la opción de Impuestos, a través de Procedimientos, Servicios y Trámites (Información y Registro), seleccionar la referida a los modelos correspondientes a los que se incorporará la documentación y se procederá a su envío.

3. En el caso de presentación mediante la impresión del formulario, hay que distinguir según se trate de autoliquidaciones con resultado a ingresar o con cuota cero o solicitud de devolución.

Con carácter general, excepto en los supuestos del apartado 5 siguiente, si el resultado de la autoliquidación es cuota cero o a devolver, el formulario impreso y, en su caso, su correspondiente

documentación se presentará en las oficinas de la AEAT, bien a través de recepción de documentos, bien a través del correo certificado. Una novedad importante es que se puede facilitar como cuenta donde efectuar la devolución una cuenta corriente extranjera.

En el caso de autoliquidaciones a ingresar, excepto en los supuestos del apartado 5 siguiente, la presentación e ingreso del formulario impreso se realizará en cualquier Entidad Colaboradora sita en

territorio español.

Indicar que En el formulario de los modelos 210, 211 y 213 no existe en exclusiva el “Ejemplar para la Administración”, por tanto las Entidades Colaboradoras NO deben enviar de manera física ningún ejemplar del modelo a las oficinas de la AEAT.

4. La presentación mediante formulario de las autoliquidaciones modelos 210 o 213 tanto con ingreso como de cuota cero o con solicitud de devolución puede requerir aportar algún tipo de documentación (por ejemplo el certificado de residencia para aplicar un tipo de convenio inferior al tipo general, el certificado de residencia, el de titularidad de la cuenta de devolución,…). En estos casos, el contribuyente deberá aportar un sobre en el que deberá introducirse exclusivamente la documentación solicitada consignando en su parte exterior la identificación del contribuyente y el número de justificante de la autoliquidación correspondiente a dicha información. Resaltar que en los supuestos de presentación en las Entidades Colaboradoras, éstas deben limitarse a enviar a las oficinas de la AEAT el sobre con la documentación aportada.

5. Se presentarán ante la Oficina Nacional de Gestión Tributaria:

Aquellas autoliquidaciones del modelo 210 cuota cero o a devolver realizadas mediante formulario por el propio contribuyente que, por carecer de NIF, haya tenido que solicitar para obtener su presentación un código identificativo facilitado por la AEAT exclusivamente a dichos efectos.

Aquellas autoliquidaciones modelo 210 realizadas mediante el formulario con resultado a ingresar cuyo ingreso se efectúa mediante transferencia bancaria desde una entidad financiera en el extranjero a determinada cuenta bancaria abierta en el Banco de España.

EJEMPLO DE MODELO 211

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

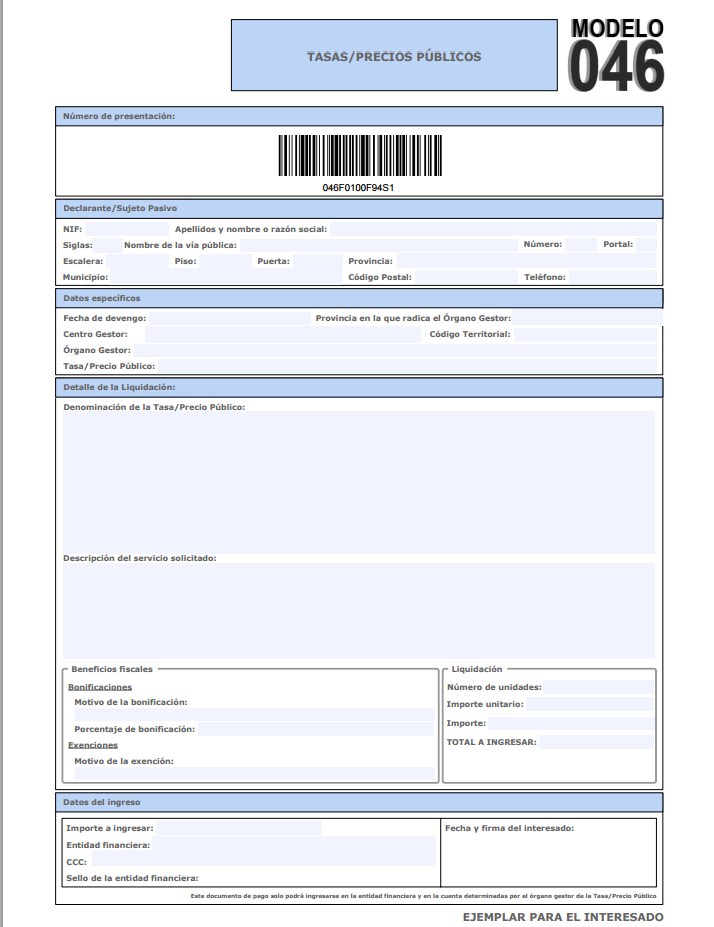

Modelo 046

MODELO 046 Modelo 046. Tasas, precios de carácter públicos, sanciones y otros ingresos Este tipo de modelo número 046 ,es aquel documento de carácter básico o genérico, para realizar los pagos correspondientes a la Junta de Comunidades de Castilla-La Mancha , en relación a las tasas, precios públicos y otro tipo de in…

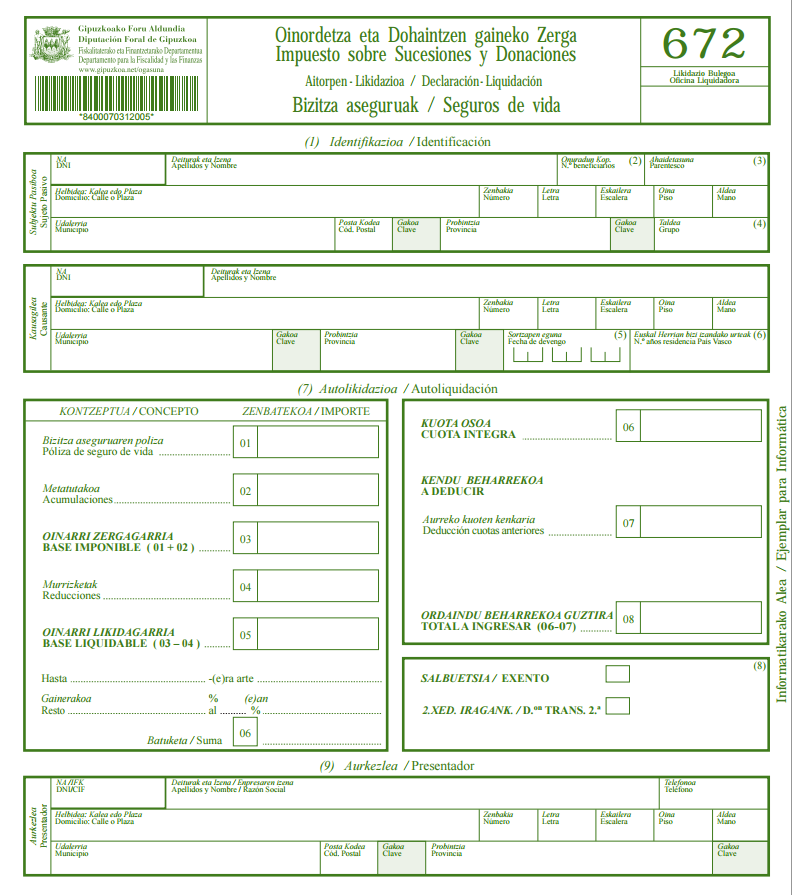

Modelo 672 hacienda guipuzcoa

MODELO 672 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

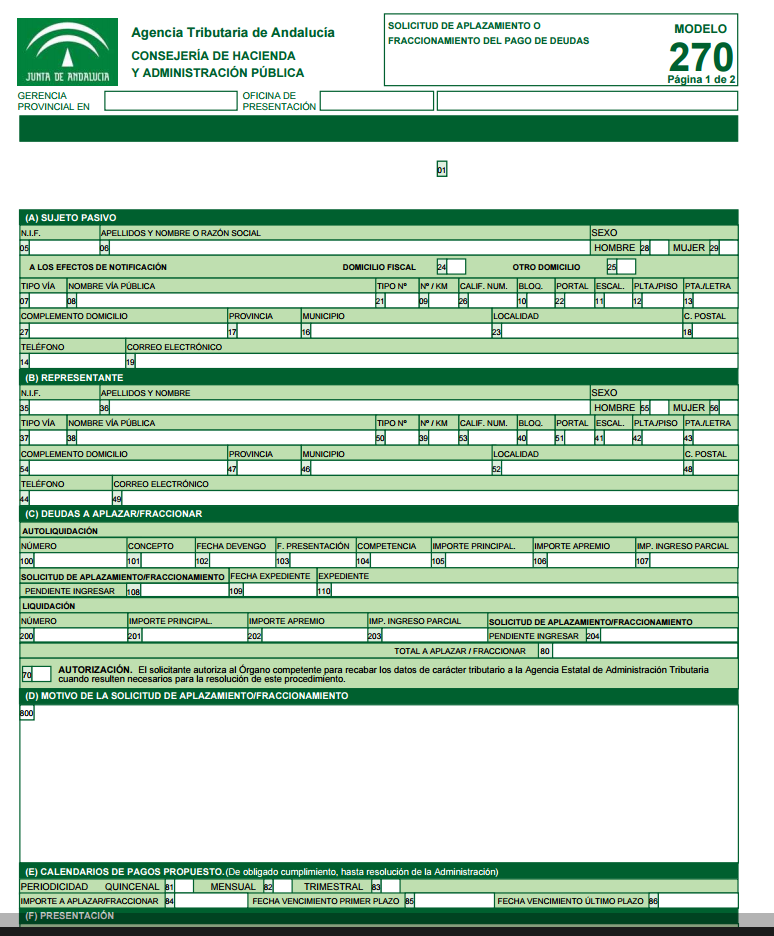

Modelo 270

MODELO 270 Documentación que debe acompañarse a la solicitud de Aplazamiento y Fraccionamiento A la correspondiente solicitud de prórroga o aplazamiento se tendrá la obligación de adjuntar : Contrato de la garantíal solidaria del banco que otorga dicho crédito o sociedad de aval correlativa o de certificado de seguro…

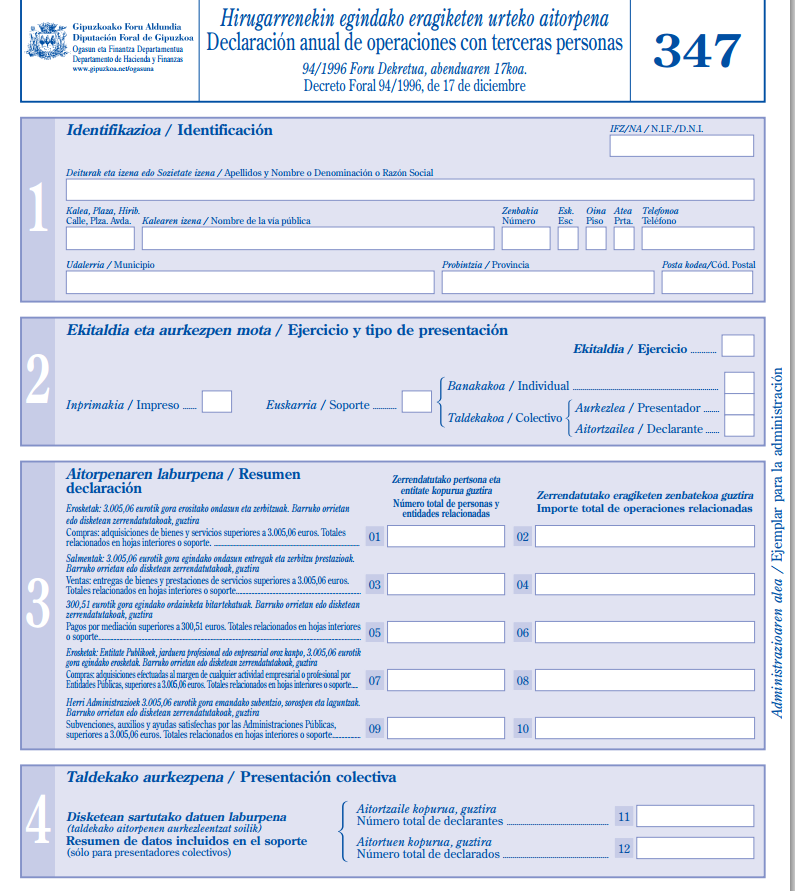

Modelo 347 hacienda guipuzcoa

MODELO 347 HACIENDA GUIPUZCOA Hirugarrenekin egindako eragiketen urteko aitorpena Declaración anual de operaciones con terceras personas Artículo 1 visto bueno del modelo 347 y maneras de presentar el mismo Uno. Se le da el visto bueno el modelo 347 de testimonio anual de actividades con terceras personas, adjuntado c…

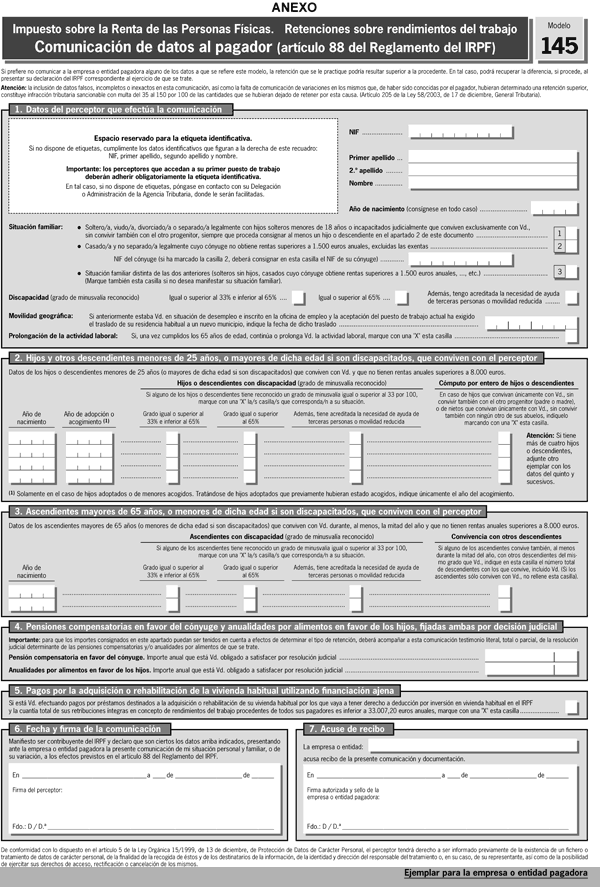

Modelo IRPF

MODELO IRPF ¿Cuándo se ha de efectuar el conocimiento de datos al encargado de los pagos? Se ha de poner en conocimiento los datos al encargado de los pagos antes del primer día de cada año natural , o al comienzo de la relación del contrato, teniendo en cuenta la situación personal y familiar que según nuestras previ…

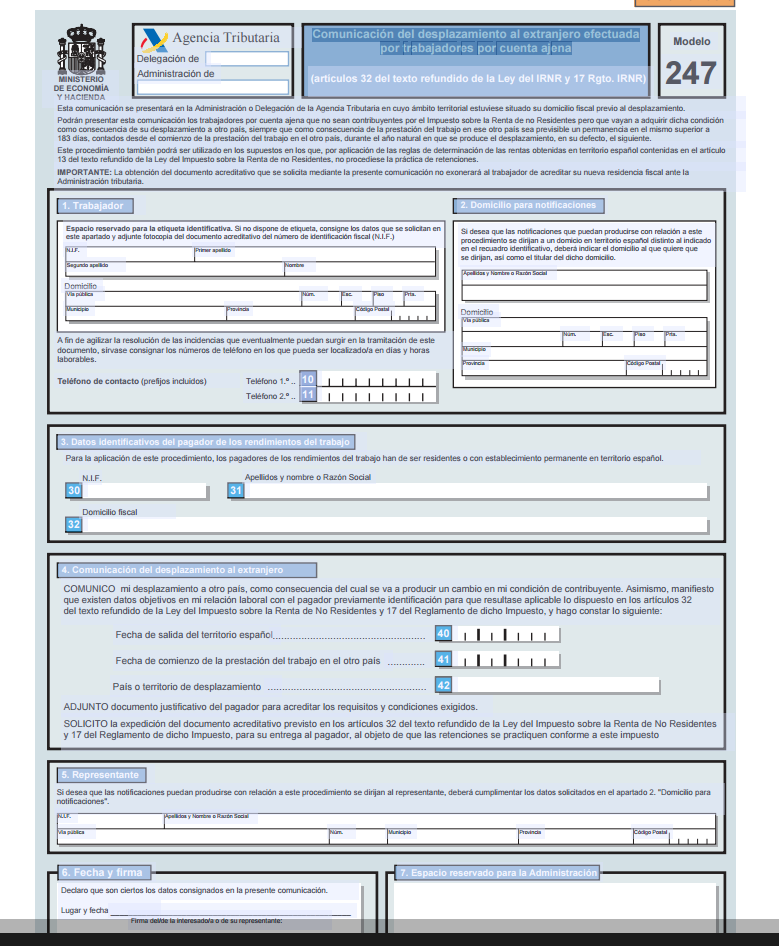

Modelo 247

MODELO 247 Los empleados autónomos que tengan intención de adquirir la condición de tributarios del Impuesto sobre la Renta de no Residentes a causa de su traslado al extranjeromediante empresa, tendrán la opción de poner en conocimiento de la Administración tributaria la citada causa por mediol de la presentación del…