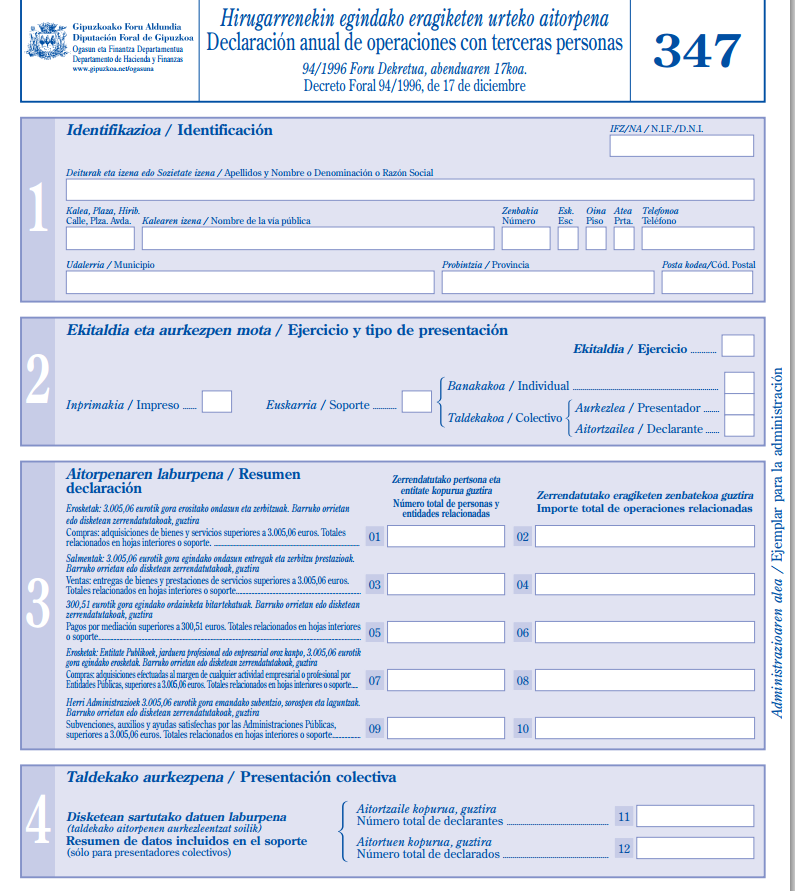

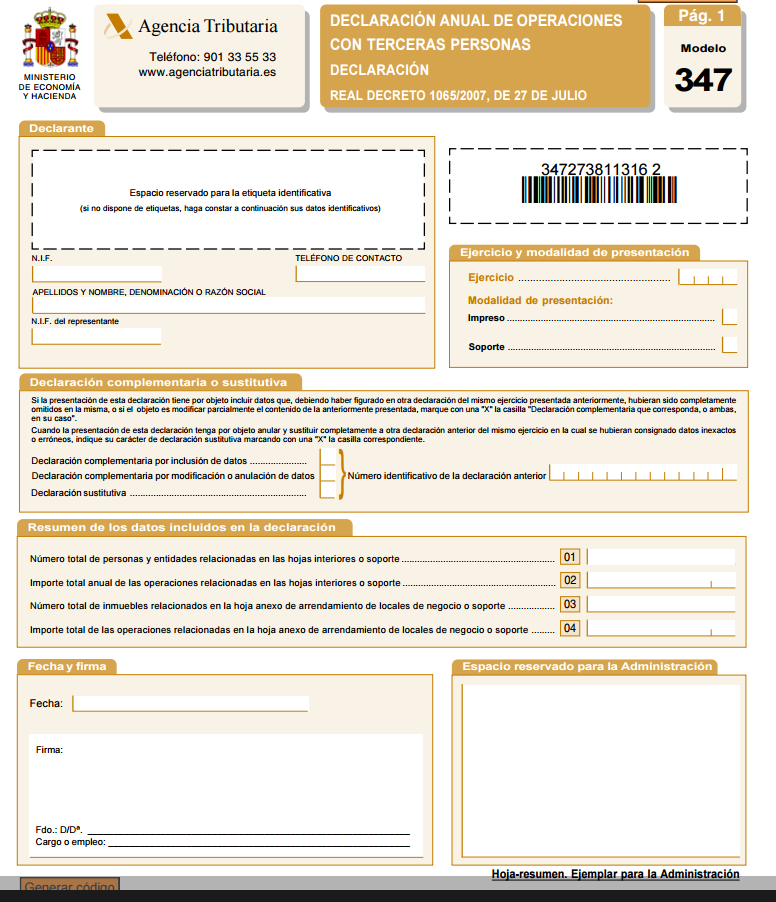

Modelo 347

DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS

El Citado Modelo 347 es una manifestación realizad todos los años de carácter informativo de actividades con terceras personas. Los empresarios y profesionales tienen la obligación de realizar dicha presentación del Modelo 347 , si se da el caso que han efectuado actividades con terceros por una cuantía mayor a 3.005,06 euros en el año natural, calculando individualmente las entregas y las transacciones de ptrimojnios y servicios.

Declarar el Modelo 347 es imperativo y se procede a su presentación en el mes de febrero del ejercicio posterior al que hacen referencia las actividades con terceros incluidas.

En el citado testimonio del Modelo 347 se descontará la información en base a estas actividades cada tres meses. Pra que así proceda, se calcularán individualmente las entregas y las trnasacciones de patrimonios y servicios. trimestralmente, tendremos una cuantía de compras o ventas, es posible que la cantidad de las actividades trimestrales no supere los 3.005,06 euros.La dimensión de actividades cada tres meses, se contará en base alos estudios de contabilización de la Ley del IVA. Generalmente, la fecha del fin del atributo será la fecha que estimemos para la consideración de un trimestre u otro.

DEBER DE PRESENTAR EL MODELO 347

Poseen el deber de presentar el modelo 347 la totalidad de los sujetos físicos o jurídicos, públicas o privadas, además de los organismoa referentes en el artículo 35.4 de la Ley General Tributaria (entidades en atribución de rentas), que efectuen operaciones empresariales o profesionales con terceras personas por una cuantía mayor a 3.005,06

euros durante el ejercicio.

A parte, tendrán el deber de declarar el modelo 347 las sociedades, asociaciones, colegios profesionales u otras roganizaciones que, entre sus actos, efectuen la de cobrar, a través de sus asociados o abogados, los salarios profesionales o de derechos provenientes del patrimonio intelectual, de autor u otros tendrán el deber de declarar.

NO OBLIGACIÓN DE PRESENTAR EL MODELO 347

Se pueden dar casos en los que no es necesaria la declaración del modelo 347 para aquellas personas que:

Efectuan en territorio españolo operaciones empresariales o profesionalessin poseer en españa su base de operaciones económica, un comercio permanente o su vivienda fiscal o, en el supesto de organismos en sistema de poder de impuestos efectuadas fuera de españa, sin contar conpresencia en el estado español.

Sujetos físicos y organismos en facultad de impuestos en el Impuesto sobre la Renta de las Personas Físicas, por las operaciones cotizadas en dicho tributo mediante la consideración objetiva y en el Impuesto sobre el Valor Añadido (IVA) por políticas especiales de carácter simple o de la agricultura, ganadería y pesca o del recargo proporcional, exceptuando las actividades que no tengan el deber de que se le apliquen las mencionadas políticas, además de la totalidad de las que emitan factura.

ƒLos forzados contribuyentes que no hayan efectuado actividades mayores de de 3.005,06 euros durante el año natural que corresponde o de 300,51 euros en el plazo estimado, cuna vez efectuen la dicho cobro mediante de terceros de salarios de carácter profesional o de derechos provenientes del patrimonio intelectual, industrial o de autor u otros de sus asociados, o abogados.

ƒLos forzados contribuyentes que hayan efectuado únicamente actividades que no posean el deber de declaración, según lo establecido en el artículo 33 del Real Decreto 1065/2007.

Los forzados contribuyentes que informen acerca de la catividades incluidas en los libros registro del Impuesto sobre el Valor Añadido, según el artículo 36 del Real Decreto 1065/2007.

EJEMPLO DE MODELO 347

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

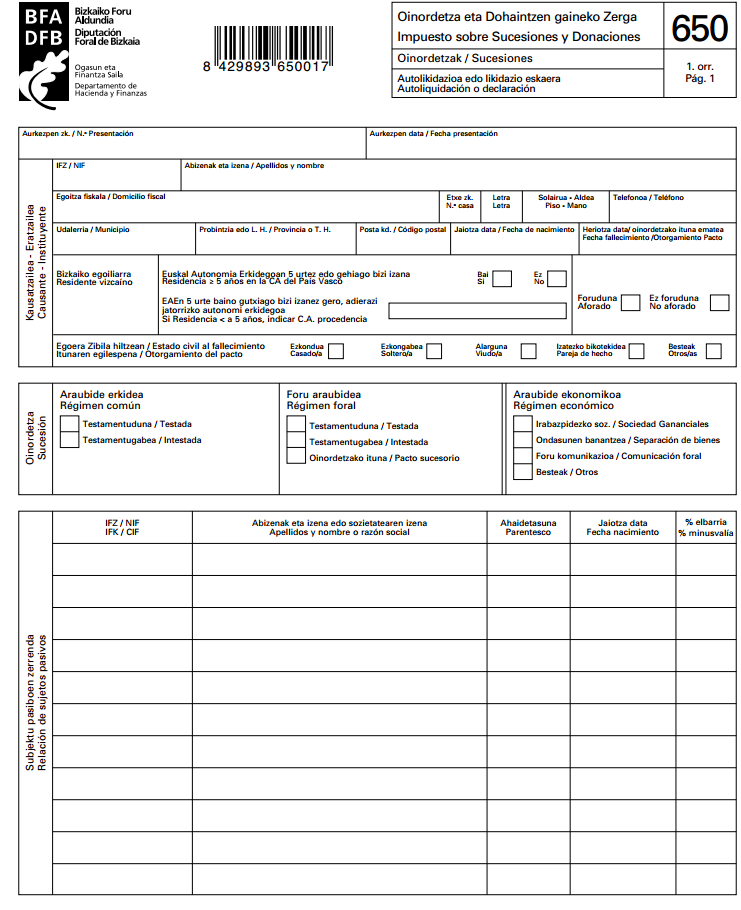

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

{kind=link}

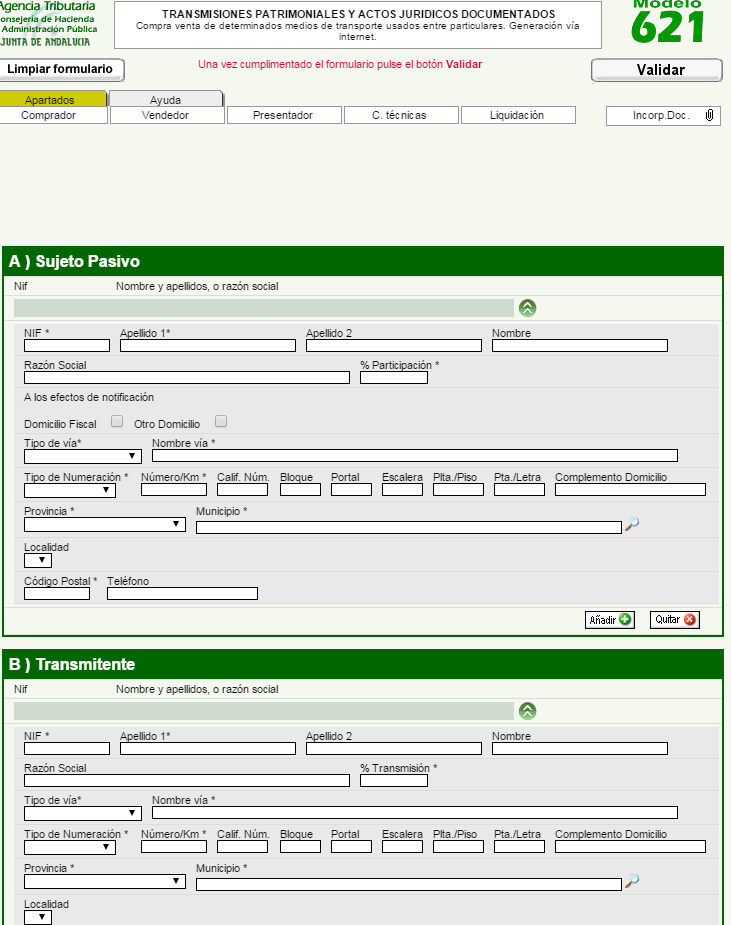

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…