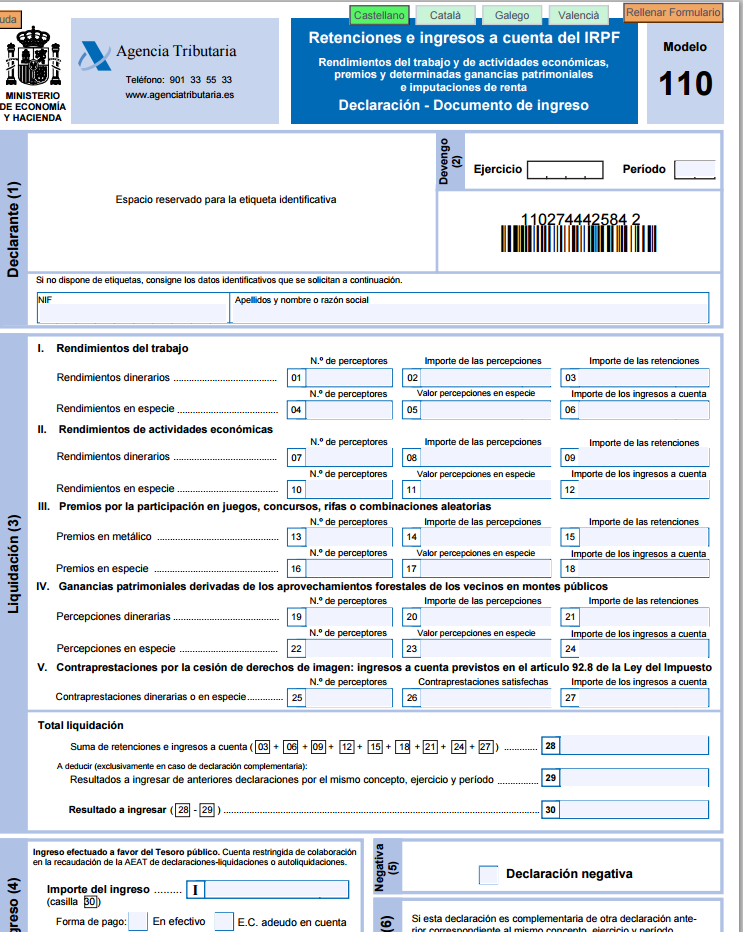

Modelo 110

Quién tiene la obligación de presentar el modelo 110.

Están obligados a presentar el modelo 110 todas las personas y entidades obligadas a retener o ingresar a cuenta conforme a lo establecido en el artículo 76 del Reglamento del Impuesto que, no teniendo la obligación de efectuar mensualmente la declaración y el ingreso por este concepto por no concurrir ninguna de las circunstancias a que se refieren los párrafos 2.º y 3.º del apartado 1 del artículo 108 del citado Reglamento, hayan satisfecho durante el trimestre natural objeto de declaración rentas, dinerarias o en especie, sujetas a retención o a ingreso a cuenta correspondientes a alguna de las siguientes clases:

- Rendimientos laborales.

- Rendimientos que sean contraprestación de las siguientes actividades económicas:

a) Actividades profesionales.

b) Actividades agrícolas y ganaderas.

c) Actividades forestales.

d) Las actividades empresariales en estimación objetiva previstas en el artículo 95.6.2.º del Reglamento del Impuesto.

e) Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y de la cesión del derecho a la explotación del derecho de imagen, a los cuales se refiere el artículo 75.2.b) del Reglamento del Impuesto, cuando deriven de una actividad económica desarrollada por su perceptor.

- Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias a que se refiere el artículo 75.2.c) del Reglamento del Impuesto.

- Ganancias patrimoniales consistentes en percepciones obtenidas por los vecinos como consecuencia de los aprovechamientos forestales en montes públicos.

- Contraprestaciones a que se refiere el apartado 8 del artículo 92 de la Ley del Impuesto que sean consecuencia de cesiones de derechos de imagen a las que resulte de aplicación el régimen especial de imputación de rentas establecido en el citado artículo.

Grandes empresas. Las personas o entidades obligadas a retener o a ingresar a cuenta que tengan la consideración de grandes empresas por concurrir alguna de las circunstancias a que se refieren los números 1.º y 1.º bis del apartado 3 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, deberán efectuar mensualmente la declaración y el ingreso de las retenciones e ingresos a cuenta del IRPF mediante el modelo 111, cuya presentación se efectuará por vía telemática, conforme a las condiciones y al procedimiento establecidos al efecto en la Orden del Ministerio de Economía y Hacienda de 20 de enero de 2026 (BOE del 22).

Administraciones públicas. Será obligatoria la presentación por Internet del modelo 111 para las entidades que tengan la consideración de Administraciones públicas, incluida la Seguridad Social, cuyo último presupuesto anual aprobado con anterioridad al inicio de cada ejercicio supere la cantidad de 6 millones de euros, en los términos previstos en la Orden del Ministerio de Hacienda HAC/2894/2025, de 8 de noviembre (BOE del 16).

Retenciones e Ingresos a cuenta correspondientes a otras rentas. Las retenciones e ingresos a cuenta correspondientes a rentas distintas de las anteriormente enumeradas no se declararán e ingresarán en el modelo 110 ó 111, sino en el modelo que en cada caso corresponda a la naturaleza de las rentas satisfechas.

Presentación del modelo 110 como declaración negativa.

Deberá presentarse el modelo 110 como declaración negativa cuando, a pesar de haber satisfecho en el trimestre rentas sometidas a retención o a ingreso a cuenta de las enumeradas anteriormente, no hubiera procedido, conforme a las normas aplicables para la determinación de su importe, la práctica efectiva de retención o ingreso a cuenta, de forma que no proceda ingresar en el Tesoro público cantidad alguna por este concepto.

No procederá, sin embargo, la presentación del modelo 110 cuando no se hubiese satisfecho en el trimestre objeto de declaración ninguna renta sometida a retención e ingreso a cuenta de las anteriormente mencionadas.

Plazo de presentación:

- Primer trimestre: Del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre: Del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre: Del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre: Del 1 al 20 de enero, ambos inclusive.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se considerarán trasladados al primer día hábil siguiente.

Presentación telemática del modelo 110.

Los obligados tributarios que deban presentar el modelo 110 podrán, a su elección, efectuar dicha presentación en impreso o por vía telemática. En este último caso, la presentación

y, en su caso, el ingreso se efectuará conforme a las condiciones y al procedimiento establecidos al efecto en la Orden del Ministerio de Economía y Hacienda de 30 de

septiembre de 2024 (BOE de 1 de octubre).

EJEMPLO DE MODELO 110

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

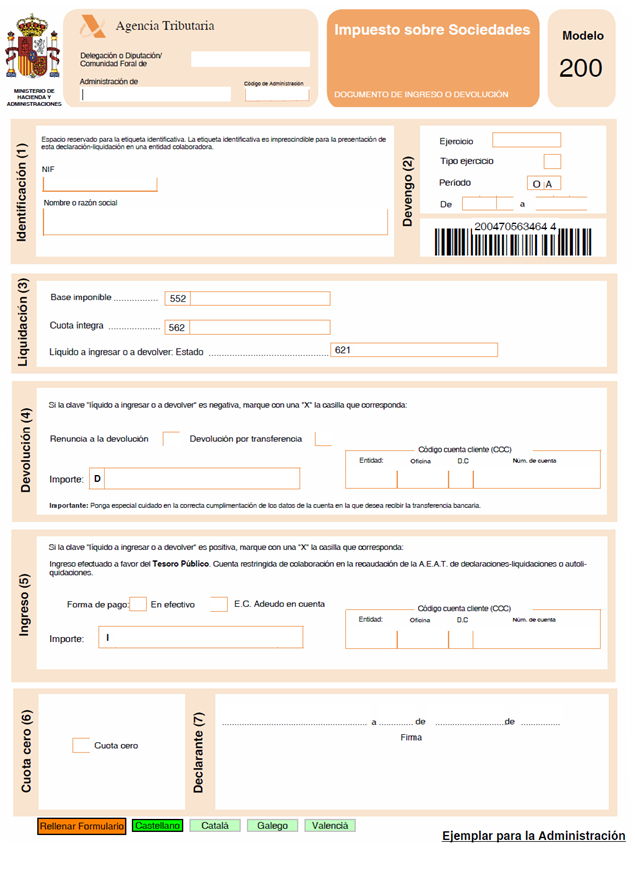

Modelo 200

MODELO 200 Modelo 200 (formato electrónico): Es para realizar la Declaración del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientoscon carácter permanete y entidades atributivas de rentas efectuadas en el extranjero con presencia en península Ibérica. Que se aplica generalmente, a t…

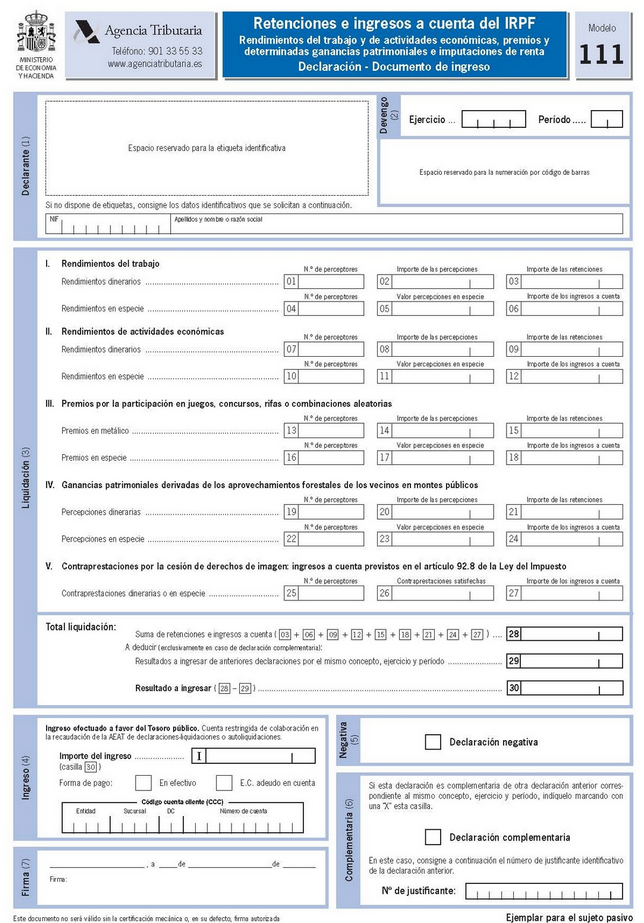

Modelo 111

MODELO 111 ¿Para qué sirve el modelo 111? Este tipo de modelo de numeración 111 ,corresponde al modelo de carácter trimestral mediante el cual las empresas o instituciones , autónomos y todos aquellos que tengan la obligación y deber de tributar, realizan la correspondiente declaración e ingreso, de las retenciones re…

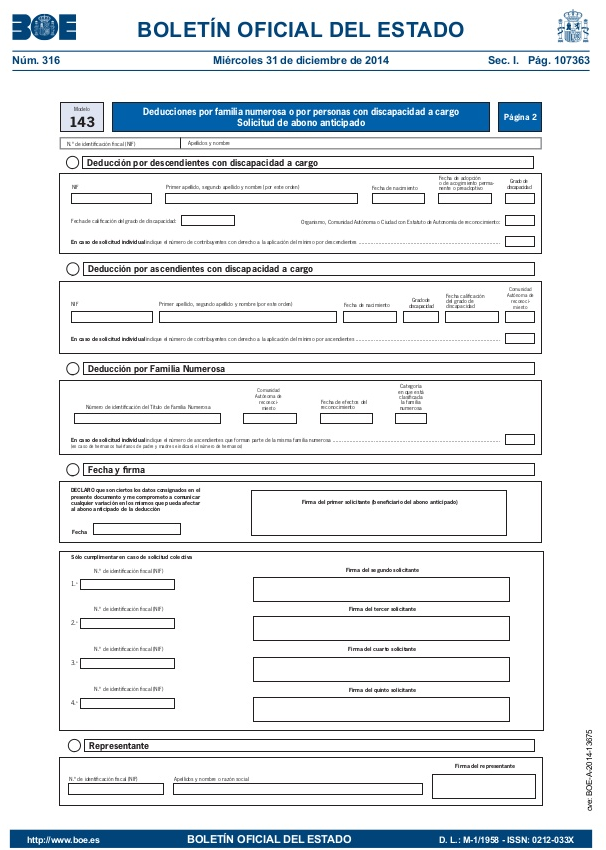

Modelo 143

MODELO 143 Hacienda ha publicado recientemente ,un Proyecto de Orden dando el visto bueno a un nuevo modelo, el modelo número 143. Este determinado modelo será utilizadopara para realizar la soilicitud del pago anticipado de las desgravaciones por familia numerosa y por cargo de discapacitados, estipuladas en la Refor…

Modelo iae

MODELO IAE ¿De qué trata el impuesto sobre actividades económicas? El citado Impuesto sobre Actividades Económicas (IAE) no es más que una tributación de carácter municipal. Se impone directamente al efectuar alguna clase de operación de carácter económico. Como no lo realizan otros impuestos , su cuantía no varía sin…

Modelo 720 hacienda navarra

MODELO 720 HACIENDA NAVARRA ¿Quién está obligado a presentar el modelo 720 a HTN? Con carácter general, están obligados a presentar la declaración (Modelo 720) ante la Administración de la Comunidad Foral de Navarra, las personas físicas y jurídicas, los establecimientos permanentes de personas o entidades no resident…

Modelo 421

MODELO 421 IMPUESTO GENERAL INDIRECTO CANARIO RéGIMEN SIMPLIFICADO AUTOLIQUIDACIóN TRIMESTRAL Este citado, modelo 421, es usado normalmente para la autoliquidación cada tres meses del Impuesto General Indirecto Canario (en adelante IGIC) por las personas pasivas del Impuesto que hayan dentro de la política resumida. S…