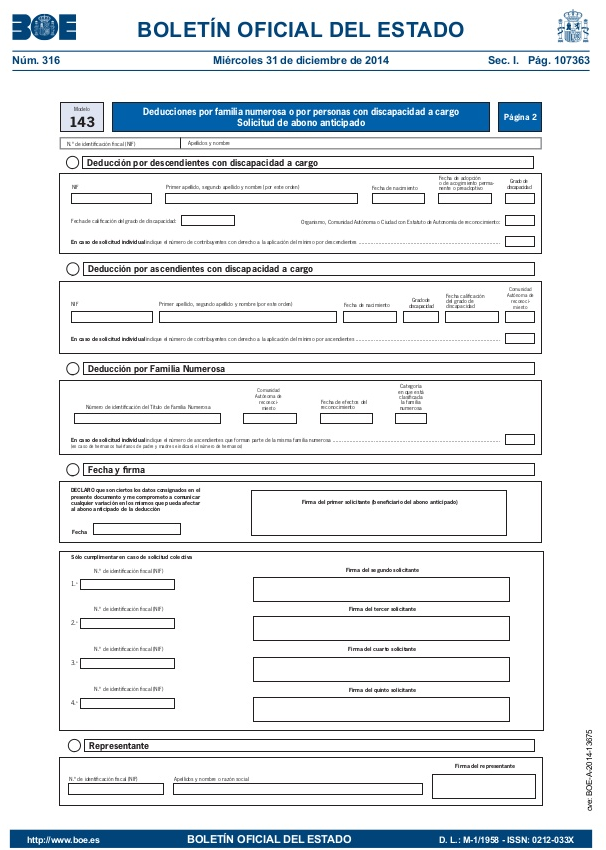

Modelo 143

Hacienda ha publicado recientemente ,un Proyecto de Orden dando el visto bueno a un nuevo modelo, el modelo número 143. Este determinado modelo será utilizadopara para realizar la soilicitud del pago anticipado de las desgravaciones por familia numerosa y por cargo de discapacitados, estipuladas en la Reforma Fiscal de 2024. La nueva Ley estipula que estas desgravaciones puedan cobrarse anticipadamente, de la misma manera que pasa actualmente con el desgrave por maternidad.

La cuantía que se podrá solicitar es proporcional a la disminución que se aplica en el Impuesto sobre la Renta (hasta 1.200 euros al año por cada hijo o ascendiente discapacitado o por tener una familia numerosa). Si hablamos de familias numerosas especiales, este desgrave se verá aumentado en un 100%.

¿Quién puede realizar la solicitud?

Este tipo de solicitud se presentará individualmente , por cada tributario con derecho a desgravar, o colectiva, por la totalidad de los tributarios que opten al poseer el derecho a la deducción en base a un mismo ascendiente, descendiente o familia numerosa.

¿De qué forma se presenta?

La presentación se puede o tenemos la opción de efectuarla a través de internet, desde la Sede Electrónica de la AEAT, telefónicamente, a través de una llamada al Centro de Atención Telefónica de la Agencia Estatal de Administración Tributaria o por escrito, impreso a través de la página web de la Agencia Tributaria. La manera de presentación escogida cuando se vaya a enviar la solicitud, será invariable, durante el ejercicio. Únicamente se podrá modificar la modalidad de solicitud cada mes de enero.

¿De qué plazo disponemos para su presentación?

Los tributarios con derecho a este desgrave, solicitarán a la AEAT su pago anticipado a partir del 7 de enero de 2026 por medio dell Formulario 143. Si es en papel impreso, a partir el 3 de febrero de 2024. Si se realizó el derecho en enero de 2026, se presentarán hasta el 28 de febrero de 2025. Las modificaciones se harán constar en el plazo de los 15 días hábiles siguientes a aquel en que se produzcan.

REQUISITOS

Beneficiarios: Contribuyentes con derecho a la deducción del mínimo por descendiente o ascendiente con discapacidad (artículos 58 y 59 de la LIRPF respectivamente) y los ascendientes o hermanos huérfanos de padre y madre, que formen parte de una familia numerosa.

Deben realizar una actividad por cuenta propia o ajena por la que se esté dado de alta en el régimen correspondiente de la Seguridad Social o Mutualidad de carácter alternativo y cotizar durante los plazos mínimos fijados.

Determinación el último día de cada mes de la condición de familia numerosa y de la situación de discapacidad.

Determinación cualquier día del mes del cumplimiento del alta en el régimen correspondiente de la Seguridad Social o Mutualidad.

DESCRIPCIÓN

Los beneficiarios que reúnan los requisitos previstos legalmente tendrán derecho a unadeducción en la cuota diferencial, a partir de la declaración de IRPF 2025.Cuando dos o más contribuyentes tengan derecho a la aplicación de alguna de las anterioresdeducciones respecto de un mismo descendiente, ascendiente o familia numerosa, su importese prorrateará entre ellos por partes iguales.

DEDUCCION POR FAMILIA NUMEROSA O PERSONAS CON DISCAPACIDAD A CARGO

En ambos supuestos, los solicitantes deben estar en posesión del título de familia numerosa o de la certificación oficial del grado de discapacidad del descendiente. Asimismo, los solicitantes y los descendientes y ascendientes con discapacidad, deben disponer de número de identificación fiscal (NIF). Las variaciones que pudieran afectar al abono anticipado o cualquier otra circunstancia que

implique incumplimiento de los requisitos, se deberá comunicar a la AEAT en la forma que se determine.

Las deducciones se calcularán de forma proporcional al número de meses en que se cumplande forma simultánea los requisitos previstos, y tendrán como límite para cada una, lascotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cadaperíodo impositivo.Si se tuviera derecho a la deducción respecto de varios ascendientes o descendientes con discapacidad, el citado límite se aplicará de forma independiente respecto de cada uno de ellos.

Se recoge la posibilidad de la tramitación del abono anticipado mensual de la deducción,mediante transferencia bancaria, previa solicitud a través de la presentación del formulario143, con las siguientes modalidades:

a) Colectiva. Deberá presentarse por todos los solicitantes que pudieran tener derecho ala deducción. El abono de la deducción íntegra se efectuará a quien figure como primer solicitante, que deberá cumplir los requisitos en el momento de presentar la solicitud.

b) Individual. Se abonará a cada solicitante la cantidad que resulte de dividir el importe que proceda, entre el número de contribuyentes que pueden solicitar el abono anticipado.

EJEMPLO DE MODELO 143

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

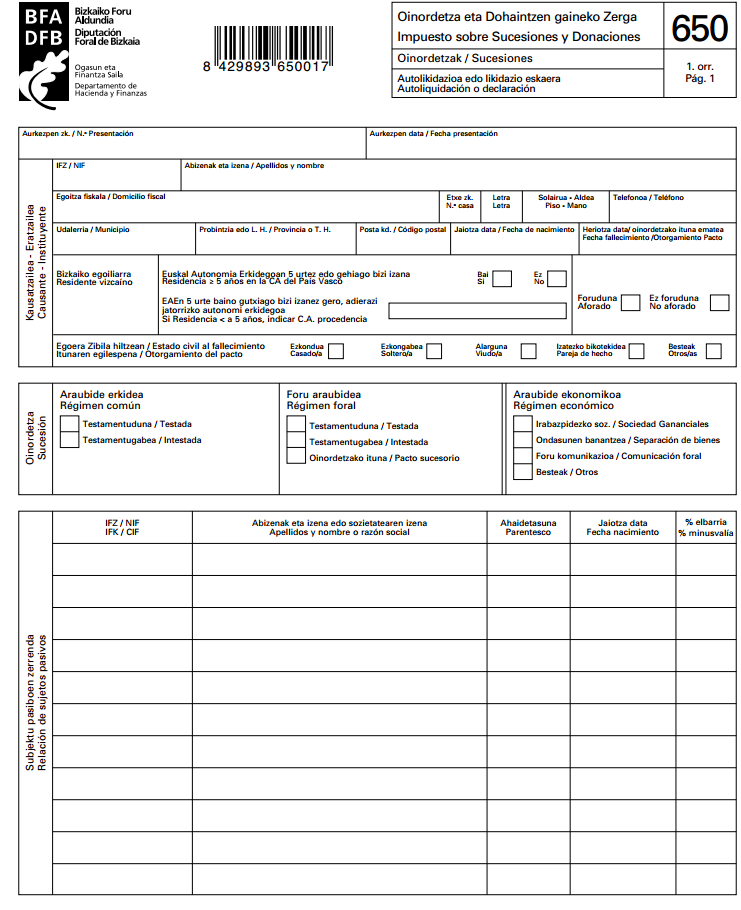

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

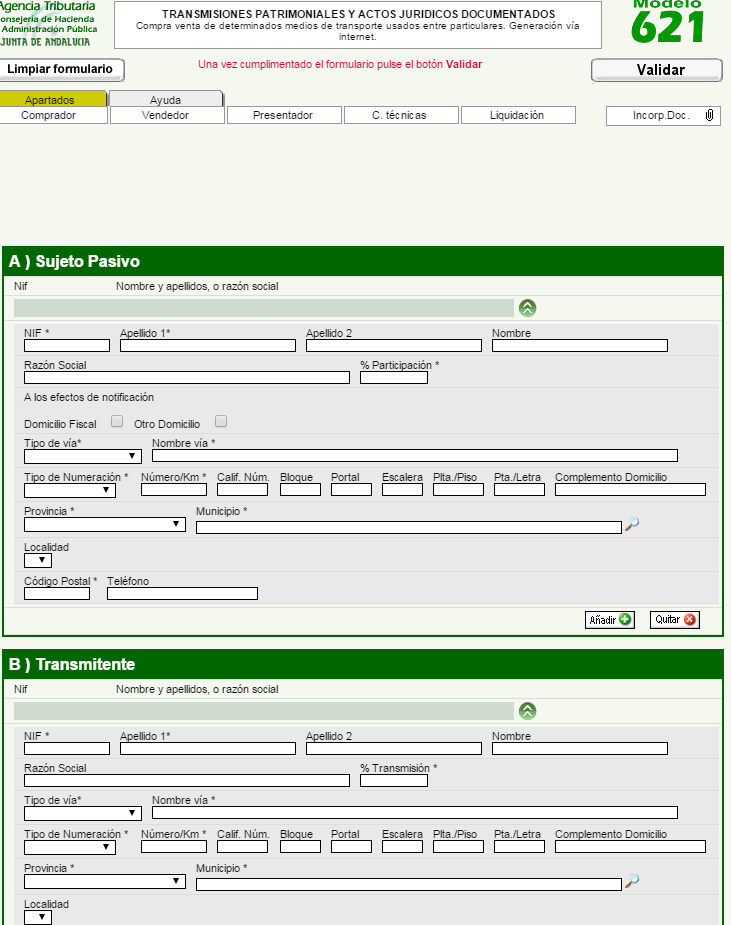

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…