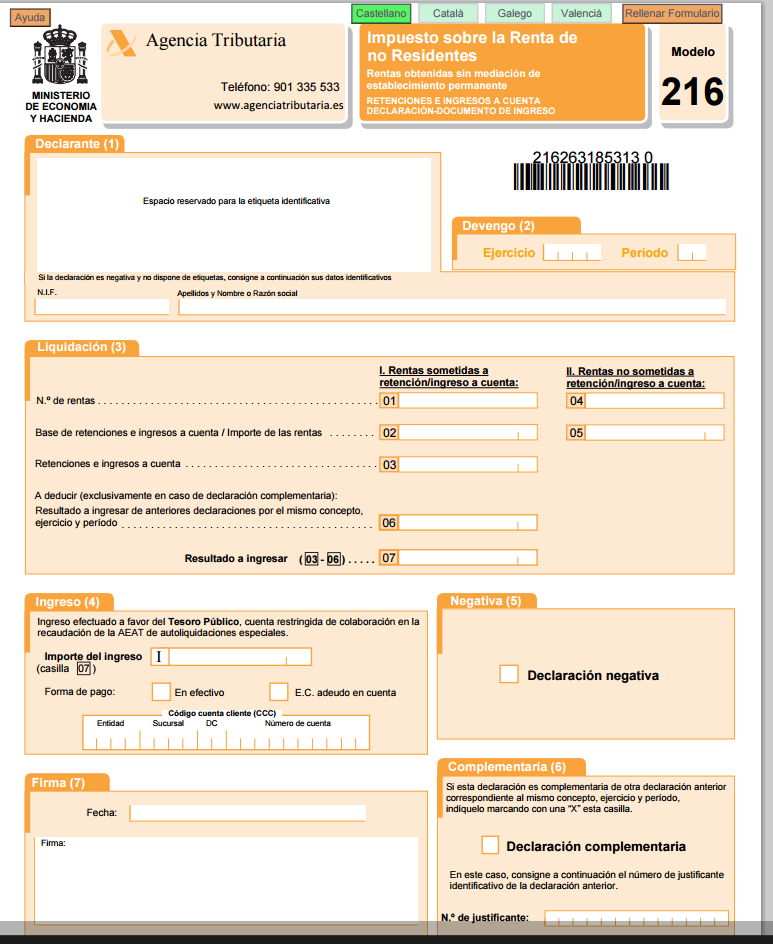

Modelo 216

Uno.- El citado modelo 216 ha de ser usado por los sujetosque tengan la obligación a retener o realizar el correspondiente ingreso en cuentaen lo referente a las rentas generadas sin la actuación de establecimiento permanente por los tributarios del Impuesto sobre la Renta de no Residentes, menos en los casos o situaciones de los sujetos que tengan la obligación de retención o de ingreso o a en cuenta , en las trasferencias y reembolsos accionistas o partícipes de representación del capital o bienes de instituciones de inversión colectiva y los que tengan la obligación de retención y de ingreso en cuenta en lo referente a las gratificaciones de loterías y apuestas en concreto.

Las personas que tiene la obligación de haceruso de este determinado , según lo establecido en el artículo 11 del Reglamento del Impuesto son los siguientes:

1º) Las persona referentes en el apartado 1 del artículo 31 de la Ley del Impuesto.

2º) En las actividades referentes a activos de carácter financiero y en las trasferencias de valores de la Deuda estatal, deberán de realizar la correspondiente retención o ingreso a cuenta, las personas Que tengan la obligación de retener o ingresar a cuenta según lo estipulado en el artículo 76.2, párrafos b) y c), del Reglamento del Impuesto sobre la Renta de las Personas Físicas, el cual fue aprobado por Real Decreto 439/2007, de 30 de marzo.

3º) En el supuesto de gratificaciones, tendrán la obligación de retención o de ingreso en cuenta, el sujeto o entidad que los obtenga.

Dos.- El modelo 216 ,a demás se usará por los mencionados que tengan la obkigación en los supuestos en los que, según lo estipulado en el apartado 4 del artículo 31 de la Ley del Impuesto, no de ba practicar retención o ingreso a cuenta. En los supuestos antes mencionados, se hará constar el número y la cuantía de las rentas exentas a retención o ingreso a cuenta en el plazo de tiempo referente a la declaración.

Tres.- De todas maneras, no se tendrán en consideración , según lo citado en el párrafo anterior, las siguientes rentas:

1º) Las rentas referentes al artículo 14.1.a) de la Ley del Impuesto.

2º) Las rentas provenientes de valores realizados en España por sujetos de carácter físico o entidades que no residan sin la actuación de establecimiento permanente, sea cual fuere la residencia de las entidades financieras , que hagan las veces de abono de capital, otomen parte en realizar o transferir los valores.

3º) La rentabilidad de las cuentas de no residentes que beneficien a tributarios por el citado Impuesto, sin establecimiento permanente en el Estado español, por el Banco de España o por las correspondientes instituciones registradas referentes a la normativa de transferencias de carácter económico con el exterior.

4º) Los correspondientes intereses de la Deuda del Estado y de las Comunidades Autónomas en carácter de anotación, que tengan que cumplir algún proceso en concreto de abono de los mismos o devolver las correspondientes de retenciones.

5º) Las rentas exentas del deber de reteneción y de ingreso a cuenta citadas en el apartado 3 del artículo 10 del Reglamento del Impuesto.

6º) Las rentas que hacen referencia al artículo 118.1.c) del texto emitido de la Ley del Impuesto sobre Sociedades aprobada por Real Decreto Legislativo 4/2004, de 5 de marzo.

Cuatro.- Cálculo de retenciones o ingresos a cuenta. En el cálculo de la retención o ingreso a cuenta se deberán de adoptar los tipos de desgrave estipulados en el artículo 25 de la Ley del Impuesto, en base al tipo de renta, en función de la determinación estipulada en el artículo 13 del Reglamento del Impuesto. Si es de carácter aplicable un Convenio para no tener doble imposición, se calcularán considerando los límites de imposición o las exenciones que se citen en el mismo.

Atención: Los que adquieran o compren de bienes inmuebles a personas que no residan en españa, sin establecimiento permanente, para proceder a la retención referente al apartado 2 del artículo 25 de la Ley del Impuesto, no harán uso del citado modelo ,más bien el existente para tal fin (modelo 211).

Declarante

Si posee de etiquetas de identificaciónaportadas por la Agencia Estatal de Administración Tributaria, adjunte la misma en el correspondiente apartado para tal fin, en la totalidadde los ejemplares de este documento. Considere, que si la declaración se procesa ante una entidad colaboradora, obligatoriamente deberá adjuntar las mencionadas etiquetas. En cualquier otro caso, si no posee dichas etiquetas ,rellene los datosidentificativos.

EJEMPLO DE MODELO 216

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

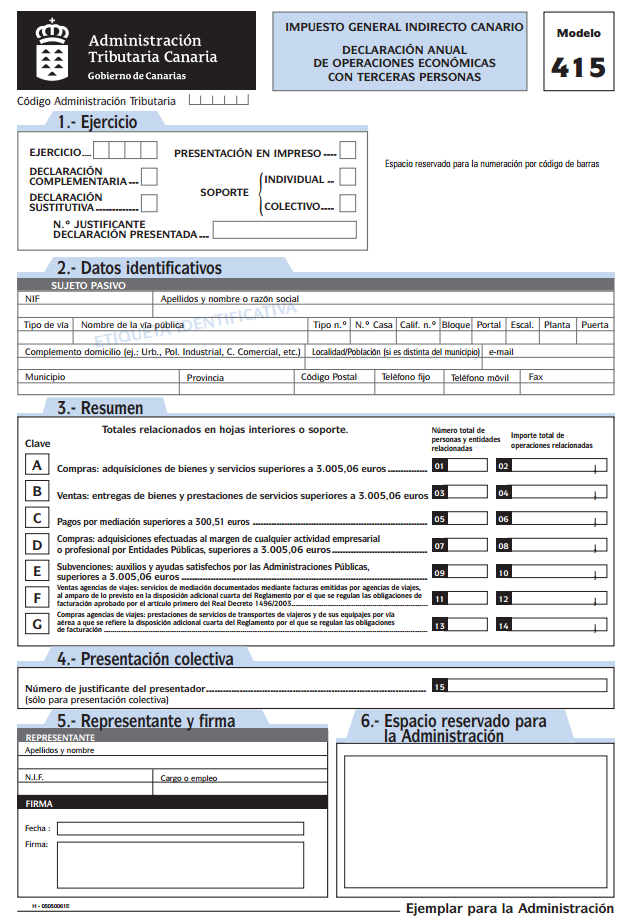

Modelo 415

MODELO 415 CóMO CUMPLIMENTAR EL MODELO DEFINICIóN DE LA DECLARACIóN ANUAL DE ACTIVIDADES CON TERCERAS PERSONAS Y QUIéN TIENE EL DEBER DE QUE PRESENTARLA El denominado modelo 415, Declaración anual de actividades con terceras personas, es un testimonio dependiente que hace referencia a las actividades económicas con te…

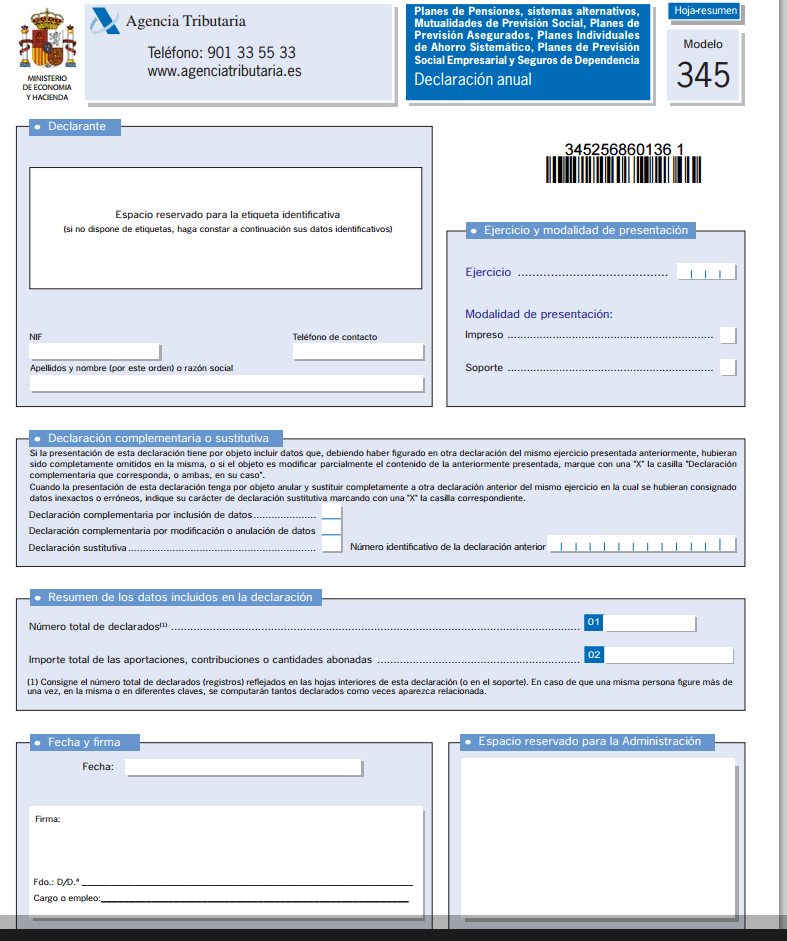

Modelo 345

MODELO 345 Periodo de presentación del citado modelo Comprendido entre el 1 y el 30 de enero del año siguiente al de la declaración Finalidad Objetivo Manifestar las contribuciones e impuestos a organismos de Previsión Social Voluntarias (EPSV) y Entidades de gestión de Fondos de Pensiones, a organismos dentro a siste…

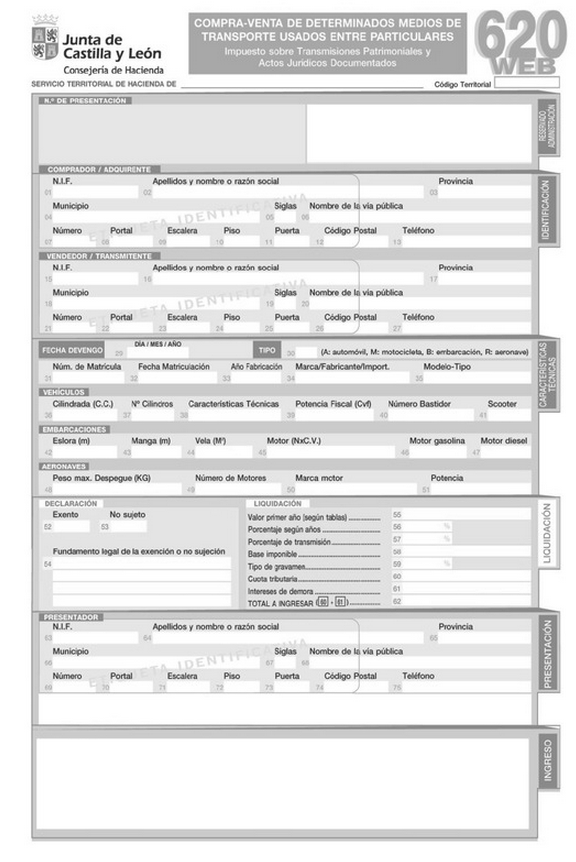

Modelo 620

MODELO 620 Cómo efectuar la declaraciónde la compra de un vehículo usado Resumen de procedimiento La adquisición de un vehículo usado o de segunda mano a otra persona , vien atada al impuesto sobre transmisiones de patrimonio. De todas maneras, no es obligatorio realizar la presentación de la autoliquidación del impue…

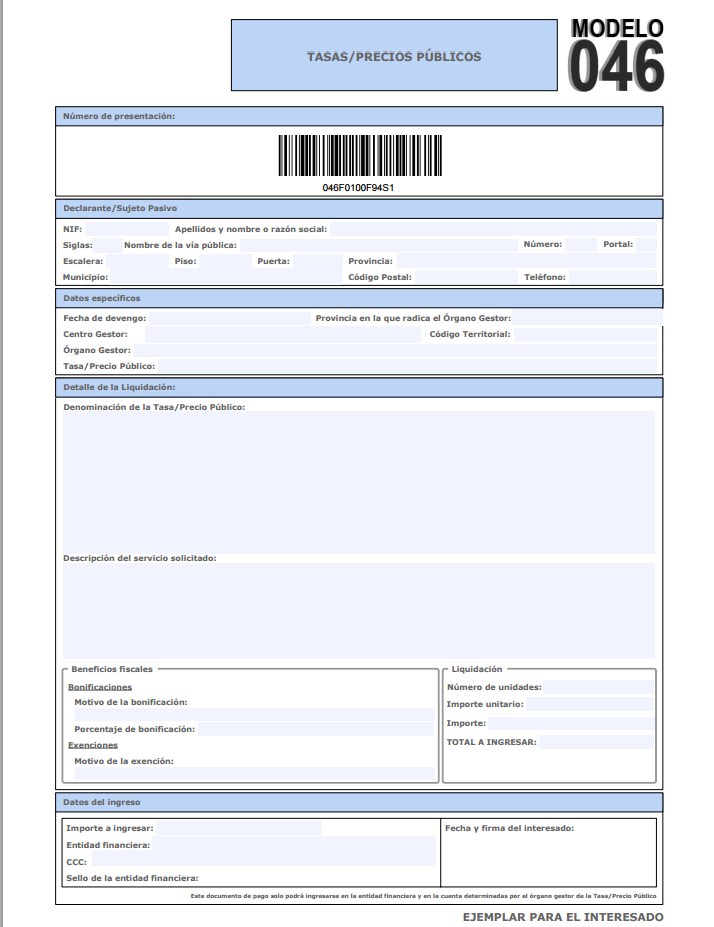

Modelo 046

MODELO 046 Modelo 046. Tasas, precios de carácter públicos, sanciones y otros ingresos Este tipo de modelo número 046 ,es aquel documento de carácter básico o genérico, para realizar los pagos correspondientes a la Junta de Comunidades de Castilla-La Mancha , en relación a las tasas, precios públicos y otro tipo de in…

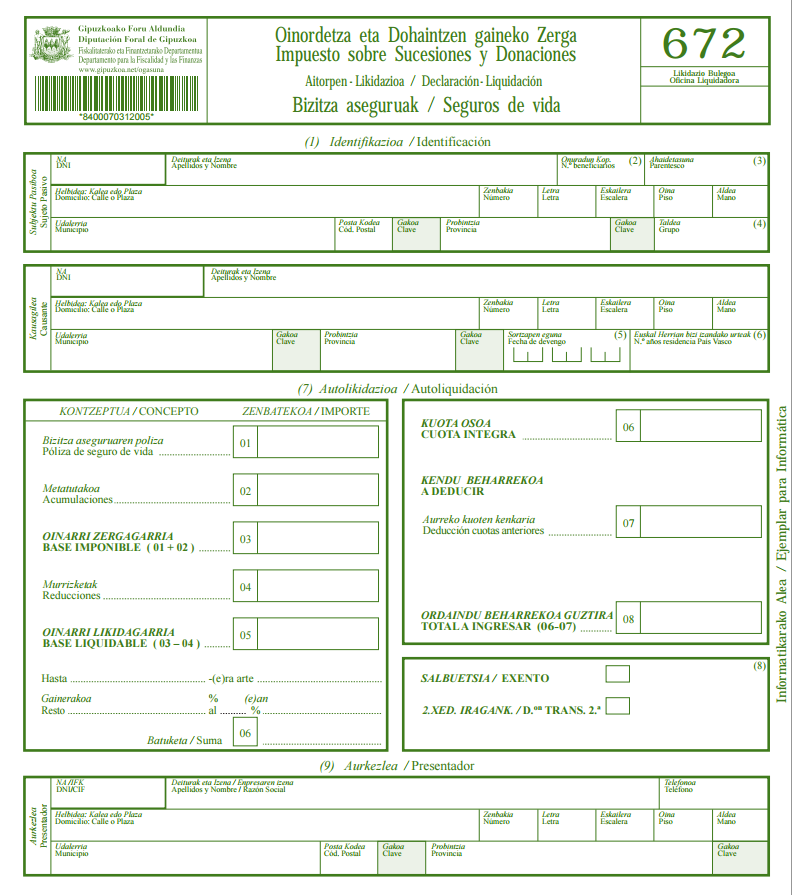

Modelo 672 hacienda guipuzcoa

MODELO 672 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

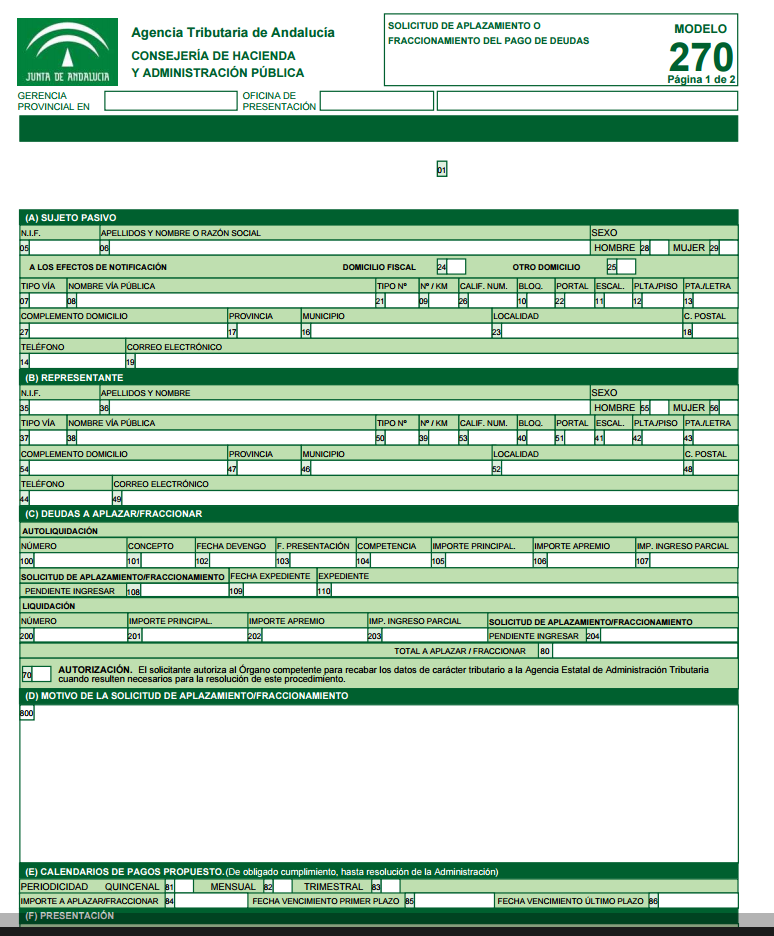

Modelo 270

MODELO 270 Documentación que debe acompañarse a la solicitud de Aplazamiento y Fraccionamiento A la correspondiente solicitud de prórroga o aplazamiento se tendrá la obligación de adjuntar : Contrato de la garantíal solidaria del banco que otorga dicho crédito o sociedad de aval correlativa o de certificado de seguro…