Modelo 130

¿De qué tarta el modelo 130?

Todos los autónomos, profesionales y socios de sociedades de carácter civil y comunidades de bienes tienen la obligación de realizaer la declaración del beneficio de toda su actividad económica y realizar la correspondiente tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Por esto mismo,los citados contribuyentes tienen la obligación de realizar una serie de cuatro pagos de fracción trimestral como consecuencia de una próxima declaración de la renta anual.

El citado modelo 130, es el modelo de carácter oficial y legal declarar la liquidación del pago particionado a cuenta del IRPF , para los que estén dentro de una posible estimación directa . Por medio de esta auto-liquidación se procede a la declaración del beneficio obtenido en base a la actividad económica hasta ese punto y se ingresa, si es necesario, una parte del mismo a cuenta de una próxima declaración del IRPF.

¿Quién tiene la obligación de presentar el modelo 130?

El citado modelo 130 se usará por los que tengan la obligación de contribuir sobre el Impuesto sobre la Renta de las Personas Físicas (personas físicas o miembros de sociedades civiles y comunidades de bienes) que efectuen actividades de carácter económico,además de las agrícolas, ganaderas, forestales y pesqueras, y que concreten su rendimiento total con influencia directa a la forma estimada directamente, ya sea en la modalidad normal como en la simple.

Todos aquellos que llevan a cabo actividades de carácter profesional, basta con que el 70% de su capital ingresado que provengan de las actividades, tuvieran retención o ingreso a cuenta no tendrán la obligación de fectuar la mencionada liquidación.

Si hablamos de las sociedades civiles y comunidades de bienes por ejemplo, el pago particionado y la declaración anual que tengan que ver con los rendimientos devengados, se realizará por cada uno de los socios proporcionalmente a la inclusión de los mismos en el beneficio de la entidad en (régimen de atribución de rentas).

¿Cuándo se presenta el modelo 130?

Periodos: El modelo 130 se ha de presentar trimestralmente:

- Primer trimestre: Del 1 al 20 de abril, incluyendo los dos

- Segundo trimestre: Del 1 al 20 de julio, incluyendo los dos.

- Tercer trimestre: Del 1 al 20 de octubre, incluyendo los dos.

- Cuarto trimestre: Del 1 al 20 de enero, incluyendo los dos.

- No hay que olvidar de que en el supuesto que los días de fin del plazo, sean sábado, domingo o festivo, el plazo sera hasta el siguiente día hábil.

Como última nota, a partir del ejercicio 2025, ya que se ha llevado a cabo la aprobación de la Orden HAP/2194/2022, de 22 de noviembre, mediante la cual quedan regulados la forma de proceder y las condiciones generales para la presentación de autoliquidaciones concretas y declaraciones de carácter informativo de tipo tributario (modificada por Orden HAP/1846/2023, de 8 de octubre), ya no se tiene la opción de presentación en papel pre-impreso del modelo 130, que deberá presentarse, según los casos:

a) De manera electrónica mediante internet:

- Ya sea por medio del uso de un sistema identificativo y de autenticación que tenga como base los certificados electrónicos oficiales realizados según las condiciones que establece la Ley 59/2003, de Firma Electrónica, quesea admitido por la Agencia Estatal de Administración Tributaria en base a la actual la normativa en vigor en cada situación.

- Por medio del sistema de firma con clave de acceso en un registro anterior como usuario

b) En papel impreso realizado específicamente por medio del uso del servicio de impresión proporcionado para tal fin por la Agencia tributaria en su sede electrónica (cuando el obligado tributario no deba presentar la autoliquidación obligatoriamente de forma electrónica).

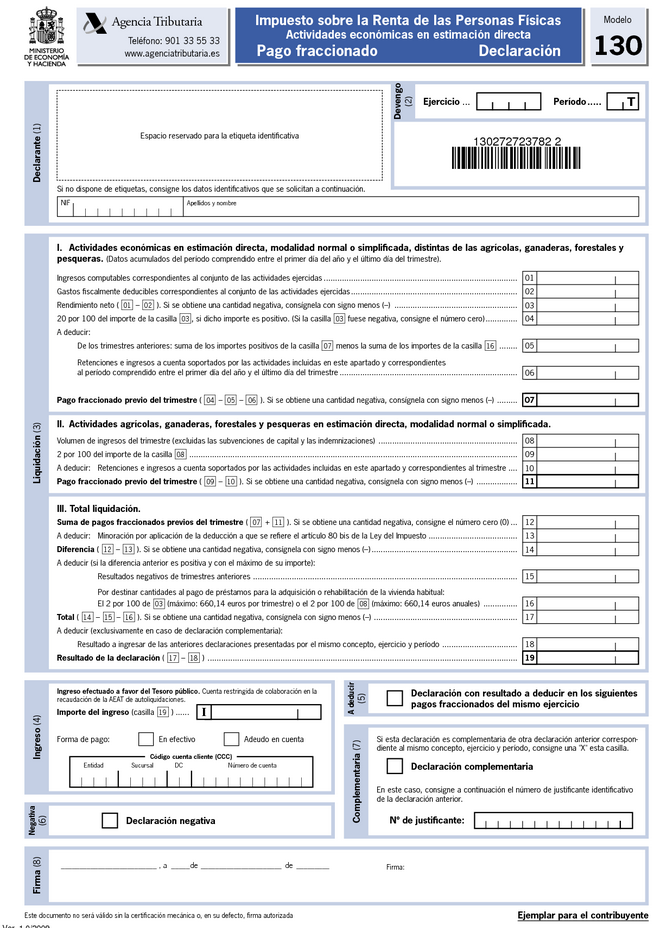

EJEMPLO DE MODELO 130

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

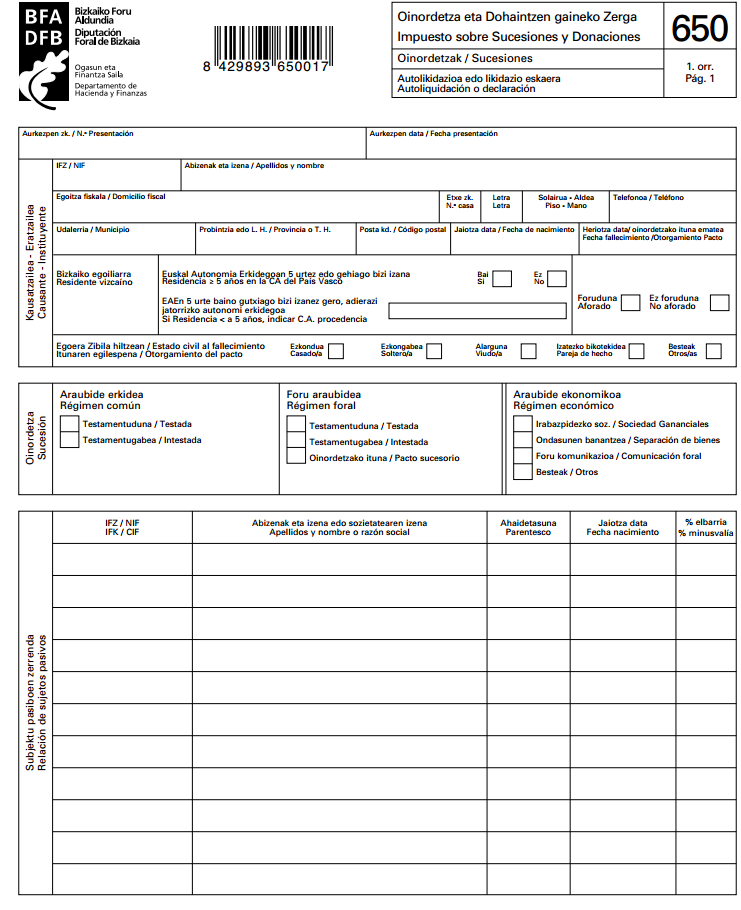

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

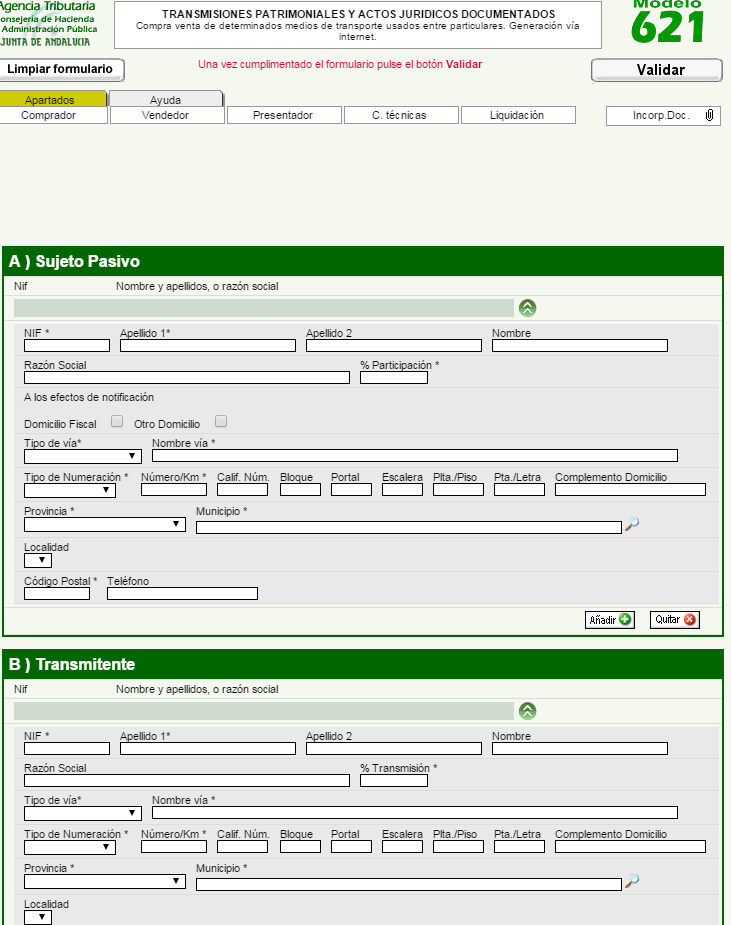

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…