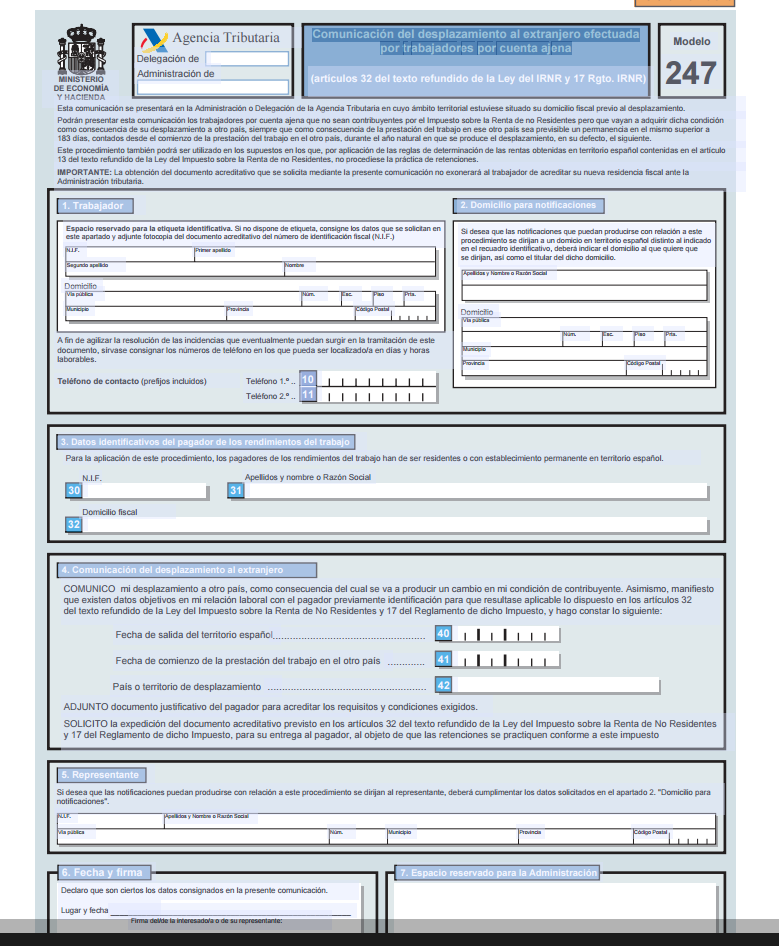

Modelo 247

Los empleados autónomos que tengan intención de adquirir la condición de tributarios del Impuesto sobre la Renta de no Residentes a causa de su traslado al extranjeromediante empresa, tendrán la opción de poner en conocimiento de la Administración tributaria la citada causa por mediol de la presentación del modelo de comunicación 247.

En la mencionada puesta en conocimento, se dejará constancia de la identificación del empleado y del que abona la rentabilidad del empleo, la fecha de salida de españal, la fecha de inicio de los trabajos en el extranjero, además de la existencia de datos de credibilidad en esa relación de trabajo que prevean que a causa de la misma, no se permanecerá en otro país durante más de 183 días en el trnascurso del añoen cuestión en que origine el traslado o, en su defecto, en el siguiente.

La correspondiente Administración tributaria, según el informe emitido, emitirá al empleado, si se da el caso, en unperiodo de tiempo como máximo de 10 días hábiles, un documentoque acredite en el cual habrá de constar la fecha en las cuales darán comienzo las retenciones por el Impuesto sobre la Renta de no Residentes.

El empleado habrá de dar al que abona la rentabilidad, una copia del documento emitido por la Administración tributaria, con la finalidad de que el mismo, con el objetivo de la correspondiente retencion, le tenga en cuenta como tributario del Impuesto sobre la Renta de no Residentes. El mencionado documento hará efectivo sus efectos, en un plazo máximo de dos años naturales, el del traslado y el siguiente o, si no se ha de contar el de traslado, a los dos siguientes.

Para tener este tipo de información completa, la citada información se puede consultar en el artículo 32 del Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes y el artículo 17 del Reglamento de este Impuesto.

En las situaciones de traslados de mucha duración que causarán el cambio de residencia fiscal del trasladado, se recomienda que se presente el modelo 247 (en los territorios forales se utiliza el modelo de la Agencia Tributaria), con la finalidad de poner en conocimiento de la Administración, para practicar las correspondientes retenciones, que al empleado se le va a atribuir la condición de no residente. La Administración emitirá un certificado reconociendo dicho traslado, que ha de entregarse al encargado del trabajador con la finalidad de que, desde el recibimientodel citado certificado, pase a retener al empleado ,o a no retener, en su defecto haciendo referencia a la normativa del Impuesto sobre la Renta de No Residentes.

Este tipo de documento se puede presentar voluntariamente, lo que dejará ala empresa exenta de practicar retenciones a cuenta del IRPF sobre las gratificaciones del trasladado hasta que el empleado cumpla un plazo de tiempo de más de 183 días en el extranjero.

De todas maneras, la presentación del modelo 247, con el correspondiente certificado dando el visto bueno al desplazamiento o traslado emitido por la Administración, no deja constancia de que la Administración de forma automática crea que el trasladado posee la condición de no residente. Antiguamente había que conseguir un certificado de residencia fiscal en un país diferente de España para dar credibilidad a la no residencia, por esto mismo el Tribunal Económico Administrativo Central, en el año 2024, y la Dirección General de Tributos a finales de 2025, dan el visto bueno a que se puede dar credibilidad de la residencia fiscal fuera de españa,mediante diferentes métodos de prueba (contrato de alquiler de vivienda, colegio de los hijos, etc.)

EJEMPLO DE MODELO 247

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

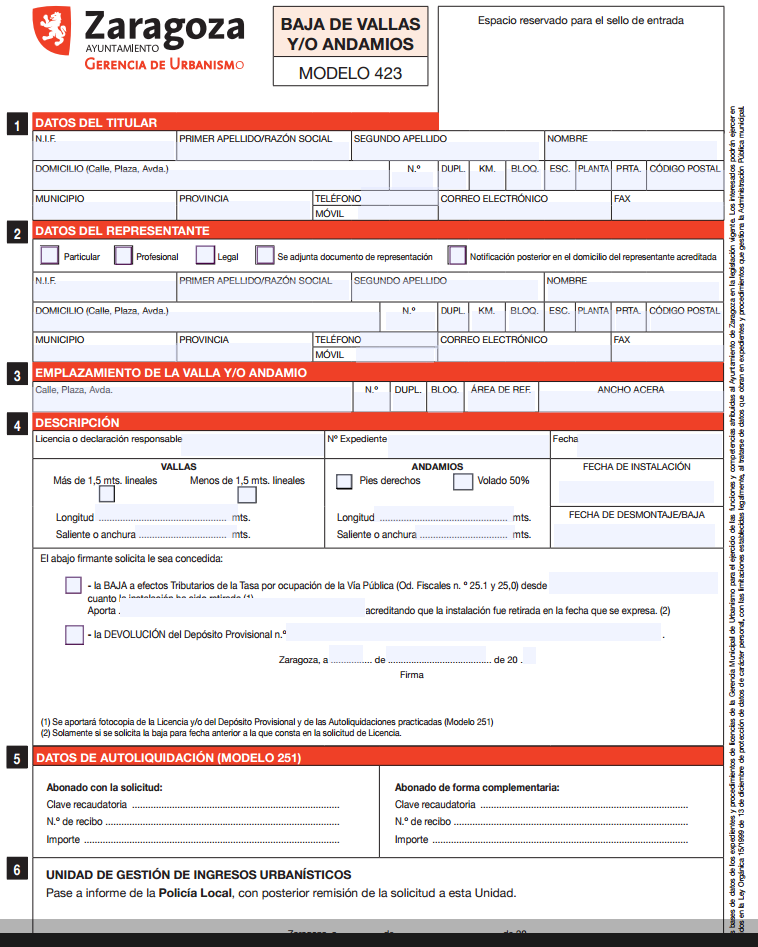

Modelo 423

MODELO 423 DETALLE Si eres el responsable de una valla o andamio estás obligado a poner en conocimiento al Ayuntamiento que has terminado de ocupar parte de la vía pública, es decir, el correspondiente desmontaje y retiro de la valla o andamio. Lo que vamos a conseguir con este tipo de comunicación, es que la persona…

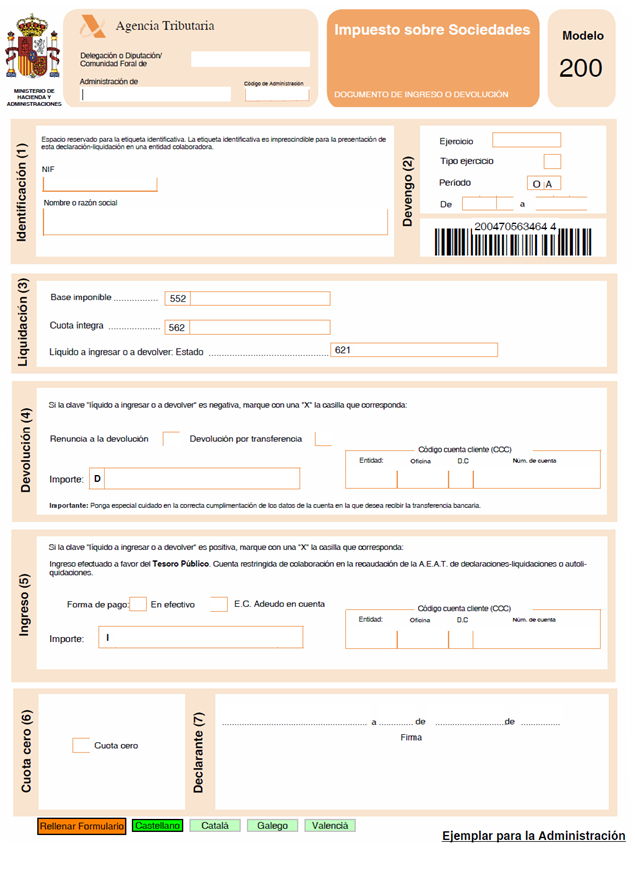

Modelo 200

MODELO 200 Modelo 200 (formato electrónico): Es para realizar la Declaración del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientoscon carácter permanete y entidades atributivas de rentas efectuadas en el extranjero con presencia en península Ibérica. Que se aplica generalmente, a t…

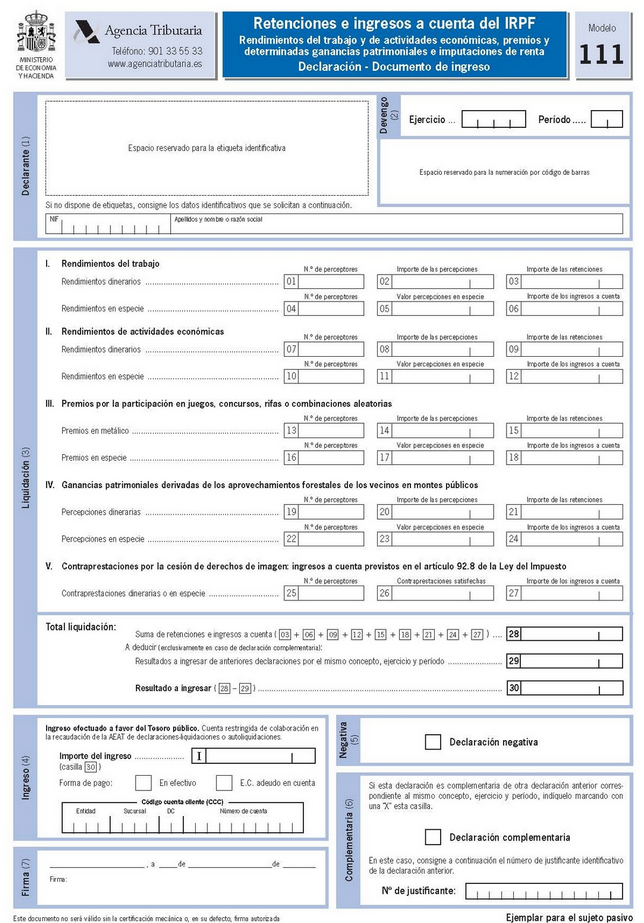

Modelo 111

MODELO 111 ¿Para qué sirve el modelo 111? Este tipo de modelo de numeración 111 ,corresponde al modelo de carácter trimestral mediante el cual las empresas o instituciones , autónomos y todos aquellos que tengan la obligación y deber de tributar, realizan la correspondiente declaración e ingreso, de las retenciones re…

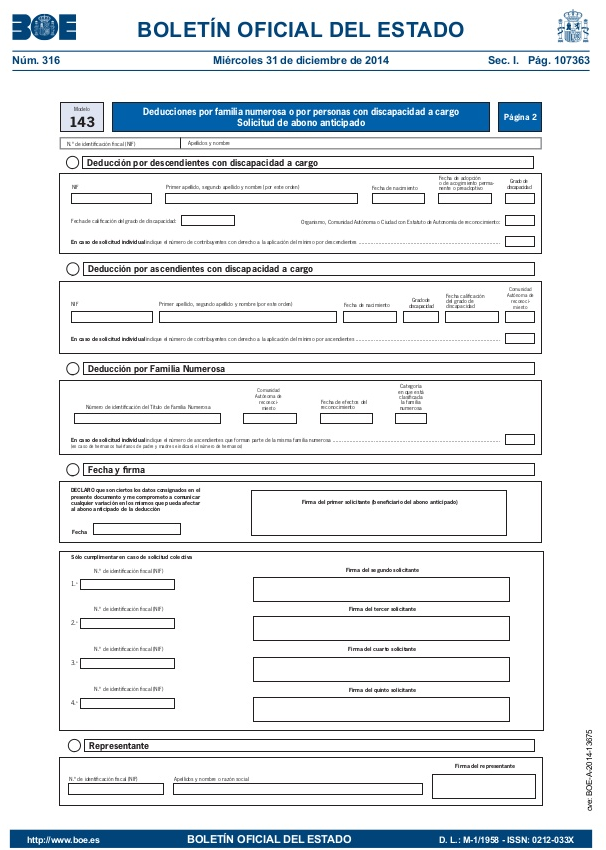

Modelo 143

MODELO 143 Hacienda ha publicado recientemente ,un Proyecto de Orden dando el visto bueno a un nuevo modelo, el modelo número 143. Este determinado modelo será utilizadopara para realizar la soilicitud del pago anticipado de las desgravaciones por familia numerosa y por cargo de discapacitados, estipuladas en la Refor…

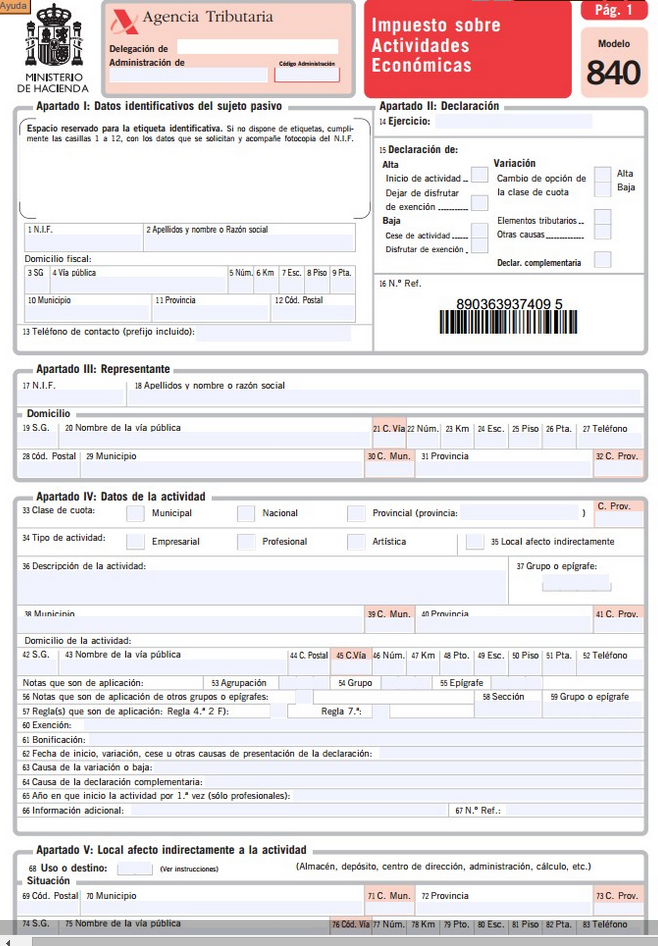

Modelo iae

MODELO IAE ¿De qué trata el impuesto sobre actividades económicas? El citado Impuesto sobre Actividades Económicas (IAE) no es más que una tributación de carácter municipal. Se impone directamente al efectuar alguna clase de operación de carácter económico. Como no lo realizan otros impuestos , su cuantía no varía sin…

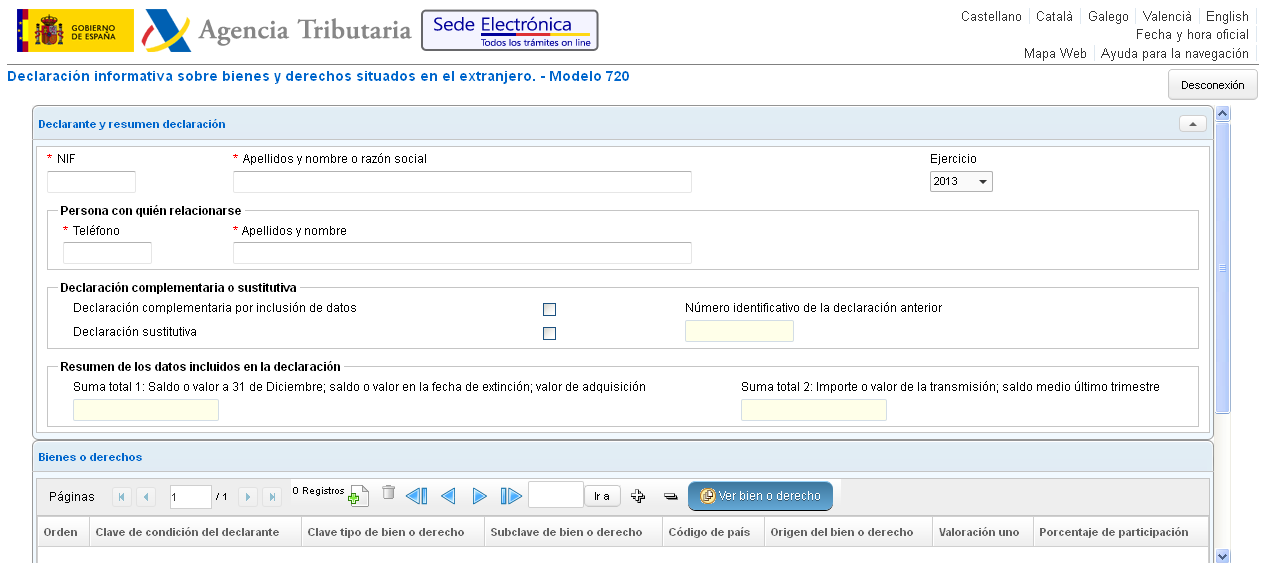

Modelo 720 hacienda navarra

MODELO 720 HACIENDA NAVARRA ¿Quién está obligado a presentar el modelo 720 a HTN? Con carácter general, están obligados a presentar la declaración (Modelo 720) ante la Administración de la Comunidad Foral de Navarra, las personas físicas y jurídicas, los establecimientos permanentes de personas o entidades no resident…