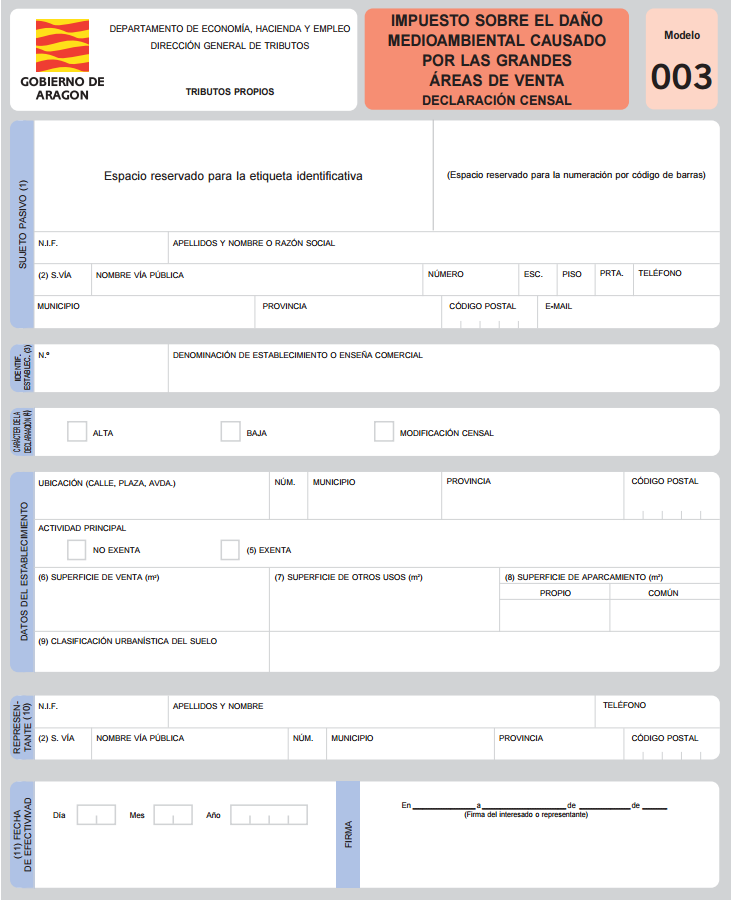

Modelo 003

IMPUESTO SOBRE EL DAÑO MEDIOAMBIENTAL CAUSADO POR LAS GRANDES ÁREAS DE VENTA , DECLARACIÓN CENSAL

DÓNDE PRESENTARLO

Dicho documento se ha depresentar en el Registro de la Dirección General de Tributos, el cual se hay en el Paseo Independencia, 32. de Zaragoza.

PLAZO PARA SU PRESENTACIÓN

Generalmente, dicho testimonio tributario, se ha de proceder a presentar en del mes posterior al del comienzo de la operación que causa el efecto de contaminación.

De todas formas, a lo citado anteriormente , el testimonio de alta en el ejercicio 2026 se ha de concretar en el periodo de tiempo estipulado en su normativa reguladora de la aplicación de los tributos del medio ambiente durante el primer plazo de tiempo de imposición.

DETERMINACIÓN DEL ESTABLECIMIENTO:

Se enumerarán, con números comunes, las numerosas entidades o comercios y tiene la obligación de poseer siempre la misma cantidad hasta que se den de baja de forma definitiva. A la hora de proceder a determinarlo, se establecerá el nombre que lo identifique del comercio o la enseña comercial que tendrá de la misma manera, hasta que se proceda a su baja definitiva.

Se ha de marcar la naturaleza del testimonio : alta, baja o modificación.

En el supuesto de cambio o variación, rellenar únicamente los comercios rectificados.

Los hechos (altas, bajas y rectificaciones) se calcularán, para proceder a su autoliquidación,dando comienzo el primer día del trimestre hábil posterior al de la fecha que haga referencia a la autorización opermiso administrativo.

Si el comercio se haya exento, deje constancia la letra correspondiente a la operación principal:

- A: Transacción de maquinaria, turismos, utillaje y abastecimientos industriales.

- B: Transacción de materiales para la construcción, saneamiento, puertas y ventanas, de bastecimiento único a profesionales.

- C: Criadero para jardinería y cultivos.

- D: Transacción de mobiliario en comercios individuales, típicos y especializados.

- E: Transacción de vehículos automóviles, en salas de exposición de concesionarios y talleres de reparación.

- F: Abastecimiento de combustibles y carburantes para automóviles.

La exetensión de transacción se haya descrita en la letra a) del apartado 2 del artículo 34 de la Ley 13/2005, de 30 de diciembre.

La extensión determinada a diferentes usos, se haya descritaen la letra b) del apartado 2 del artículo 34 de la Ley 13/2005, de 30 de diciembre).

La extensión de aparcamiento se haya descrita en la letra c) del apartado 2 del artículo 34 de la Ley 13/2005, de 30 de diciembre).

Anote el número correspondiente al tipo de suelo en la que está construido el comercio:

- 1: Superficie urbana.

- 2: Superficie urbanizable, delimitado o no delimitado, después del visto bueno del Plan Parcial correspondiente.

- 3: Superficie urbanizable sin delimitar, antes del visto bueno al Plan Parcial, o en suelo no urbanizable general.

- 4: Superficie no urbanizable especial.

Si la persona pasiva tiene representación , ha de hacer constar los datos identificativos del mismo.

Fecha en que se hace efectiva del alta, baja o cambio. Se tendrá en consideración la fecha de alta, en la que se otorga el permiso de comerciol para los suelos de exposición y venta o el permiso para abrirpara los suelos restantes, en las cuales no hace falta de una licencia de comercio.

En el primer testimonio tributario, indique el 1 de enero de 2025 o bien la fecha de comienzo de las operaciones, si ésta fuera posterior.

EJEMPLO DE MODELO 003

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

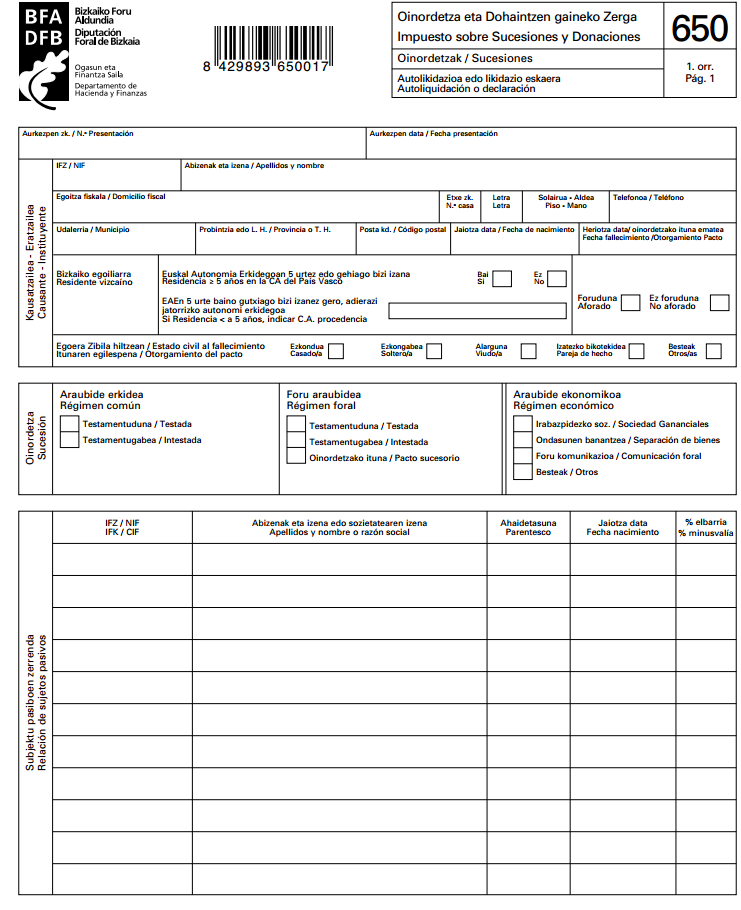

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

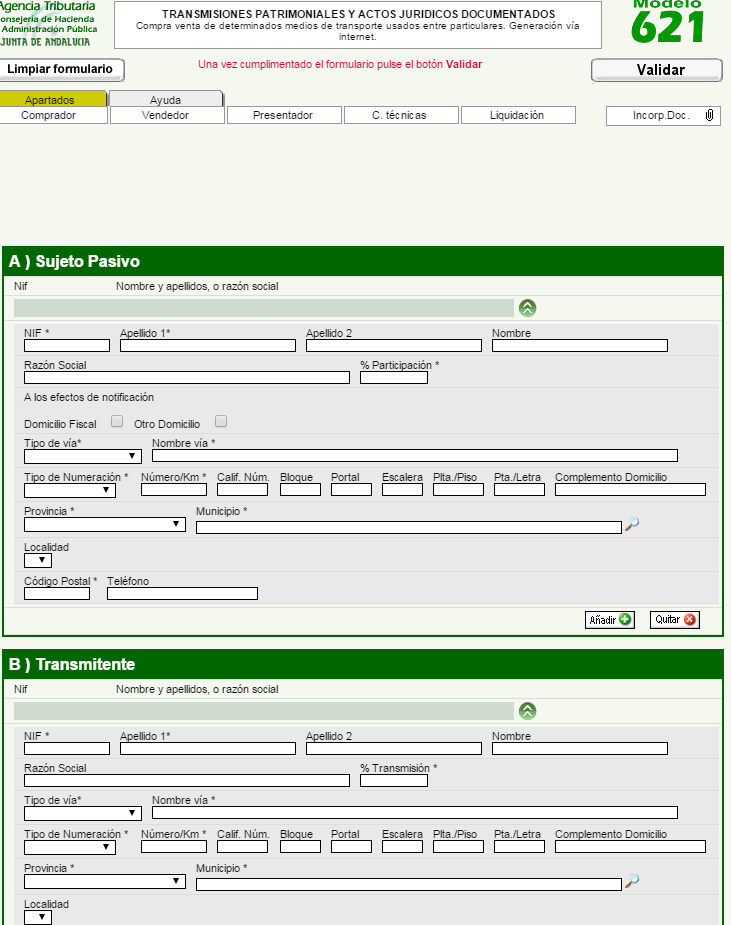

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…