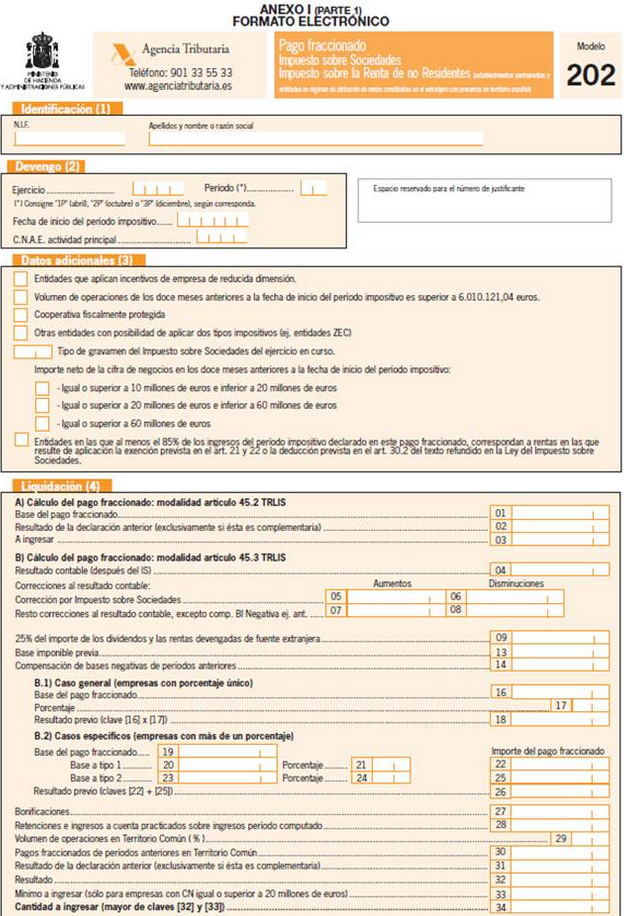

Modelo 202

1.- Modelo 202

Este determinado modelo 202 lo tendréis a vuestra disposición únicamente en formato electrónico.

E necesario y obligatorio el mismo para realizar los abonos prorrogados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos de carácter permanente y entidades atributivas de rentas ejecutadas en el extranjero con presencia en península Ibérica) estipulados en la Ley del Impuesto sobre Sociedades.

No podrá ser usado el mismo por los grupos de carácter fiscal, inclusive los de cooperativas, que coticen por el régimen fiscal de carácter especial, harán uso del modelo 222.

Para la presentación del modelo 202 tendráns la obligación todas quellas entidades cuyo cómputo de actividades sea superior la cantidad de 6.010.121,04 euros tomados desde los doce meses anteriores a la fecha de comienzo del plazo de imposición a cuenta del que tine la obligación de realizar los pertinenetes abonos prorrogados, además de en los casos en que so sea necesario realizar ingreso alguno en concepto de abono prorrogado de los mencionados impuestos en el plazo determinado.

Para la totalida de las entidades restantes, no se hayan de realizar ingreso alguno en concepto de abono prorrogado de los mencionados impuestos en el plazo determinado, estarán exentos de presentar la el modelo 202.

La puesta en cionocimiento de datos de carácter adicional a la declaración , será de carácter obligatorio únicamente para los sujetos pasivos cuya cuantía total de la cifra de negocios, en el año anetrior a la fecha en que den comienzo los plazos de imposición dentro del año 2026 ó 2024, se estimo como mínimo en sesenta millones de euros.

2.- Forma de presentación del modelo 202

Para proceder a la presentación del modelo 202 ,únicamente la podremos efectuar telemáticamente.

Una vez el sujeto pasivo se se haye sometido a normativa foral y tenga obligación de contribuir de manera conjunta a todas las administraciones, foral y estatal, la autoliquidación que ha de presentar a la correspondiente Administración del Estado únicamente poodrá ser efectuada telemáticamente en las condiciones y según el proceso establecido.

3.- Condicioness para la presentación telemática del modelo 202

La presentación de la declaración telemáticamente mediante la web, se podrá realizar ya sea por el propio declarante o bien por una tercera persona designada por el mismo que lo represente.

La presentación telemática tendrá las siguientes condiciones:

El encargado de la declarar ha de hayarse en posesión de Número de Identificación Fiscal (NIF), y estar correctamente identificado en el Censo de empresarios, profesionales y retenedores ,con anterioridad a la presentación del modelo de autoliquidación.

El que realiza dicha declaración ha de tener instalado en su navegador, el correspondiente certificado electrónico que haya sidodebidamente emitido por la Fábrica Nacional de Moneda y Timbre (FNMT) o en su defecto aquel certificado electrónico que sea aceptado por la Agencia Estatal Administartiva..

Es de garn importancia que dicho certificado emitido por la Fábrica Nacional de Moneda y Timbre, sea el denominado generalmente CERES, por ser el más conocido y el que menos errores posee..

Para realizar la presentación telemáticamente, la persona que declara, o en su caso, el presentador, tendrá el deber de rellenar y hacer constar la totalidad de los datos del formulario, ajustado al modelo 202, que está a disposición de quien lo requiera, en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es.

EJEMPLO DE MODELO 202

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

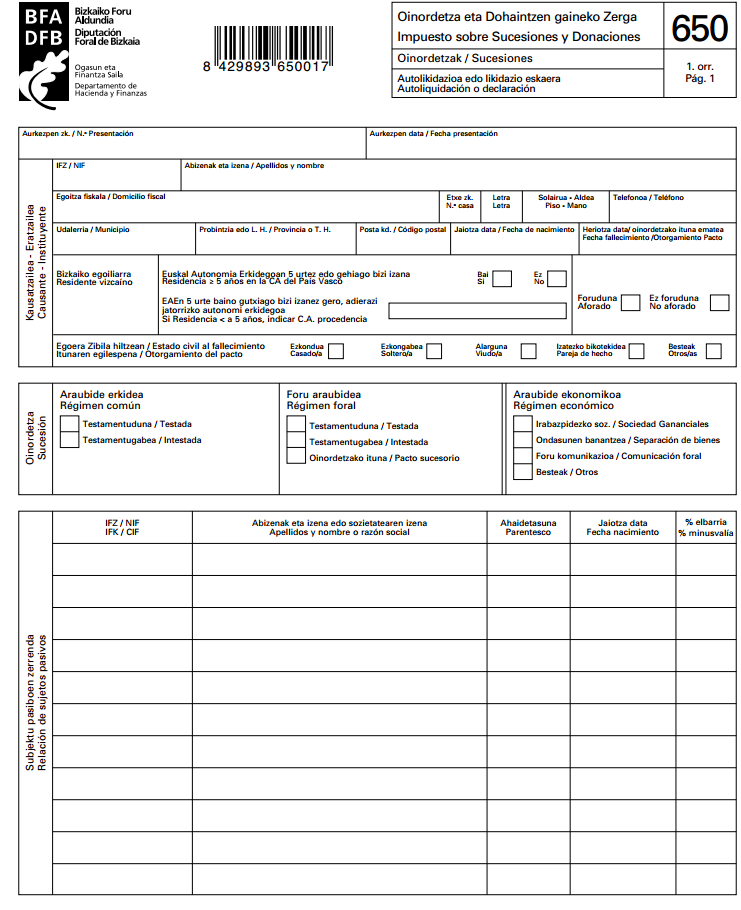

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

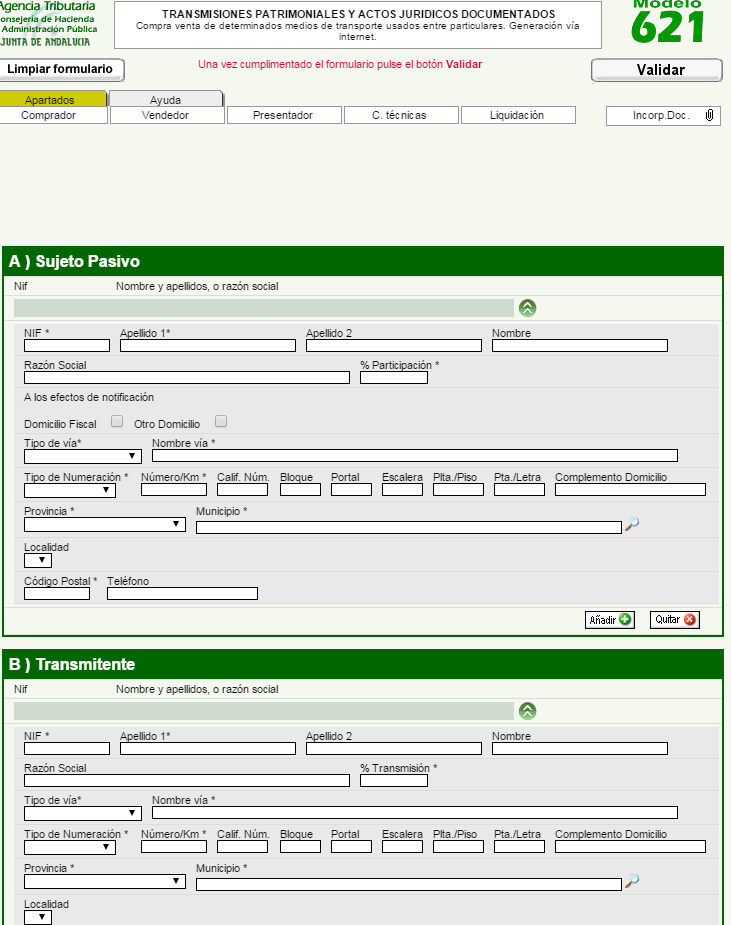

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…