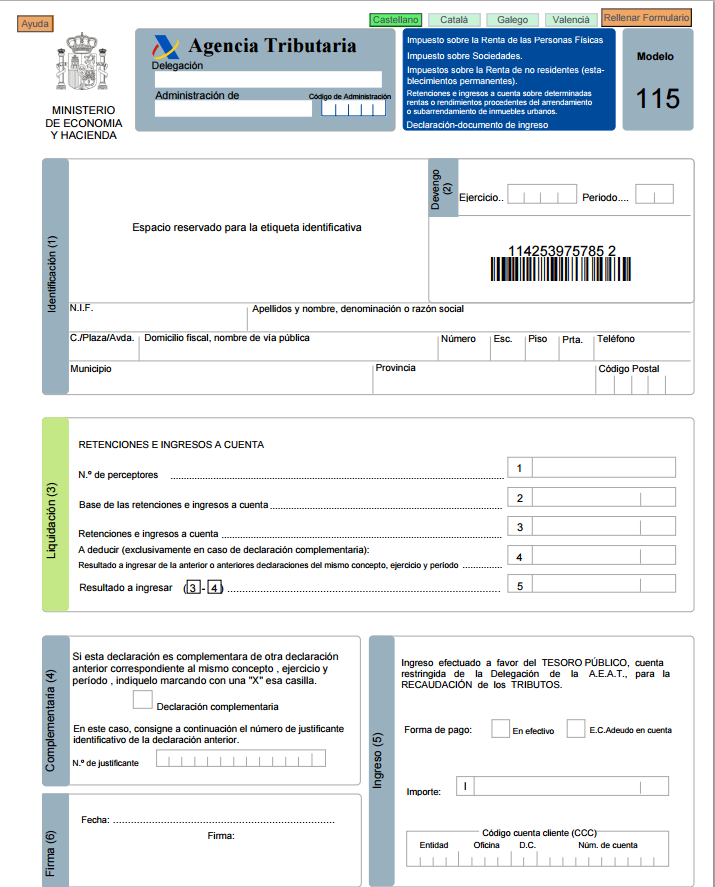

Modelo 115

¿Para qué sirve el modelo 115?

Este tipo de Modelo número 115 , se conoce básicamente a la declaración que se fectua trimestralmente sobre retenciones por arrendamiento.

¿Quién tiene la obligación de presentar el modelo 115?

Para este tipo de modelo en concreto, únicamente tendrán el deber de presentarlos , la totalidad de las empresas de carácter individual, profesionales o sociedades que efectuen pagos por arrendamientos por locales u oficinas. teniendo que ser los citados anteriormente inmuebles de carácter urbano.

No tendrán el deber de presentarlo:

- Si se trata de arrendamientos de vivienda que las empresas les abonan a sus empleados.

- Si los arrendamientoa abonados no sean mayores a los 900 € anuales a un mismo arrendador

- En caso de que el el arrendador (quien alquila), acredite al inqulino, la inclusión en alguno de los epígrafes del grupo 861, es decir los que guardan relación con los arrendamientos, si se da el caso de que la cuota a abonar debido a los epígrafes del impuesto de actividades económicas no se estime en cero.En lo referente a esta situación , hay que destacar que, para tenerlo en consideración como exento del deber de retener, es imprescindible que se le pida al que nos está alquilando el local, el correspondiente certificado de Hacienda acreditando dicha la exención del propietario.

- Si nos referimos a alquileres financieros, es decir de leasing.

¿Cuándo se ha de cumplimentar y presentar el modelo 115?

El mencionado modelo 115 se presenta cada tres meses, es decir tiene carácter trimestral, con los plazos de presentación que a continuación se exponen:

- Primer trimestre: Del 1 al 20 de abril, incluyendo a los dos.

- Segundo trimestre: Del 1 al 20 de julio, incluyendo ambos.

- Tercer trimestre: Del 1 al 20 de octubre, incluyendo ambos.

- Cuarto trimestre: Del 1 al 20 de enero, incluyendo ambos.

- Cabe destacar ,que en los casos en los que los días de final del plazo, sean sábado, domingo o festivo, el plazo sera hasta el siguiente día hábil

Cuando mencionamos el modelo 115, lo único que nos puede dar como resultado , es siempre a pagar, o sea en ningún momento se realizará la presentación de un modelo 115 a cer, es decir con base negativa..

La cantidad resultante a ingresar que nos aparece en la casilla que le corresponde, se situa a hora en este apartado e tendremos que hacer referencia la forma de abono a través de una X. Si se realiza el pago por medio de pago en cuenta bancaria, tendrás que cumplimentar todos los datos correspondientes a la cuenta de adeudo (CCC). Es de extrema importancia que la cantidad del ingreso sea la misma que aparece en la casilla 5. La presentación de este impreso se ha de efectuar en el banco que ha citado como forma de pago.

En el supuesto de que cuando vaya a presentar el modelo 115, comprobemos la existencia de algún dato incorrecto o que hay errores dando a la empresa de alta en el modelo, sin tener esta la obligación a ello, se ha de presentar antes del fin del plazo de presentación, un modelo 036, en el que procedamos a dar de baja a la empresa del modelo 115 y un escrito resumiendo los motivos y exponiendo el error y aportando la documentación que acredite exención de presentarlo.

EJEMPLO DE MODELO 115

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

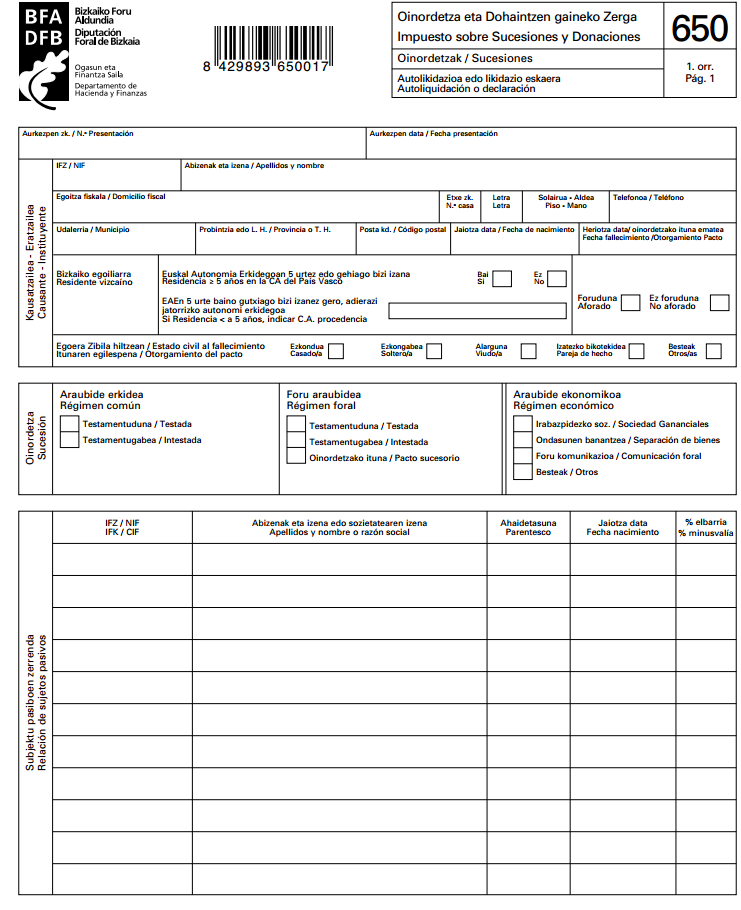

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

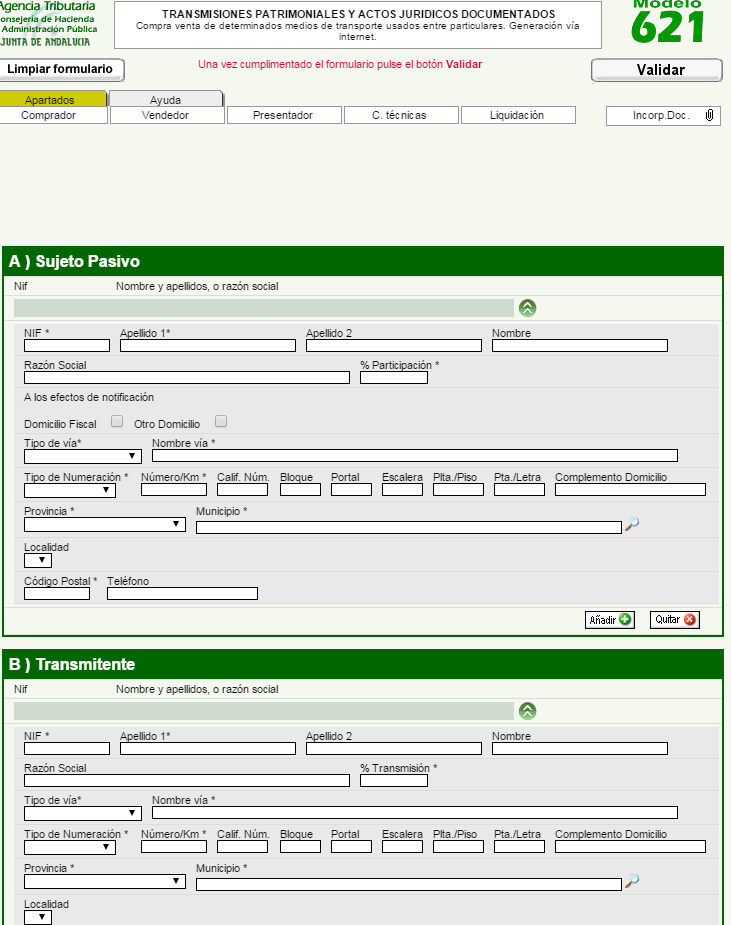

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…