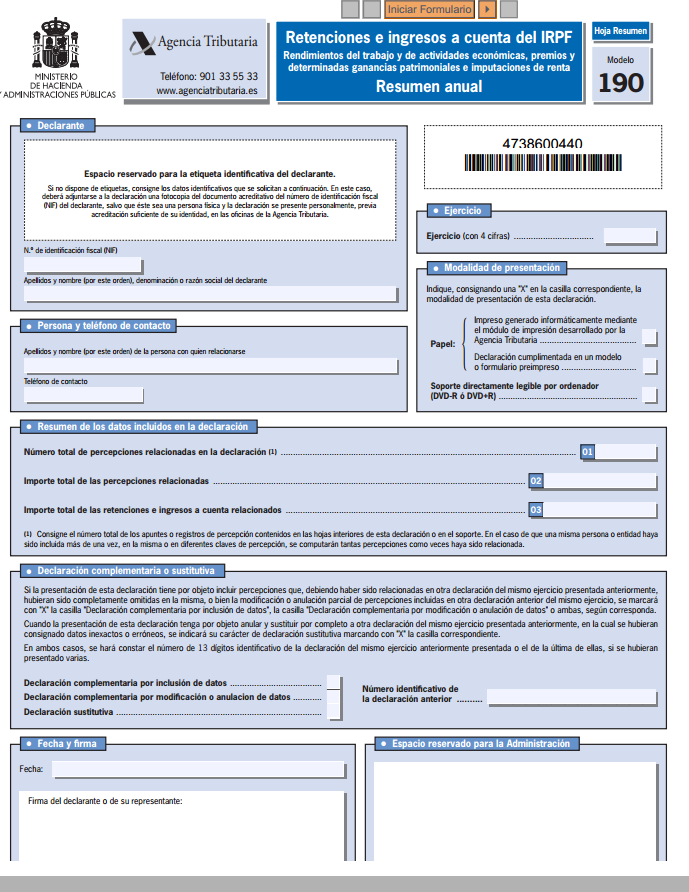

Modelo 190

Cuestiones de interés

De gran importancia: Todas y cada una de las cantidades de capital solicitadas en el modelo 190 han de venir debidamente expresadas en euros, conseravrdo su parte decimal, la cual estará formada por dos números en todo caso, en la parte situada enla derecha de la línea vertical que está para separar las correspondientes casillas.

Referencias y normas, contenido del modelo 190 y personas o entidades con obligación de presentar el modelo 190.

Cada una de las menciones que en estas bases refrencian a la Ley y al Reglamento del Impuesto se conocen de manera respectiva hechas a la Ley 35/2006, de 28 de noviembre, del Impuesto sobre laRenta de las Personas Físicas y el cambio parcial de las leyes de los Impuestos sobre Sociedades, en base a la Renta de no Residentes y referente al Patrimonio (BOE del 29) y al Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE del 31).

Este detrminado modelo 190 ,adjuntará una hoja para resumir, lacual se ha de rellenar correctamente y proceder a su presentación, en los casos en que dicha declaración se elabore en soporte de manera directa comprensible por ordenador.

¿Quiénes tienen la obligación de presentar el modelo 190?

Tienen la obligación de presentar el modelo 190 la totalidad de las personas físicas, jurídicas y todas las entidades o instituciones, además de las Administraciones de carácter público, que, teniendo la obligación de retener o realizar el ingreso a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF) según lo dispuesto en el artículo 76 del Reglamento del mencionado Impuesto,

cumplan o paguen alguna de las rentas que ponemos a continuación.

Toda persona que desee realizar dicha declaración, estará obligado a presentar solamente una declaración del modelo 190, ya que no se admite la presentación de varias declaraciones sobre el mismo ejercicio, a menos que hablemos de declaraciones de carácter complementerio o de sustitución.

Cuáles son las rentas que se han de incluir en el modelo 190

En el citado modelo número 190 , se adjuntarán lo que se ha percibido de manera conforme los declarantes referentes a las siguientes rentas:

a) Los generados laboralmente, además de las dietas por desplazamiento y costes de viaje exentos de gravamen.

Excepcionalmente, no se mencionan en el modelo 190 los rendimientos laborales en especie , según los mismos si no se tiene el deber de realizar los pertinentes ingresos a cuenta según lo estipulado en el artículo 102.2 del Reglamento del Impuesto (contribuciones satisfechas por los promotores de planes de pensiones, de planes de previsión social empresarial y de mutualidades de previsión social que reduzcan la base imponible del perceptor), sin el ánimo del deber declarar los datos en relación a los citados conceptos en el modelo 345.

b) Los rendimientos que estén o se tomen como contraprestación de las siguientes actividades económicas:

- Las operaciones de carácter profesional referentes al artículo 95, apartados 1 y 2, del Reglamento del Impuesto.

- Las operaciones de carácter agrícola y ganaderas referenciadas en el artículo 95.4 del Reglamento del Impuesto.

- Las operaciones de carácter forestal referenciadas en el artículo 95.5 del Reglamento del Impuesto.

- Las operaciones de carácter empresarial en estimación objetiva citadas en el artículo 95.6.2.º del

Reglamento del Impuesto.

c) Los rendimientos que provengan del patrimonio intelectual e industrial, del trabajo de asesor técnico, del alquiler de inmuebles, negocios o minas, del subalquiler sobre los bienes citados anteriormente y de ceder el derecho a explotar la imagen, referentes en el artículo 75.2.b) del Reglamento del Impuesto, si poseen para el que los peribe, denominación de carácter fiscal de rendimientos de operaciones de carácter económico.

No hara falta que incluyamos en el modelo 190 ,los datos que hagan referencia a los rendimientos que deban ser retenidos o ingresados en cuenta que deriven del alquiler o subalquiler de patrimonio de inmuebles urbanos, a pesar de denoinarse como procedentes de una operación de carácter económico.

Los datos que guarden relación sobre los citados rendimientos tendrán que ser incluidos en el modelo 180.

d) Las contraprestaciones aceptadas a personas o entidades que no residans en los citados previstos en el artículo 92.8 de la Ley del Impuesto.

e) Los premios otorgados a causa de participar en juegos, concursos, rifas o combinaciones aleatorias, que se hacen referencia en el artículo 75.2.c) del Reglamento del Impuesto, independientemente de la denominación de carácter fiscal de los mismos.

f) Los bienes gananciales sobre el patrimonio generadas por los vecinos a causa de los beneficios de carácter forestal en montes públicos, referidos en el último inciso del artículo

75.1.d) del Reglamento del Impuesto.

g) Las rentas que estén fuera del Impuesto que sean considerados de rendimientos laborales, además de las que, considerando de rendimientos de operaciones de carácter eonómico, no estén obligadas en base a lo citado en el artículo 7 de la Ley del Impuesto.

EJEMPLO DE MODELO 190

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

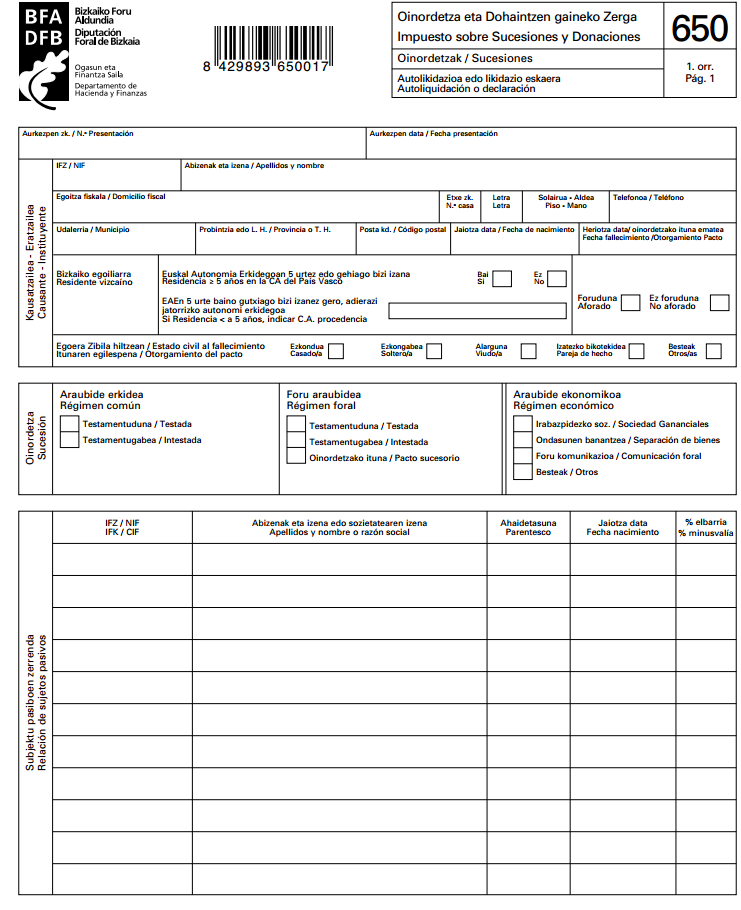

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

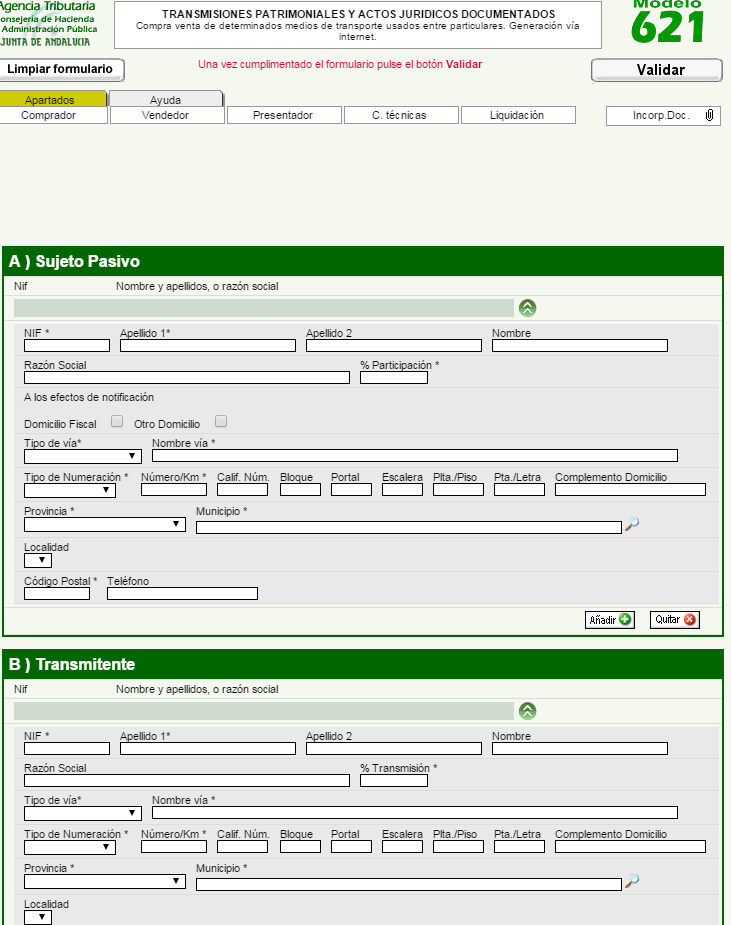

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…