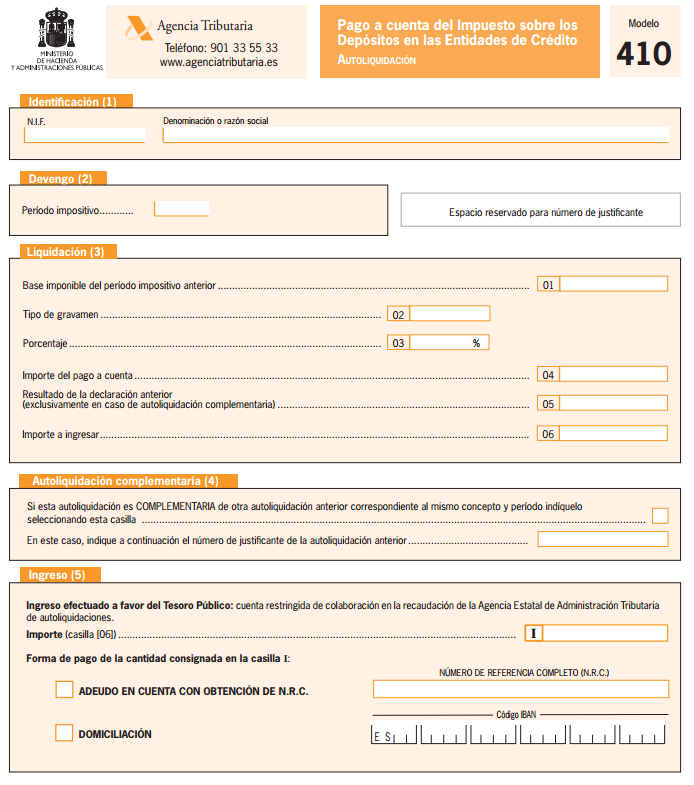

Modelo 410

DESCRIPCIÓN

este tipo de modelo 410 se usará para realizar la presentación de autoliquidaciones por las personas pasivas cuya dimensión de actividades en Canarias,sea mayor de 6.010.121,04€ el año correspondientecercano anterior, sin tomar en cuenta a las personas pasivas que en trnascurso de susu operaciones espeíficas y ordinarias importen o realicen el comercio de vehículos impulsados por motor para andar por vía pública, ni a las organismos de la Zona Especial Canaria.

PRESENTACIÓN

Se procederá a su presentación en los primeros 20 días hábiles del mes siguiente al plazo liquidatorio correspondiente, a excepción de la del mes de julio que tendremos la opción de presentarla durante el mes de agosto y los 20 primeros días hábiles del mes de septiembre más cercano posterior. De todas maneras, la autoliquidaciónque hace referencia al mes de diciembre, tendremos la obligación de presentarla durante el mes de enero del año posterior más cercano.

La citada autoliquidación que hace referencia al mes de diciembre, tendremos la obligación de presentarla durante el mes de enero del año posteriro más cercano. La mencionada autoliquidación procederemos a presentarla de manera conjunta con la declaración-resumen anual (modelo 425) se le adjuntarán los modelos para la envoltura anual de las autoliquidaciones de todos los meses de la instrucción.

Obligación de presentar el Modelo 410

Tienen la obligación de a presentar el Modelo 410:

- Los organismos de crédito que vienen debidamente estipuladas en el artículo 1 del Real Decreto Legislativo 1298/1986, de 28 de junio, en base a la adaptación del derecho actual en lo referente a organismos de crédito al de las Comunidades Europeas.

- Las entidades en el estado español de organismos de crédito extranjeras.

No tienen la obligación de pagar el Impuesto, y en por lo tanto tiene el deber de presentar el Modelo 410:

- El Banco de España y las autoridades que regulan la moneda.

- El Banco Europeo de Inversiones.

- El Banco Central Europeo.

- El Instituto de Crédito Oficial.

Periodos para proceder a la presentación del modelo 410.

El periodo de tiempo para proceder a la presentación del modelo 410 lo tendremos entre el 1 y el 31 del mes de julio de los correspondientes plazos impuestos actualmente. La citada presentación del modelo 410 con domicilaicióna fectos de notificación y cobro bancaria del abono del déficit dependiente del resultado, tendremos la opción de realizarlo en el periodo de tiempo estimado entre los días 1 y 26 de julio, ambos inclusive.

Importante: Para el plazo de imposición del 2026 la autoliquidación que hace referencia al abono a cuenta, se procederá a presentar en elperiodo de tiempo estimado entre el 1 y el 31 de diciembre de dicho año 2024. La presentación del modelo 410 que hace referencia al plazo de imposición de 2025 con domiciliación bancaria del abono del déficit de la deuda dependiente del resultado, se podrá realizar en el periodo de tiempo estimado entre los días 1 y 23 de diciembre de 2025, ambos inclusive.

EJEMPLO DE MODELO 410

Descargas

La versión vigente de este modelo se presenta en la Sede electrónica de la AEAT

Más modelos en Tipos de modelos

Modelo instancia

MODELO INSTANCIA La instancia es conocida como un documento el cual deberemos de presentar ante la Administración pública, para proceder a solicitar una petición que nosotros deseemos que ocasione el encausamiento de un expediente de carácter administrativo (V. procedimiento administrativo). En este tipo de documento…

Modelo 671 hacienda guipuzcoa

MODELO 671 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Plazo para presentar los modelos 670, 671 y 672 deltributo sobre legados y concesiones. Uno. Las personas pasivas han de presentar la autoliquidación realizando el ingreso, en su caso, el estipulado déficit con…

Modelo 050

MODELO 050 Artículo 11. Valor y efectividad de los procesos de administración y documentos emitidos por medios de la Plataforma de pagos. Los correspondientes documentos electrónicos difundidos por medio de la Plataforma de abonos o las copias imprimidas que se difundan provenientes de los originales, situados en las…

Modelo 670 hacienda guipuzcoa

MODELO 670 HACIENDA GUIPUZCOA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Tienen la obligación de realizar la presentación de 670, 671 y 672 de autoliquidación del tributo sobre testamentos y Donaciones Uno. Tendrán el deber de realizar la presentación de autoliquidación por el tribu…

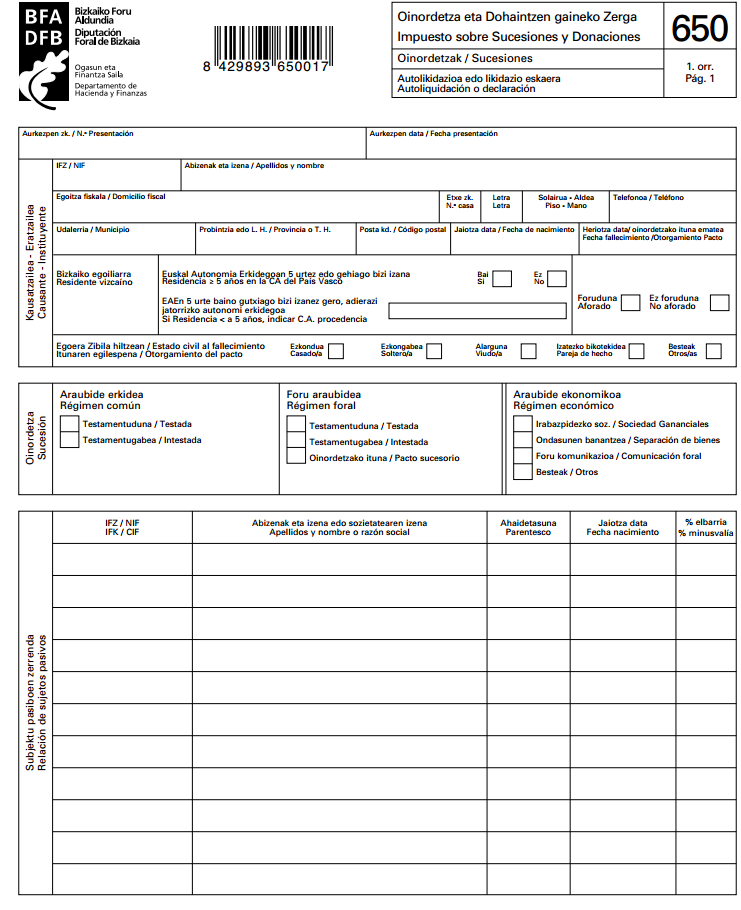

Modelo 650 bizkaia

MODELO 650 BIZKAIA Oinordetza eta Dohaintzen gaineko Zerga Impuesto sobre Sucesiones y Donaciones Quién está obligado a presentar dicha Declaración Están obligados a la presentación del citado testimonio , las personas pasivas que posean aumentos de sus bienes procedentes de la trnasacción de patrimonio y derechos por…

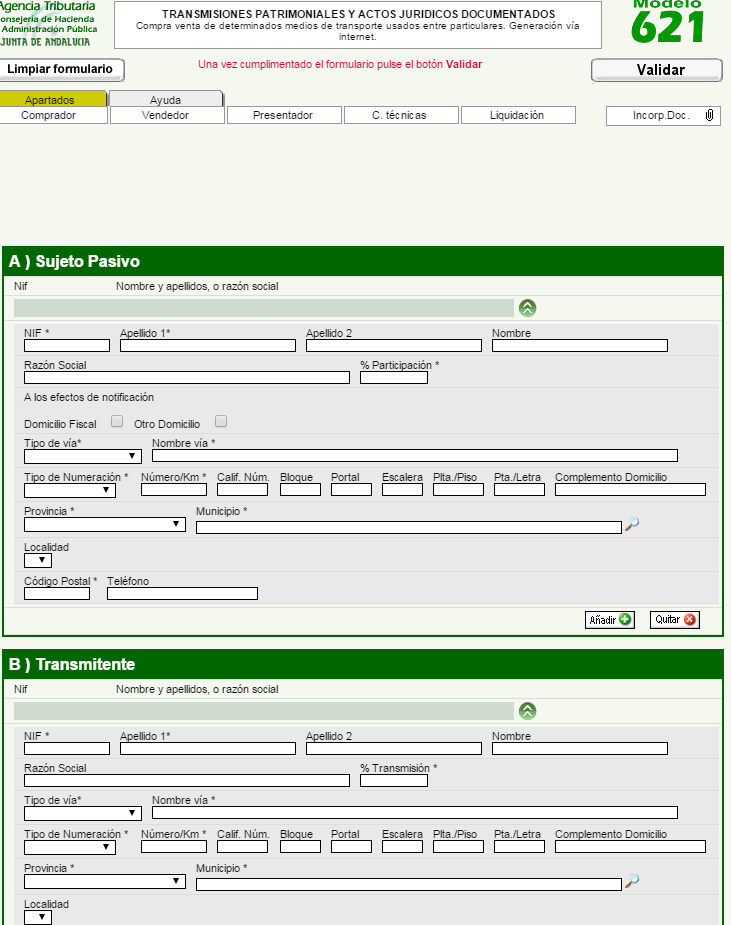

Modelo 621

MODELO 621 Instrucciones para el Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la compraventa entre particulares de vehículos usados El citado modelo 621 del tributo sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en la adquisición de un vehículo entre indivi…