Modelo de factura rectificativa

Este tipo de documentos, como puede ser una factura de tipo común u ordinaria, aunque sea un documento tributario de extrema importancia, siempre contendra fallos y errores. Una factura rectificativa , como su propio nombre indica , es eso mismo , un tipo de factura la cual es emitida para dar solución a algún tipo de error o algún tipo de dato de carácter necesario.

Este tipo de documento como es la factura rectificativa, es un tipo de documento en el cual viene detallado algún tipo de correción realizada en la factura común u ordinaria, o puede ser también en la quew viene con detalle el por qué se está o se ha devuelto los productos o la mercancía adquirida en un principio. Este tipo de factura debe contener sin lugar a dudas, eso si, siempre y cuando se de el caso de que la factura ordinaria no cumpla con todos los aspectos que tiene establecidos la actual ley que está en vigor. Por otro lado , también tendremos que redactar una factura rectificativa en el supuesto de que sehayan cometido errores con la mercancía recibida, estos pueden ser debidos a errores cometidos en el precio de las mismas, descuentos, mercancía devuelta.etc.

Aspectos de la factura rectificativa

Paraque documentos de este tipo como la factura rectificativa, tengan validez, estas deben de tener la información mínima necesaria. Es de extrema importancia que este tipo de factura, nos haga una aclaración de carácter explicativo de que estamos tratando con un tipo de factura rectificativa,para que no se produzca ningún tipo de confusión al respecto. Otrade las cosas que son indiscutibles en estos documentos, es la necesidad de que se nos sea especificado a qué tipo y a qué factura se está procediendo a rectificar mediante esta factura, a parte del tipo de imposición y la correspondiente cuota repercutida.Otra cosa que no debemos de dejar pasar, es que este tipo de documento rectificativo, debe de contar con una serie específica de numeración.

Según el reglamento actual ,este tipo de facturas rectificativas debe emitirse en los sioguientes casos:

- Cuando se de el caso de que la factura original emitida, carezca de los aspectos necesarios y obligatorios según los artículos 6 y 7 del reglamento actual. Si se da el caso de que si que losa cumple, las facturas que son redactadas en sustición de las facturas emitidas con anterioridad, no se consideran o tienen la consideración de factura rectificativa.

- Cuando se den casos, en que las cuotas de repercusión hayan sido determinadas de una forma no correcta, según el artículo 89 de la Ley del IVA.

- Cuando se produzcan situaciones que den lugar a una posible o inminente modificación de la base impuesta, según el artículo 80 de la Ley de IVA

Normativa del contenido de la factura rectificativa

Según el nuevo reglamento de facturación y los cambios que este a establecido en referencia a los datos que deben de aparecer en dicha facturarectificativa, son los siguientes:

- El número de serie no puede ser el mismo al de la factura original.

- Identificación correspondiente de la factura a la que ésta rectifica.

- Aspectos que se modifican.

- No es obligatorio indicar que se trata de un documento rectificativo.

- No es obliogatorio indicar la causa que motiva la rectificación.

- No es obligatorio iindicar el periodo de autoliquidación en el que se realizaron las operaciones

Con toda esta información, la factura rectificativa será un documento válido legalmente y capaz de enmendar las facturas ordinarias.

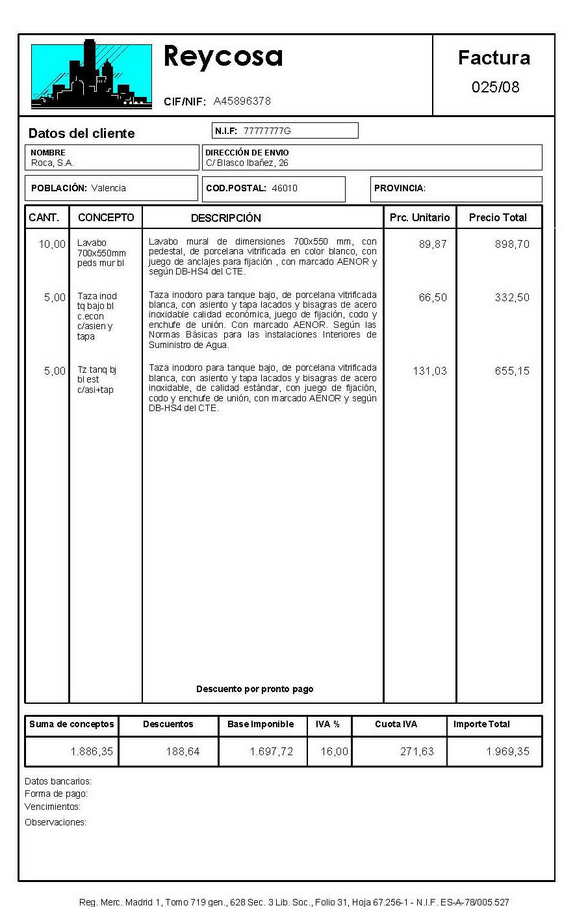

EJEMPLO DE FACTURA RECTIFICATIVA

EJEMPLO Nº2

Más modelos en Modelos de facturas

Ejemplo de factura

EJEMPLO DE FACTURA Este tipo de facturas ,son utilizados normalmente ,a la hora de proceder a realizar devoluciones de mercancía, para efectuar las comisiones por volumen. Ya paraterminar, las facturas recapitulativas, son aquellas de las que hacemos uso para realizar la correspondiente documentación de un grupo de fa…

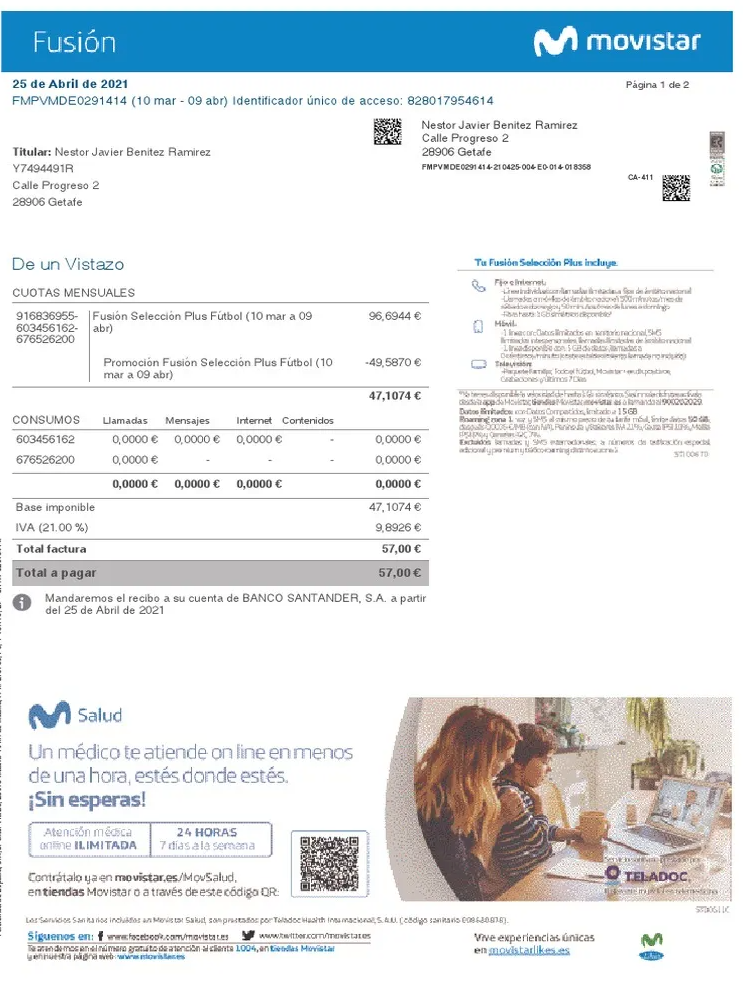

Modelo de factura emitida

La factura es un documento utilizado para tributar tanto las compras, como las ventas, estos documentos deben ser registrados ya que por ser transacciones comerciales, pueden acreditar la venta asegurando la real operación. La finalidad de una factura es acreditar la correcta transferencia de bienes, además que el usu…

Modelo de factura gratis

MODELO DE FACTURA GRATIS Este tipo de documentos, denominados facturas, son de carácter administrativo y nos hace la labor de ser un justificante de alguna compra o de alguna venta que hayamos realizado, de algún tipo de mercancía o de algún tipo de servicio que hayamos contratado, que a parte de todo lo anterior , co…

Modelo de factura para autonomos

Se considera que es una obligación de todo trabajador autónomo el emitir facturas, dicho documento debe cumplir con datos indispensables para poder ser emitida y recibida, al mismo tiempo que pueda convertirse en un gasto deducible. este es un documento utilizado por la persona física en representación de la empresa a…

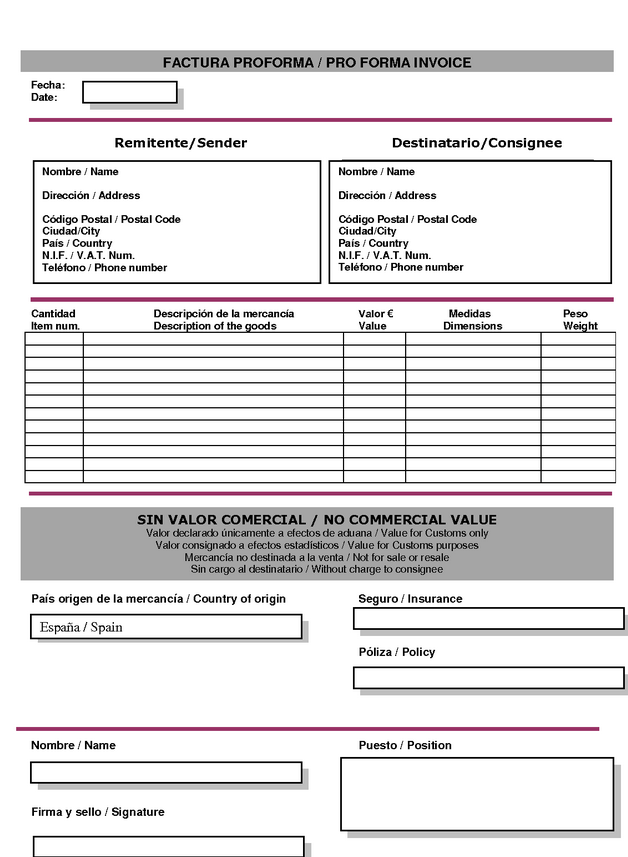

Modelo de factura proforma

MODELO DE FACTURA PROFORMA Este tipo de facturas a las cuales se les conoce por medio de proforma. ESte tipo de factura, noes mas que un documento en el que se ha de redactar con detalle algún tipo de pferta de carácter comercial.Estas facturas son realizadas por vendedores antes de proceder a realizar de una manera m…

Modelo de factura word

MODELO DE FACTURA WORD Si se da el caso de que es la primera vez te toca el realizar al´gun tipo de factura, lo más probable es que se te planteen muchas dudas, de cuál es la mejor forma de realizarla, qué tipo de datos son los que debo de incluir en la misma o qué tipo de formato de factura es el más apropiado…