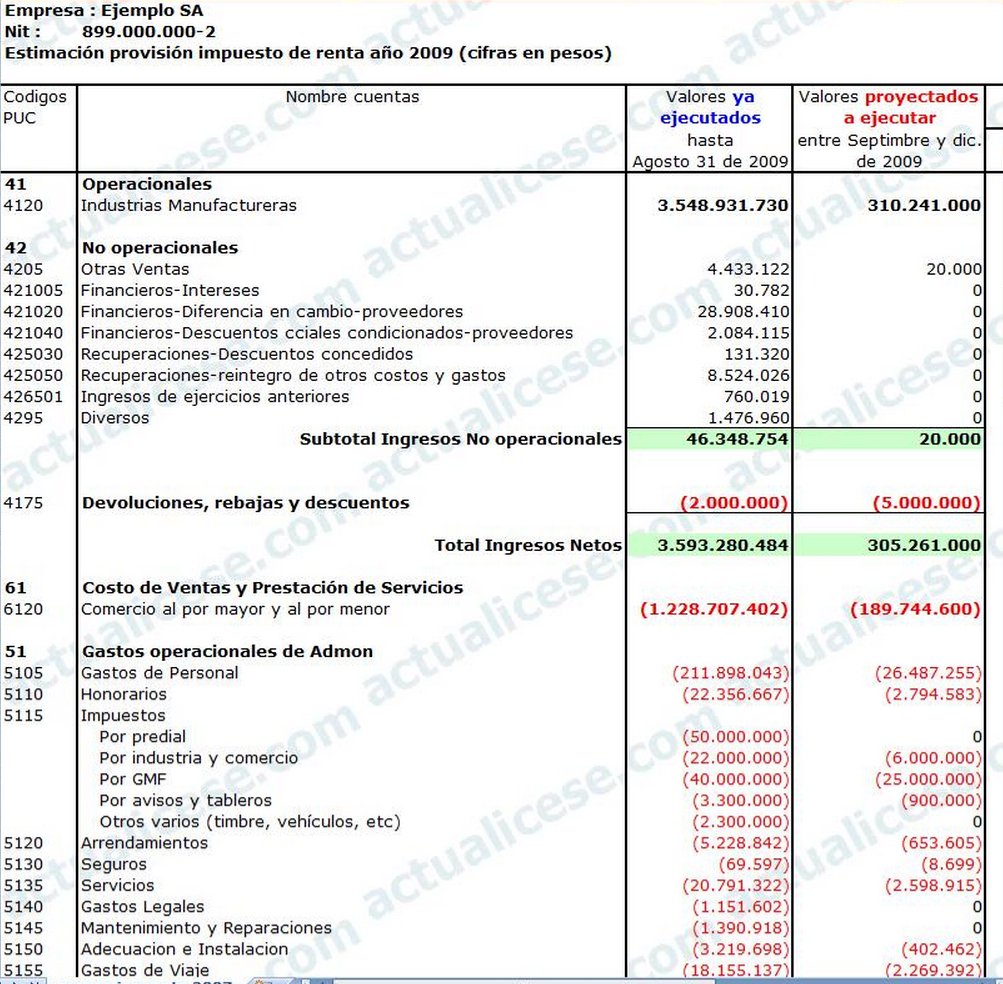

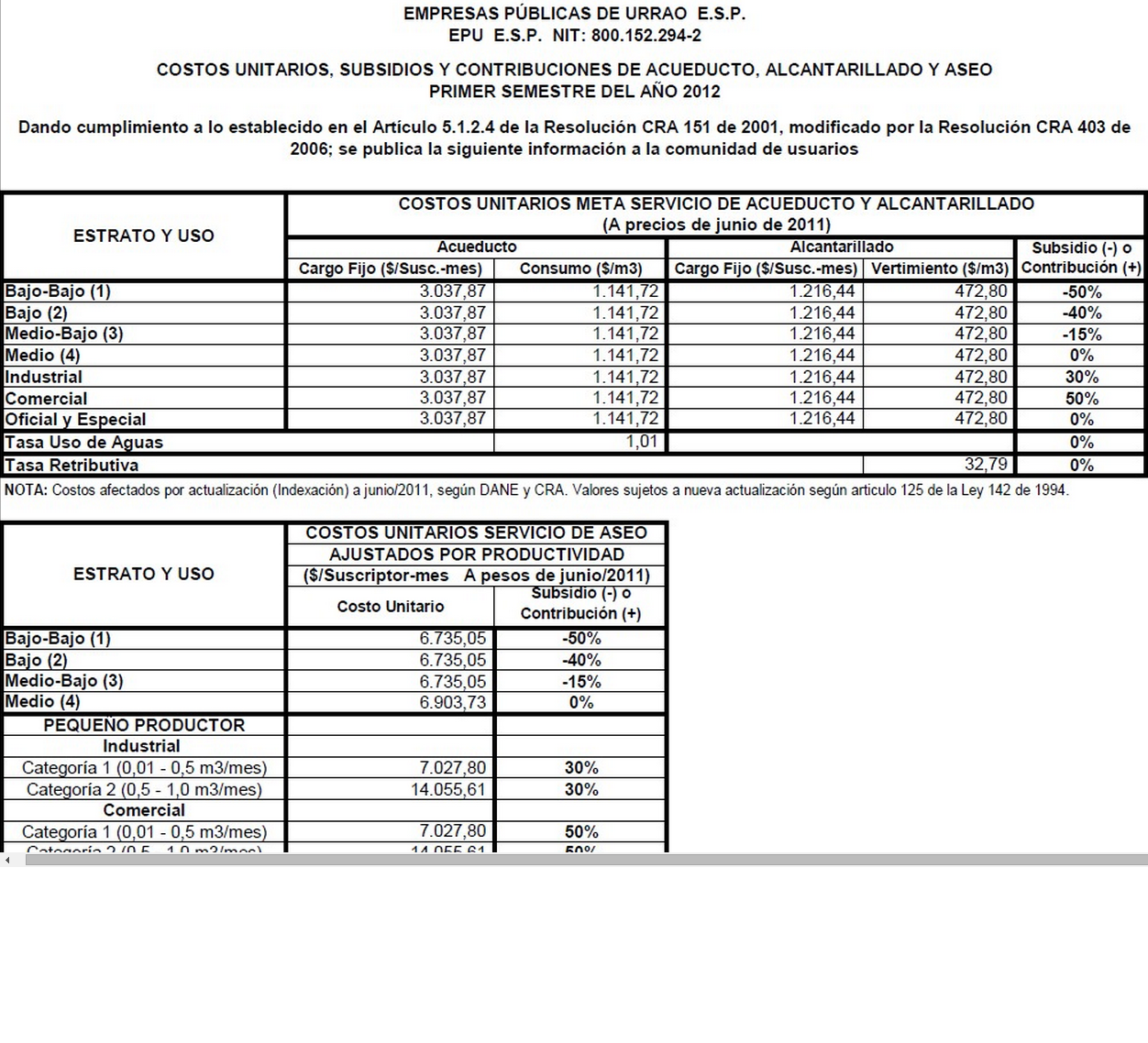

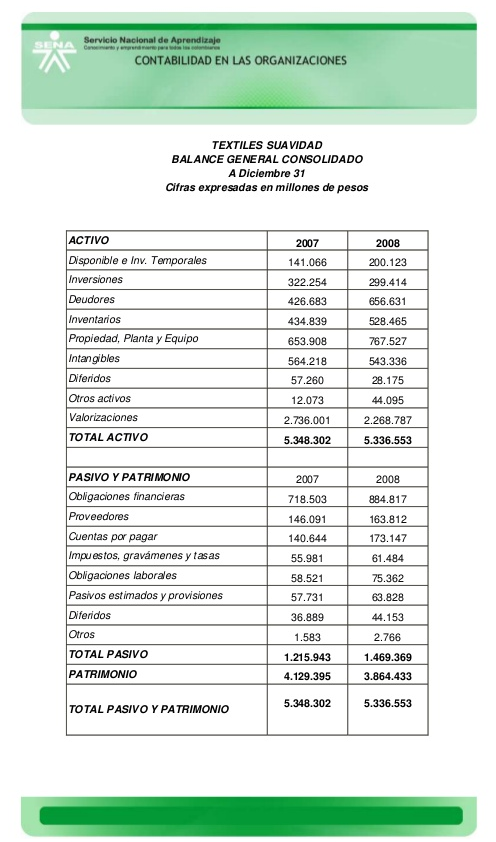

Modelo de presupuesto contable

Los presupuesto se basan normalmente en expicar todos los gastos y los ingresos generados que se esperan a lolargo de todo un año o anualmente.

En el presupuesto se decriben todos y cada uno de los costes así como de los beneficios de los poderes públicos durante la totalidad del año.Como gasto nos referimos a toda aplicación de caracter financiero denominado uso de fondos, así como su correspondiente recurso o ingreso,que implique en algún detrminado momento el uso de alguna fuente de fondos o medio de financiaminento.

El presupuesto presenta los gastos e ingresos de los poderes públicos durante el año. Un gasto es toda transacción que implica una aplicación financiera (uso de fondos) y un recurso (también denominado ingreso) es toda operación que implica la utilización de un medio de financiamiento (fuente de fondos).

En términos de contabilidad,se basan estos puntos:

- Resultados no deseados o negativos,que es como consecuencia de las operaciones realizadas a diario (ordenadores,personal contratado,sueldos)

- Aumento de activos,normalmente cuando el estado obtien un nuevo bien.

- Reducción de pasivos,se generan normalmente al finiquitar las deudas existentes

- Los beneficios o ingresos son originados en transacciones.

- resultados positivos,se refieren normalmente al capital recaudado tributariamente

- Reducción de activos,generalmente por la venta algún inmueble.

- Aumento de pasivos, se generan cuando se contrae algún tipo de deuda.

CLASIFICACIÓN DE GASTOS PÚBLICOS

El estado de los gastos generados en los organismos públicos tendrán clasificaciones,orgánicas,agregadas o programadas y económicas,

El método de clasificación funcional o programado es que determina los créditos según su origen natural y las actividades pertinentes a realizar.Se suele crear normalmente un denominado sistema de objetivos por el Departamento de Presupuesto en el cual se establece un marco a la gestión del presupuesto y de acuerdo con él ,son clasificados cada crédito por programas.Estos son agrupados normalmente en áreas de coste o gasto.políticas de coste y grupo de programas.

El método clasificatorio económico,es una separación de los gastos más comunes , los costes generados por el capital y sus correspondientes operaciones financieras.

CLASIFICACIÓN DE INGRESOS PÚBLICOS

El método empleado para la correspondiente revisión y estudio de los presupuestos de orden público ,es el denominado de clasificación económica,del cual es distinguible su procedencia u origen, es decir, difenciando generalmente si se trata de un tipo de impuesto directo o un tipo de impuesto indirecto,algún tipo de transferencia común o de capital,reducción de la inversión activa, aumento de la inversión de pasivos, etc.

Dicho modelo de clasificación económica empleado generalmente en los Presupuestos Generales del Estado es el que a continuación les ofrecemos:

- Los impuestos directos y las cotizaciones de carácter social

- Los tipos de impuestos indirectos

- Las tasas , precios de orden público y demás ingresos

- Transferencias comunes

- Ingresos de origen patrimonial

- Inversiones reales

- Los activos de finanzas

- Los pasivos de finanzas

Más modelos en Modelos de presupuestos

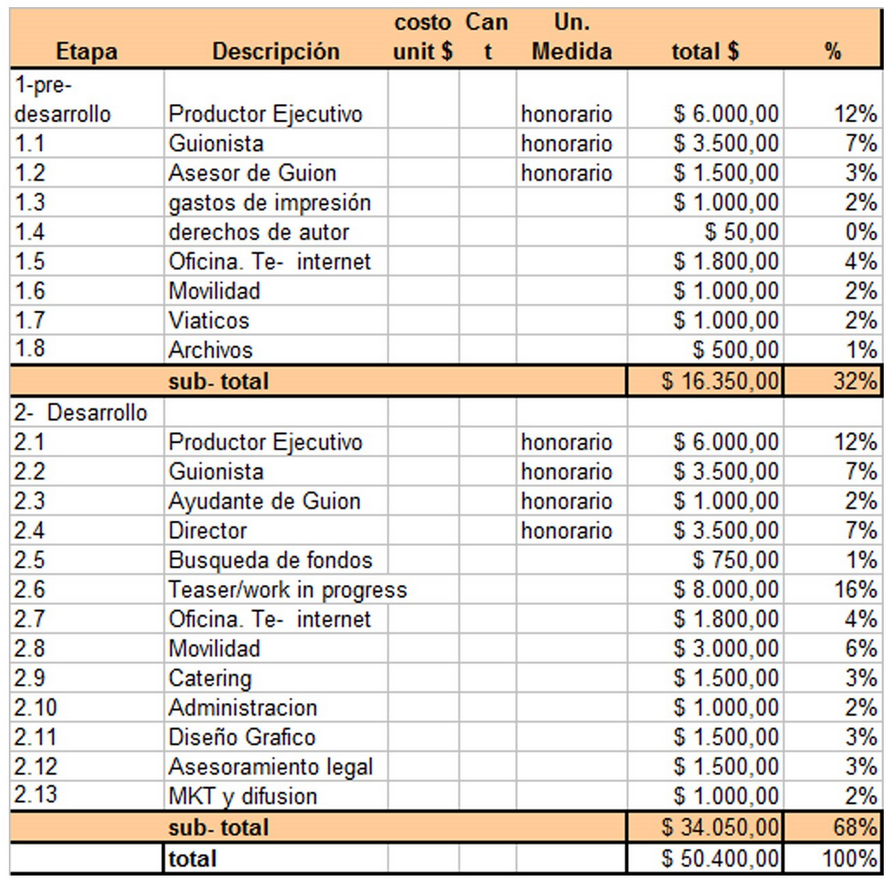

Modelo de presupuesto audiovisual

INFORMACIóN Una cosa debemos de tener clara en este aspecto,que no harán falta los mismos recursos en un video de tipo corporativo con su correspondiente guión y ejecución más el ambiente musical,además realizando trabajo de gráficos y posibles traducciones a varios idiomas,que el realizar un video bastante más sencil…

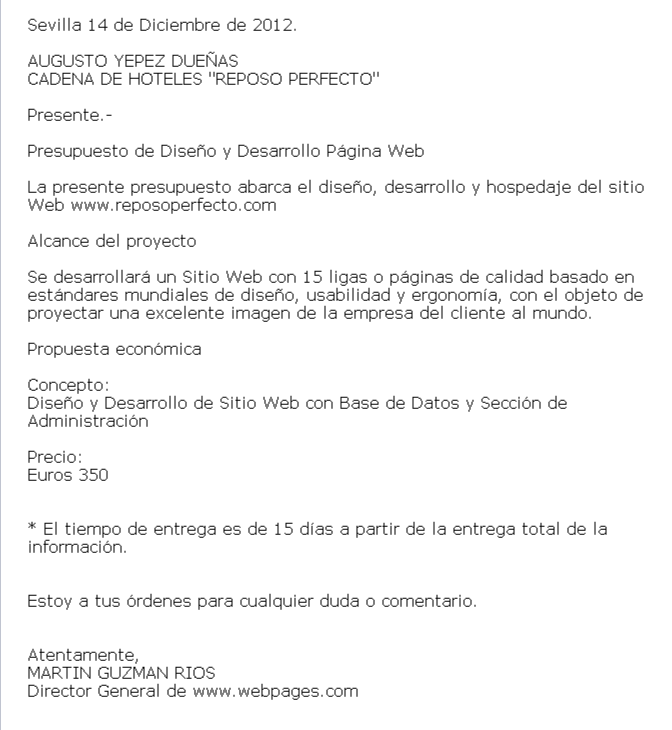

Modelo de carta de presupuesto y cotizacion

Si usted anda buscando la forma correcta de realizar una cotización o un tipo de presupuesto para un cliente suyo o de su empresa,deberá analizar el ejemplo que le adjuntamos ya que se trata de los más utilizados comunmente. Es muy importante que usted tenga muy en cuenta que las situaciones de las cotizaciones o prsu…

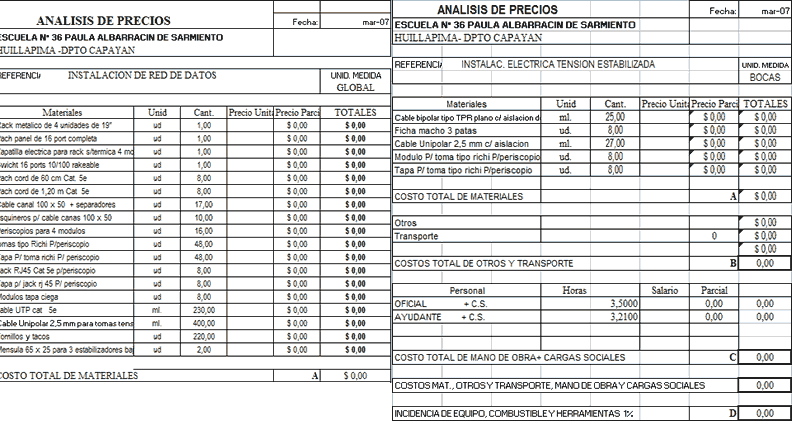

Modelo de presupuesto de instalacion electrica

HERRAMIENTAS DE ELABORACIóN DE UN PRESUPUESTO DE INSTALACIóN ELéCTRICA Vamos a ver todos y cada uno de los conceptos necesarios que nos van a facilitar la correcta elaboración de un presupuesto de una insyalación eléctrica,teniendo especial cuidado en todos y cada uno de los factores que lo conforman y que son necesar…

Modelo de presupuesto para una empresa

Lo más básico y salvo que surga algún inconveniente,la realización de un presupuesto para tu empresa consiste en hacer un cálculo estimado de los ingreso que va a generar tu empresa en cada ejercicio,habitualmente se hace cada año natural siendo este del 1 de enero al 31 de diciembre,que normalmente son los mismos que…

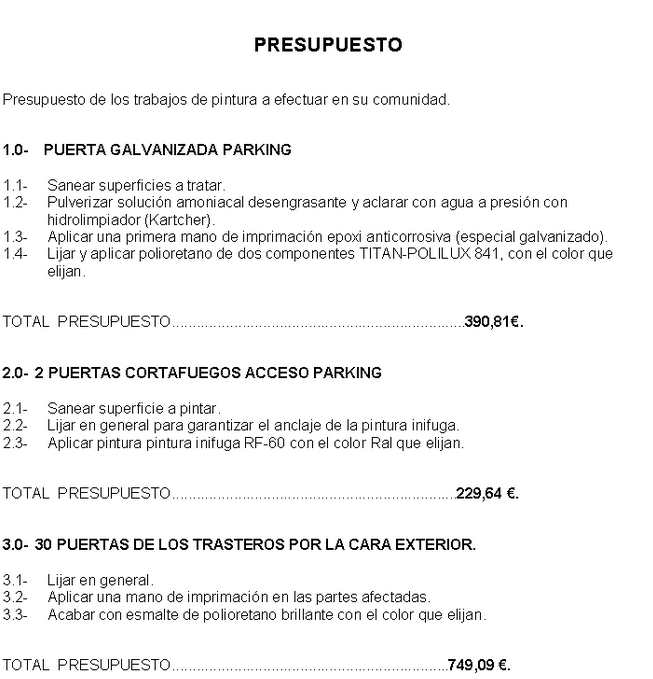

Modelo de presupuesto trabajo de pintura

CóMO ELABORAR UN PRESUPUESTO DE TRABAJO DE PINTURA Para realizar adecuadamente el presupuesto es muy importante presentarse a la cita con el cliente a la hora estimada,puedes ir vestido con la ropa habitual de trabajo pero con buena presencia,limpio,agradable y sobre todo puntual.Da un paseo con el cliente por la zona…

Modelo de presupuesto financiero

Consiste en la fijación de unos estimados en la inversión efectuada en la compra de algo,en los ingresos de varios tipos para tener una medición de la situación econónima ya tiempo real de la situación de la empresa. Y se compone de: Presupuesto de ingresos (el total bruto sin descontar gastos) Presupuesto de gastos (…